8 types de prêts hypothécaires pour tous les acheteurs de maison

En tant qu'acheteur potentiel d'une maison, il est tout aussi important de rechercher les types de prêts hypothécaires que les quartiers dans lesquels vous souhaitez vivre. Faire une demande de prêt immobilier peut être compliqué, et décider dès le début quel type de prêt hypothécaire convient le mieux à vos besoins vous aidera à vous diriger vers le type de maison que vous pouvez vous permettre.

Selon les types de prêts hypothécaires auxquels vous êtes admissible, vous pouvez choisir parmi un certain nombre de prêts immobiliers lorsque vous achetez une propriété. Le grand nombre d'options hypothécaires rend d'autant plus important la compréhension des principaux avantages et inconvénients de chacune. Selon le type de prêt hypothécaire que vous choisissez, vous aurez des exigences différentes qui influencent votre tarif, la durée du prêt et votre prêteur. Choisir le bon prêt hypothécaire pour votre situation peut réduire votre mise de fonds et le paiement d'intérêts global pendant la durée de votre prêt.

Types de prêts hypothécaires :

- Hypothèques conventionnelles

- Prêts hypothécaires à taux fixe

- Prêts hypothécaires à taux variable

- Prêts FHA

- Prêts USDA

- Prêts VA

- Prêts Jumbo

- Hypothèques ballons

Conditions requises pour obtenir un prêt hypothécaire

Afin de trouver la meilleure hypothèque pour votre future maison, comprendre les types de prêts que vous pouvez contracter. Les facteurs ci-dessous peuvent influencer les types de prêts hypothécaires auxquels vous serez admissible :

- Mise de fonds estimée :Le montant de votre mise de fonds peut avoir une incidence sur le taux hypothécaire que les prêteurs donneront.

- Paiement hypothécaire mensuel :Les prêteurs hypothécaires examineront votre revenu et vos actifs pour déterminer le montant total du prêt que vous pouvez vous permettre de rembourser. Lors du calcul de votre budget pour votre versement hypothécaire mensuel, considérer le montant principal, intérêts et impôts, assurance hypothèque, les services publics et tous les frais de propriétaire.

- Pointage de crédit :Votre pointage de crédit jouera un rôle important dans la détermination du taux d'intérêt de votre prêt.

Types de prêts immobiliers

Tous les types de prêts hypothécaires sont considérés comme des prêts conformes ou non conformes. Les prêts conformes et non conformes sont déterminés par le fait que votre prêteur conserve ou non le prêt et perçoit les paiements et les intérêts sur celui-ci ou le vend à l'une des deux sociétés d'investissement immobilier - Fannie Mae ou Freddie Mac.

Prêts conformes

Lorsque vous entendez un prêteur parler de « prêt conforme, " ils utilisent un terme hypothécaire pour désigner uniquement une hypothèque conventionnelle. Un prêt conforme est un prêt qui peut être acheté par Fannie Mae ou Freddie Mac. Pour que l'une de ces institutions achète l'hypothèque de votre prêteur, le prêt doit répondre aux qualifications de base fixées par l'Agence fédérale de financement du logement (FHFA).

Les critères de base fixés par la FHFA comprennent les prêts inférieurs à une limite maximale en dollars, les prêts qui ne sont pas déjà soutenus par un organisme du gouvernement fédéral et les prêts qui répondent aux critères spécifiques aux prêteurs.

- En dessous de la limite maximale en dollars :la limite maximale en dollars dans la plupart des régions contiguës des États-Unis est de 548 $, 250 en 2021. En Alaska, Hawaï et certains comtés à coût élevé, la limite est de 822 $ 375. Des limites plus élevées s'appliquent également si vous achetez une maison à logements multiples. Votre prêteur ne peut pas vendre votre prêt à Fannie ou Freddie et vous ne pouvez pas obtenir un prêt hypothécaire conforme si votre prêt dépasse le montant maximum. Au lieu, vous devrez contracter un prêt jumbo pour financer l'achat d'une maison au-delà de ces limites.

- Pas un prêt garanti par le gouvernement fédéral :le prêt ne peut pas déjà avoir le soutien d'un organisme du gouvernement fédéral. Certains organismes gouvernementaux (dont le Département de l'agriculture des États-Unis et la Federal Housing Administration) proposent une assurance sur les prêts immobiliers. Si vous avez un prêt garanti par le gouvernement, Fannie et Freddie ne peuvent pas acheter votre prêt hypothécaire.

- Répond aux critères spécifiques du prêteur :votre prêt doit répondre aux critères spécifiques du prêteur pour être admissible à un prêt hypothécaire conforme. Par exemple, vous devez avoir une cote de crédit d'au moins 620 pour être admissible à un prêt conforme. Vous devrez peut-être également tenir compte des directives relatives à la propriété et des restrictions de revenu lorsque vous demandez un prêt conforme. Un expert en prêt immobilier peut vous aider à déterminer si vous êtes admissible en fonction de votre situation financière unique.

Les prêts conformes ont des lignes directrices bien définies et il y a moins de variation quant aux personnes admissibles à un prêt. Parce que le prêteur a la possibilité de vendre le prêt à Fannie ou Freddie, les prêts conformes sont également moins risqués que les prêts jumbo. Cela signifie que vous pourrez peut-être obtenir un taux d'intérêt inférieur lorsque vous choisissez un prêt conforme.

Prêts non conformes

Si votre prêt ne répond pas aux normes de conformité, il est considéré comme un prêt non conforme. Les prêts non conformes ont des directives moins strictes que les prêts conformes. Ces prêts peuvent vous permettre d'emprunter avec une cote de crédit inférieure, contracter un prêt plus important ou obtenir un prêt sans mise de fonds. Vous pourrez peut-être même obtenir un prêt non conforme si vous avez un élément négatif sur votre rapport de crédit, comme une faillite. La plupart des prêts non conformes seront des prêts garantis par le gouvernement ou des prêts jumbo.

Comprendre les différents types de prêts hypothécaires

Selon le type de demandeur de prêt hypothécaire que vous êtes, vous trouverez divers avantages et inconvénients des prêts immobiliers. Que vous soyez un premier acheteur, réduction d'effectifs ou refinancement, considérez le type de demandeur que vous êtes avant de choisir un prêt hypothécaire.

Hypothèques conventionnelles

Un prêt conventionnel est un prêt conforme financé par des prêteurs financiers privés. Les hypothèques conventionnelles sont le type d'hypothèque le plus courant. C'est parce qu'ils n'ont pas de réglementation stricte sur les revenus, les qualifications du type de maison et de l'emplacement de la maison comme certains autres types de prêts. Cela dit, les prêts conventionnels ont des réglementations plus strictes sur votre pointage de crédit et votre ratio dette/revenu (DTI).

Vous pouvez acheter une maison avec aussi peu que 3 % de mise de fonds sur un prêt hypothécaire conventionnel. Vous aurez également besoin d'une cote de crédit minimale d'au moins 620 pour être admissible à un prêt conventionnel. Vous pouvez ignorer l'achat d'une assurance hypothécaire privée (PMI) si vous disposez d'un acompte d'au moins 20 %. Cependant, un acompte inférieur à 20 % signifie que vous devrez payer pour le PMI. Les taux d'assurance hypothécaire sont généralement plus bas pour les prêts conventionnels que pour les autres types de prêts (comme les prêts FHA).

Les prêts conventionnels sont un bon choix pour la plupart des consommateurs qui ne sont pas admissibles à un prêt garanti par le gouvernement ou qui souhaitent profiter de taux d'intérêt plus bas avec un acompte plus important. Si vous ne pouvez pas fournir au moins 3% d'acompte et que vous êtes éligible, vous pourriez envisager un prêt USDA ou un prêt VA.

Avantages des prêts hypothécaires conventionnels :

- Le coût d'emprunt global après frais et intérêts a tendance à être inférieur à celui d'un prêt non conventionnel.

- Votre mise de fonds peut être aussi faible que 3 % pour les prêts admissibles.

Inconvénients des prêts hypothécaires conventionnels :

- Vous devez payer le PMI si l'acompte est inférieur à 20 %.

- Des qualifications plus strictes qui nécessitent une cote de crédit minimale de 620 et un faible DTI.

Les acheteurs de maison qui pourraient en bénéficier :

- Acheteurs avec un revenu stable, au moins 3% vers le bas, un crédit et un emploi solides.

Prêts hypothécaires à taux fixe

Un prêt hypothécaire à taux fixe a exactement le même taux d'intérêt pendant toute la durée du prêt. Le montant que vous payez par mois peut fluctuer en raison de l'évolution des taxes locales et des taux d'assurance, mais pour la plupart, les prêts hypothécaires à taux fixe vous offrent une mensualité très prévisible.

Une hypothèque à taux fixe pourrait être un meilleur choix pour vous si vous vivez actuellement dans votre « maison pour toujours ». Un taux d'intérêt fixe vous donne une meilleure idée du montant que vous paierez chaque mois pour votre versement hypothécaire, qui peut vous aider à budgétiser et à planifier à long terme.

Vous voudrez peut-être éviter les prêts hypothécaires à taux fixe si les taux d'intérêt dans votre région sont élevés. Une fois verrouillé, vous êtes coincé avec votre taux d'intérêt pour la durée de votre hypothèque à moins que vous ne refinancez. Si les taux sont élevés et que vous bloquez, vous pourriez payer des milliers de dollars d'intérêts en trop. Parlez à un agent immobilier local ou à un expert en prêts immobiliers pour en savoir plus sur l'évolution des taux d'intérêt du marché dans votre région.

Avantages des prêts hypothécaires à taux fixe :

- Les mensualités ne changent pas pendant la durée de votre prêt, facilitant la planification d'un budget.

Inconvénients des prêts hypothécaires à taux fixe :

- Vous pourriez finir par payer plus d'intérêts au fil du temps si les taux sont élevés dans votre région.

Les acheteurs de maison qui pourraient en bénéficier :

- Les acheteurs qui achètent ou refinancent leur maison pour toujours.

Prêts hypothécaires à taux variable

Le contraire d'un prêt hypothécaire à taux fixe est un prêt hypothécaire à taux variable (ARM). Les ARM sont des prêts sur 30 ans dont les taux d'intérêt varient en fonction de l'évolution des taux du marché.

Vous acceptez d'abord une période d'introduction d'intérêt fixe lorsque vous vous connectez à un ARM. Votre période d'introduction est généralement de 5, 7 ou 10 ans. Au cours de cette période d'introduction, vous payez un taux d'intérêt fixe qui est généralement inférieur aux taux du marché. Après la fin de votre période d'introduction, votre taux d'intérêt change en fonction des taux d'intérêt du marché. Votre prêteur examinera un indice prédéterminé pour déterminer l'évolution des taux. Votre taux augmentera si les taux du marché de l'indice augmentent. S'ils descendent, votre taux baisse.

Les ARM incluent des taux plafonds qui dictent la variation de votre taux d'intérêt au cours d'une période donnée et sur la durée de vie de votre prêt. Les plafonds de taux vous protègent de la hausse rapide des taux d'intérêt. Par exemple, les taux d'intérêt pourraient continuer à augmenter d'année en année, mais lorsque votre prêt atteint son taux plafond, votre taux ne continuera pas à grimper. Ces plafonds de taux vont également dans la direction opposée et limitent le montant que votre taux d'intérêt peut également baisser.

Les bras peuvent être un bon choix si vous envisagez d'acheter une maison de départ avant de déménager dans votre maison pour toujours. Les ARM vous donnent accès à des taux inférieurs au marché pendant une période de lancement initiale. Vous pouvez facilement en profiter et économiser de l'argent si vous ne prévoyez pas de vivre dans votre logement pendant toute la durée du prêt.

Ceux-ci peuvent également être particulièrement avantageux si vous prévoyez de payer un supplément pour votre prêt dès le début. Les ARM commencent par des taux d'intérêt plus bas que les prêts à taux fixe, ce qui peut vous donner de l'argent supplémentaire à affecter à votre capital. Payer plus tôt votre prêt peut vous faire économiser des milliers de dollars plus tard.

Avantages des prêts hypothécaires à taux variable :

- Donne des taux inférieurs au marché pour la période de lancement initiale.

Inconvénients des prêts hypothécaires à taux variable :

- Si le taux augmente, cela peut augmenter considérablement vos paiements mensuels.

Les acheteurs de maison qui pourraient en bénéficier :

- Les acheteurs de maison qui achètent une maison de départ et ne prévoient pas y vivre pendant toute la durée du prêt.

Prêts garantis par le gouvernement

Les prêts garantis par l'État sont assurés par des organismes publics. Lorsque les prêteurs parlent de prêts garantis par le gouvernement, ils font référence à trois types de prêts :FHA, Prêts VA et USDA. Ces prêts sont moins risqués pour les prêteurs car l'organisme assureur paie la facture en cas de défaut de paiement. Vous aurez peut-être plus de succès à obtenir un prêt garanti par le gouvernement si vous ne pouvez pas obtenir un prêt conventionnel.

Chaque prêt garanti par le gouvernement a des critères spécifiques que vous devez remplir pour être admissible ainsi que des avantages uniques, mais vous pourrez peut-être économiser sur les intérêts ou les acomptes si vous êtes admissible.

Avantages des prêts garantis par le gouvernement :

- Possibilité d'économiser sur les intérêts et les acomptes.

- Exigences de qualification moins strictes que les prêts conventionnels.

Inconvénients des prêts garantis par le gouvernement :

- Vous devez répondre à des critères précis pour être admissible.

- De nombreux types de prêts garantis par le gouvernement ont des primes d'assurance qui sont requises, ce qui peut entraîner des coûts d'emprunt plus élevés.

Les acheteurs de maison qui pourraient en bénéficier :

- Les acheteurs qui ne sont pas éligibles aux prêts conventionnels ou qui ont une faible épargne en espèces.

Prêts FHA

Les prêts de la FHA sont assurés par la Federal Housing Administration. Un prêt FHA peut vous permettre d'acheter une maison avec un pointage de crédit aussi bas que 580 et un acompte de 3,5%. Avec un prêt FHA, vous pourrez peut-être acheter une maison avec un pointage de crédit aussi bas que 500 si vous avez au moins 10 % d'acompte. Rocket Mortgage® nécessite une cote de crédit minimale de 580.

Prêts USDA

Les prêts de l'USDA sont assurés par le ministère de l'Agriculture des États-Unis. Les prêts de l'USDA ont des exigences d'assurance hypothécaire inférieures à celles des prêts de la FHA et peuvent vous permettre d'acheter une maison sans acompte. Vous devez remplir des conditions de revenu et acheter une maison dans une zone suburbaine ou rurale pour pouvoir prétendre à un prêt USDA. Rocket Mortgage® n'offre pas actuellement de prêts USDA.

Prêts VA

Les prêts VA sont assurés par le ministère des Anciens Combattants. Un prêt VA peut vous permettre d'acheter une maison avec 0 $ d'acompte et des taux d'intérêt plus bas que la plupart des autres types de prêts. Vous devez répondre aux exigences de service dans les Forces armées ou la Garde nationale pour être admissible à un prêt VA.

Prêts Jumbo

Un prêt jumbo est un prêt qui vaut plus que les normes de prêt conformes dans votre région. Vous avez généralement besoin d'un prêt jumbo si vous souhaitez acheter une propriété de grande valeur. Par exemple, vous pouvez obtenir jusqu'à 2,5 millions de dollars en prêt jumbo si vous choisissez Rocket Mortgage®. La limite de prêt conforme dans la plupart des régions du pays est de 548 $, 250.

Les taux d'intérêt des prêts jumbo sont généralement similaires aux taux d'intérêt conformes, mais ils sont plus difficiles à obtenir que les autres types de prêts. Vous devrez avoir un pointage de crédit plus élevé et un DTI inférieur pour être admissible à un prêt jumbo.

Avantages des prêts Jumbo :

- Les taux d'intérêt sont similaires aux taux d'intérêt des prêts conformes.

- Vous pouvez emprunter plus pour une maison plus chère.

Inconvénients des prêts Jumbo :

- Il est difficile de se qualifier, nécessitant généralement une cote de crédit de 700 ou plus, des actifs importants et un faible ratio DTI.

- Vous aurez besoin d'un acompte important, typiquement entre 10 et 20 %.

Les acheteurs de maison qui pourraient en bénéficier :

- Les acheteurs qui ont besoin d'un prêt supérieur à 548 $, 250 pour une maison haut de gamme et avoir une bonne cote de crédit et un faible DTI.

Hypothèques ballons

Les hypothèques moins courantes sont celles comme les hypothèques ballon. Sur ces types de prêts immobiliers, vous payez des intérêts pendant une période déterminée avant qu'une somme forfaitaire ne soit due. Souvent, vous effectuerez des paiements dans une structure comme un terme de 30 ans pour une courte période, puis à la fin de la période spécifiée, vous effectuerez un paiement plus important du solde restant. Un autre type de prêt ballon est un prêt hypothécaire à intérêt seul où vous ne payez que les intérêts chaque mois jusqu'à la fin de la période pendant laquelle le principal est dû. Rocket Mortgage® n'offre pas ces types de prêts.

Avantages des hypothèques ballon :

- Vous aurez des mensualités moins élevées, juste des intérêts ou partiellement amorties.

Inconvénients des hypothèques ballon :

- Nécessite un paiement important à la fin du terme, ce qui représente un risque plus élevé pour les prêteurs et les acheteurs.

Les acheteurs de maison qui pourraient en bénéficier :

- Vous êtes un acheteur dans une région où la valeur des maisons est susceptible d'augmenter et vous n'envisagez de vivre dans la maison que pour une courte période, avant l'échéance du paiement forfaitaire.

Meilleur type de prêt hypothécaire

Le meilleur type de prêt hypothécaire dépend de vos préférences et de votre situation. Avant de choisir votre prêt immobilier, calculez vos coûts d'achat et de refinancement estimés avec le calculateur d'abordabilité d'une maison.

Les accédants à la propriété ont accès à un grand nombre de types de prêts différents. Le type de prêt hypothécaire le plus courant est un prêt conventionnel conforme. Un prêt conforme signifie qu'il remplit les conditions de base pour l'achat par les investisseurs hypothécaires Fannie Mae et Freddie Mac. Les prêts conformes ont des critères standardisés et des taux d'intérêt plus bas que certains autres types de prêts. Vous pouvez choisir entre un prêt hypothécaire à taux fixe avec un taux d'intérêt qui reste le même ou un prêt hypothécaire à taux variable. Les taux d'intérêt des prêts hypothécaires à taux variable changent en fonction des taux du marché.

Les prêts non conformes comprennent les prêts garantis par le gouvernement et les prêts jumbo. Les prêts garantis par le gouvernement ont des critères de qualification plus stricts, mais également des exigences de pointage de crédit et de mise de fonds plus souples. Les prêts jumbo sont des prêts de grande valeur qui dépassent les limites de prêt fixées par Fannie ou Freddie.

Votre cote de crédit, le revenu, la dette et l'emplacement de la propriété influencent tous le processus d'achat d'une maison et le type de prêts hypothécaires que vous pouvez obtenir.

Publié à l'origine par Rocket Mortgage

-

Qu'est-ce que le paiement automatique des factures ?

Les paiements automatiques de factures sont des transferts dargent récurrents autorisés par un client à payer certains fournisseurs de façon régulière. Les paiements sont souvent programmés par les ut

-

5 conseils pour contrôler vos dépenses de vacances

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Les propriétaires d'entreprise de Portland signalent des problèmes d'assurance après des mois de pillage,

destruction Certaines entreprises basées à Portland nauraient dautre choix que de trouver de nouvelles compagnies dassurance ou de payer des primes nettement plus élevées après des mois de troubles

-

Comment obtenir des médicaments bon marché

Six des médicaments sur ordonnance les plus vendus aux États-Unis seront « hors brevet » avant la fin de 2012. Les coûts associés à ces médicaments actuellement coûteux chuteront plus rapidement que l

la finance

- Qu'est-ce que l'intérêt acquis ?

- Pourquoi vous avez besoin d'argent amusant sans culpabilité dans votre budget

- Examen des prêts Blue Trust :taux élevés pour les liquidités d'urgence

- Qu'est-ce que le ratio des dépenses ?

- 5 façons d'augmenter la valeur de votre maison sans diminuer votre compte bancaire

- Comment négocier quand on déteste négocier

-

Que sont les swaps de défaut de crédit nus ?

Que sont les swaps de défaut de crédit nus ? Les Credit Default Swaps (CDS) nus sont des avoirs de credit default swaps qui ne sont pas adossés à un montant suffisant de lactif sous-jacentTypes dactifsLes types dactifs courants comprennent les a...

-

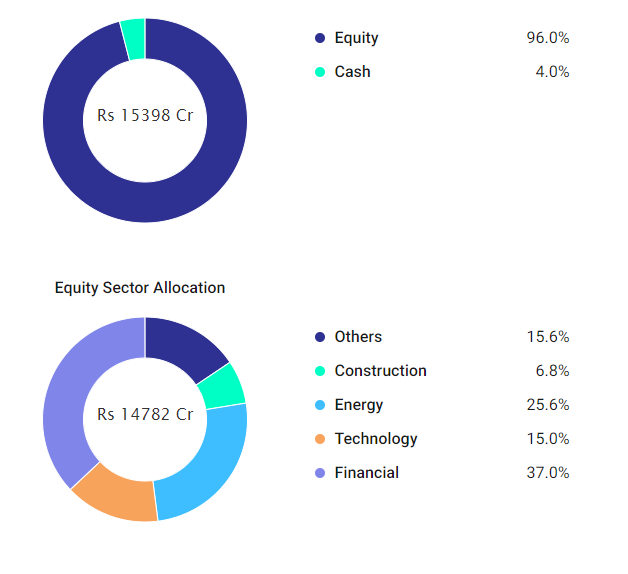

HDFC Top 100 Fund – Un examen détaillé

HDFC Top 100 Fund – Un examen détaillé Le fonds commun de placement HDFC est lune des sociétés de gestion dactifs les plus réputées en Inde depuis son lancement en 2000. Cest la plus grande société de gestion dactifs (AMC) du pays (en te...

-

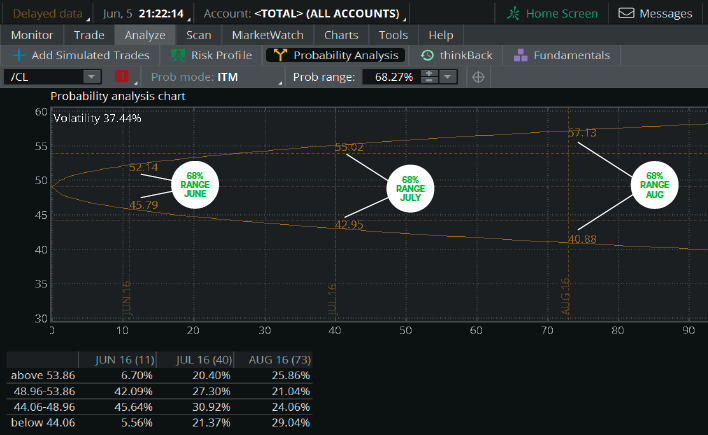

Trading Futures:Futures Scalper's Guide to the Galaxy

Trading Futures:Futures Scalper's Guide to the Galaxy Si vous allez scalper les contrats à terme, cest-à-dire essayez de profiter de très petits mouvements - vous voulez trouver les moments où les produits évoluent rapidement afin que vous puissiez entre...

-

Quand expire un mandat postal ?

Quand expire un mandat postal ? Quand expire un mandat postal ? Un mandat-poste est un moyen sûr de transférer de largent lorsque vous achetez quelque chose à un étranger. Contrairement aux chèques, lorsque vous payez par mandat, l...