Les 5 principaux dangers de ne pas épargner pour la retraite

Perdre le bénéfice du temps.

Pour tous les conseils d'experts sur la planification de la retraite et l'investissement, il y a un avantage clé que chaque salarié a dans la préparation de la retraite, et cela ne coûte rien et ne nécessite pas du tout beaucoup de savoir-faire financier :du temps.

Plus vous devez travailler longtemps pour la retraite, quels que soient l'endroit où vous investissez et les performances de l'économie, mieux vous êtes préparé à prendre votre retraite un jour.

Selon l'expert-comptable agréé Ryan Himmel, de nombreux individus n'auront pas plus de 100 $, 000 ont épargné pour leur retraite, et c'est parce qu'ils ne commencent même pas à considérer la retraite comme un objectif prioritaire avant la cinquantaine.

Les raisons de le mettre en veilleuse sont compréhensibles :Vos jeunes années sont souvent marquées par des salaires plus bas, et éventuellement, sortir de la dette étudiante et de la dette de carte de crédit.

Puis, vous commencez à concentrer vos économies sur l'achat d'une maison, voitures, et avoir une famille. Avant de le savoir, la retraite n'est pas si lointaine à l'horizon, mais vous vous êtes coûté très cher en ratant simplement l'avantage que le temps apporte à la croissance des investissements à long terme.

Considérez la différence entre une personne qui a épargné 100 $ par mois à partir de 25 ans, contre 35 :en supposant un retour sur investissement de 8 %, le plus jeune épargnant amasserait 365 $, 000 pour la retraite à 65 ans.

Celui qui a commencé dix ans plus tard aurait moins de la moitié économisé au même âge, simplement en raison de l'opportunité perdue de croissance à long terme.

Vous ne pouvez pas prédire la macroéconomie.

Économistes, les courtiers en valeurs mobilières et les investisseurs gagnent tous leur vie en étudiant et en repérant les tendances économiques avant qu'elles ne se produisent, mais la réalité est, personne ne peut prédire ce que l'économie future nous réserve, car il est dicté par tant de forces imprévisibles, y compris la politique mondiale, la météo, et le comportement humain.

Indépendamment de ce que vous pensez de la vie lorsque vous serez prêt à prendre votre retraite, vous n'avez aucun moyen de savoir. Sans épargne retraite, vous êtes complètement à la merci de l'inconnu.

Si vous n'avez pas suffisamment épargné pour la retraite et que celle-ci approche, vous n'aurez pas d'autre choix que de rattraper le temps perdu en investissant votre argent dans des investissements à rendement plus élevé et à risque plus élevé.

Si le marché immobilier est dans un cycle baissier, vous pourriez vous retrouver avec une maison dont vous ne pouvez pas tirer parti de la valeur nette par le biais d'une vente, refinancer, ou hypothèque inversée.

Si les modes de vie, La technologie, et d'autres innovations mettent vos compétences moins en demande, vous n'êtes peut-être pas aussi commercialisable que vous l'imaginez.

Bien que l'un de ces facteurs puisse se produire quel que soit le montant que vous avez économisé, avoir des fonds de retraite vous donne plus de contrôle sur l'incontrôlable.

Ne pas avoir votre valeur.

Si vous évitez l'épargne-retraite parce que vous avez l'intention de travailler jusqu'à ce que vous décrochiez, repensez votre plan. Dans un récent sondage mené par Capital One ShareBuilder, un Américain sur quatre envisage de travailler à temps partiel pendant sa retraite; un tiers envisage de maintenir son mode de vie actuel.

Le problème avec ce plan est la disponibilité d'options d'emploi à haute rémunération qui seront disponibles pour la population vieillissante. Prends pour exemple, la «théorie du morceau de travail, ” une croyance largement acceptée par les économistes européens qui postule l'existence de travailleurs âgés dans une économie prend les emplois des jeunes travailleurs.

Que vous croyiez ou non à la théorie, le cœur du message mérite réflexion :si les employeurs doivent choisir, opteront-ils pour un travailleur plus âgé qui a beaucoup d'expérience, mais des attentes de revenu plus élevées, ou un jeune travailleur qui est prêt à faire le travail pour moins d'argent ?

Vivre plus longtemps que vous ne le pensez.

Selon la table des annuités 2000 de la Society of Actuaries, il y a 17 % de chances qu'un homme de 65 ans vive jusqu'à 95 ans. Les femmes de 65 ans ont 23 % de chances de vivre jusqu'à 95 ans.

Pour les couples mariés, il y a 36% de chances que l'un ou l'autre des membres du couple conjoint vive jusqu'à 95 ans. considérez que quel que soit votre désir, les problèmes de santé provoqués par le processus de vieillissement peuvent avoir des conséquences inattendues.

Dans le bref, « The Decline of Career Employment » publié par le Center for Retirement Research du Boston College, les experts estiment que 15 à 20 pour cent des travailleurs âgés ne sont pas en assez bonne santé pour rester sur le marché du travail pendant leurs années de vieillesse.

Ne pas avoir de plan de repli.

Bien que l'avenir de la sécurité sociale reste un point chaud politique, les économistes conviennent que les fonds ne seront pas là à leurs niveaux et critères actuels, pendant bien plus longtemps.

Dans le dernier rapport annuel des fiduciaires de la sécurité sociale, l'année 2033 est marquée comme le moment où les fonds de sécurité sociale et d'invalidité devraient diminuer de manière significative.

Bien que le commissaire à la sécurité sociale Michael Astrue ait déclaré lors d'une conférence de presse que la sécurité sociale ne serait probablement pas entièrement épuisée en 2033, (si le Congrès ne fait rien, ) il a reconnu le changement, indiquant « il y aura suffisamment d'actifs pour payer 75 % des prestations. »

Étant donné que les niveaux actuels de revenus de la sécurité sociale ne suffisent même pas à subvenir aux besoins de nombreux retraités, régime de sécurité sociale en complément, plutôt que primaire, source de revenus – au mieux.

Stephanie Taylor Christensen est une ancienne spécialiste du marketing des services financiers basée à Columbus, OH. Le fondateur de Bien-être à moindre coût , elle écrit aussi sur les petites entreprises, intérêt des consommateurs, bien-être, carrière et finances personnelles les sujets.

-

Qu'est-ce qu'un marché à terme ?

Un marché à terme est un marché qui propose des instruments financiers dont le prix est fixé à lavance pour une livraison future. Il a tendance à être référencé comme le marché des changes, mais cela

-

Les Stablecoins pourraient-ils renverser l'industrie de la cryptographie ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

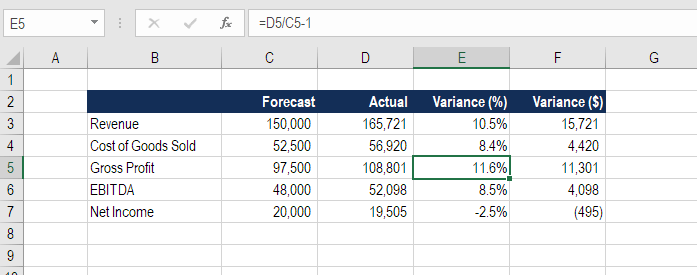

Comment calculer l'écart ?

La formule décart est utilisée pour calculer la différence entre une prévision et le résultat réel. La variance peut être exprimée en pourcentage ou en nombre entier (valeur en dollars ou nombre dunit

-

Arrêter! Ce prêt est-il trop important pour votre portefeuille ?

Il nest pas rare que vous ayez besoin dun prêt pour payer une maison, auto, ou dautres dépenses importantes. Mais naviguer dans le monde du prêt peut être un peu déroutant. Si vous êtes prudent et r

la finance

- Qu'est-ce qu'un budget de projet ?

- Comment vendre une voiture en privé :5 étapes

- Quels sont les statuts de l'entreprise?

- Comment planifier vos finances pour faire une pause dans votre travail

- Qu'est-ce que le ratio de trésorerie ?

- Comment déclarer les taxes pour les formulaires 1099 et les entrepreneurs indépendants

-

Comment obliger quelqu'un qui ne paie pas de loyer à quitter son domicile

Comment obliger quelqu'un qui ne paie pas de loyer à quitter son domicile Lorsquun locataire ne paie pas son loyer, vous avez le droit de lancer le processus dexpulsion. Que quelquun habite avec vous dans votre résidence principale, ou dans lun de vos logements locatifs, i...

-

Qu'est-ce que PCM Rent ?

Qu'est-ce que PCM Rent ? Une expression couramment rencontrée lors de la location dun appartement ou dune chambre à létranger est « PCM, comme dans 600 euros PCM. Aux Etats-Unis, PCM (par mois calendaire) est une pratique ...

-

Ces trois entreprises possèdent l'Amérique d'entreprise

Ces trois entreprises possèdent l'Amérique d'entreprise Un changement fondamental est en cours dans linvestissement boursier, et les retombées sont sur le point davoir un impact considérable sur les entreprises américaines. Autrefois, les particuliers et...

-

Comment rédiger une note de frais pour une petite entreprise

Comment rédiger une note de frais pour une petite entreprise La gestion des dépenses présente de nombreux défis pour une petite entreprise. Maîtriser les dépenses, le maintien de contrôles sur qui dépense les fonds de lentreprise et la compréhension des implica...