Ratio dette/revenu [Calcul de votre DTI]

Si vous magasinez pour un prêt hypothécaire, alors vous avez probablement rencontré le terme « ratio dette/revenu ». Cela peut être un terme déroutant pour une personne ayant des connaissances limitées en matière de finance. Mais, lorsque vous faites une demande de prêt important, votre ratio d'endettement peut avoir un impact significatif sur l'approbation ou non de votre demande par un prêteur.

Donc, sachant ce qu'est un ratio d'endettement, et comment le calculer, est essentiel si vous envisagez de contracter une hypothèque ou tout autre emprunt important dans un avenir proche. Dans cet article, nous aborderons les questions et sujets suivants :

- Qu'est-ce qu'un ratio dette/revenu ?

- Comment calculer votre ratio dette/revenu

- Qu'est-ce qu'un ratio dette/revenu idéal ?

- Qu'est-ce que la règle des 43 % ?

- Votre ratio DTI a-t-il un impact sur votre crédit ?

- Comment améliorer votre ratio DTI

Qu'est-ce qu'un ratio dette/revenu ?

Un ratio dette/revenu, ou rapport DTI, est une mesure qui mesure le revenu mensuel brut d'un individu par rapport au total des paiements mensuels de sa dette. Ce que votre ratio DTI représente en fin de compte, c'est le pourcentage de votre revenu mensuel qui est utilisé pour rembourser vos dettes impayées.

Ce ratio est couramment utilisé par les prêteurs pour évaluer les emprunteurs potentiels, déterminer s'ils sont en mesure ou non de s'endetter davantage, et évaluer la probabilité qu'ils soient en mesure de rembourser un prêt. Alors qu'un faible ratio DTI indique que vous avez réussi à gérer un équilibre sain entre dette et revenu, un ratio DTI élevé indique le contraire, à savoir, que vous avez une dette élevée par rapport à vos revenus, ne sont probablement pas en mesure d'économiser beaucoup d'argent chaque mois, et vivent essentiellement chèque de paie en chèque de paie.

Quels facteurs composent votre ratio DTI ?

La somme de vos paiements mensuels de dette comprend les paiements par carte de crédit, votre hypothèque, pension alimentaire pour enfants, pension, et tout autre emprunt que vous avez contracté. Cependant, certains paiements mensuels récurrents ne sont pas inclus dans votre ratio DTI. Selon moneyfit.org, vous ne devriez pas prendre en compte les paiements non liés à la dette tels que :

- Les primes d'assurance

- Facture téléphonique

- Frais de garde

- Les services publics de la maison, comme votre électrique, chauffage, l'eau, égout, et les factures des ordures

- Abonnement au gymnase

- Musique, câble, et abonnements au streaming

- Facture Internet

- Frais d'aménagement paysager

- Location de box

- Impôt sur le revenu

Votre revenu mensuel brut n'est que votre salaire mensuel avant que des choses comme les impôts et autres déductions ne soient prélevées. Certains types de revenus courants qui sont pris en compte dans votre ratio DTI, sont les suivants:

- Revenu brut, qu'il soit horaire ou salarié

- Pourboires et bonus

- Tout revenu tiré d'un concert parallèle

- Revenu de retraite

- Revenus locatifs

- Revenu d'un travail indépendant

- Prestations de sécurité sociale

- Pension alimentaire reçue

- Pension alimentaire pour enfants reçue

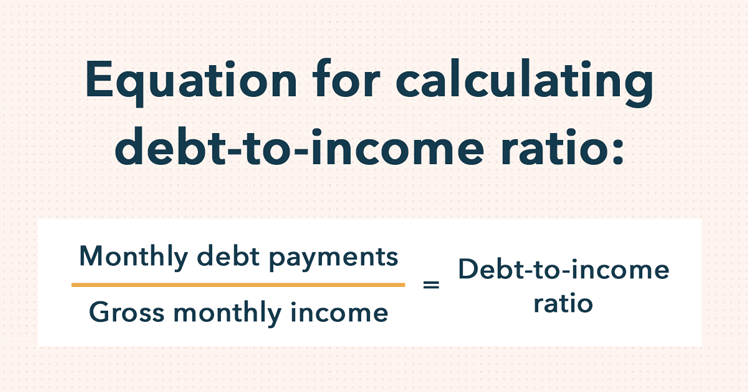

Comment calculer votre ratio dette/revenu

Vous pouvez calculer votre ratio dette/revenu en divisant la somme de vos paiements mensuels de dette par votre revenu mensuel brut. Une fois que vous avez calculé le total de vos dettes mensuelles et additionné votre revenu mensuel brut, vous serez prêt à diviser ces nombres et à calculer votre ratio DTI.

En divisant vos paiements mensuels de dette par votre revenu mensuel brut, vous obtiendrez un nombre décimal. Pour afficher votre DTI en pourcentage, vous devrez multiplier le résultat décimal par 100.

Exemple de calcul

Pour mieux comprendre comment calculer votre ratio DTI, examinons un exemple fictif.

Voici la situation :Mike a un revenu mensuel brut de 5 $, 000. Il paie 1 $, 000 sur son hypothèque, 400 $ pour sa voiture, 400 $ de pension alimentaire pour enfants, et 200 $ pour les autres dettes.

Donc, en suivant l'équation ci-dessus pour calculer le ratio DTI de Mike, on finit par :

1 $, 000 + 400 $ + 400 $ + 200 $ =2 $, 000

Par conséquent, Ratio DTI de Mike =2 $, 000 / 5 $, 000 =0,4 x 100 =40 %

Qu'est-ce qu'un ratio dette/revenu idéal ?

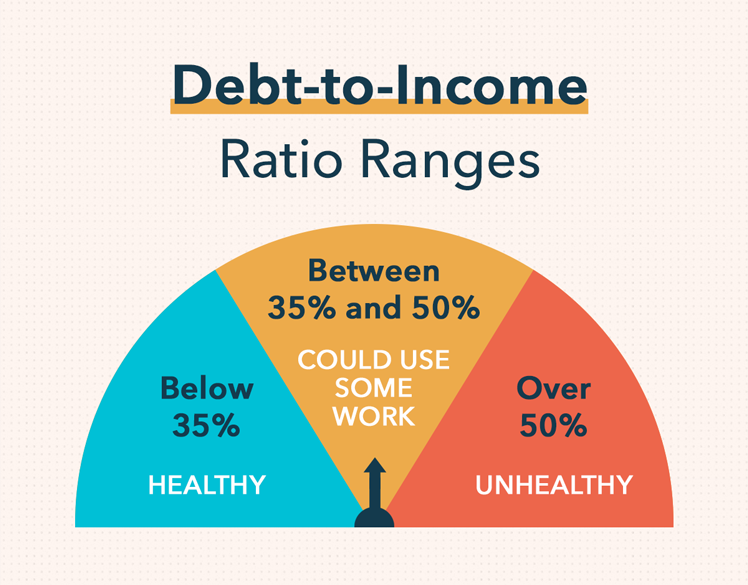

En général, plus votre ratio dette/revenu est bas, plus il est probable que vous serez approuvé pour un prêt que vous demandez. Selon incharge.org, Les ratios DTI compris entre zéro et 35% sont considérés comme sains selon les normes de la plupart des grands prêteurs, car ils indiquent que votre dette est à un niveau gérable par rapport à votre revenu mensuel.

Alors, qu'est-ce qu'un mauvais ratio DTI ? Avoir un ratio DTI de 50% et plus est considéré comme un niveau d'endettement malsain dans la plupart des cas, et peut considérablement limiter les types de prêts auxquels vous êtes admissible. Un ratio aussi élevé indique que vous n'avez probablement pas beaucoup d'argent à économiser ou à dépenser chaque mois après avoir payé vos dettes actuelles.

Qu'est-ce que la règle des 43 % ?

La règle des 43% est une règle empirique utilisée par les banques et les prêteurs pour déterminer qui peut être approuvé pour un prêt hypothécaire admissible. En général, 43% est le ratio DTI le plus élevé que vous puissiez avoir pour être approuvé pour un prêt hypothécaire qualifié par un prêteur.

Si vous n'êtes pas familier avec ce qu'est un prêt hypothécaire admissible, c'est une catégorie de prêts qui répondent à un ensemble particulier de normes et à certaines caractéristiques de sécurité qui protègent à la fois l'emprunteur et le prêteur. Pour qu'un prêteur vous offre un prêt hypothécaire admissible, ils doivent respecter certaines exigences et faire un effort de bonne foi pour évaluer vos finances et déterminer si vous serez en mesure de rembourser le prêt ou non.

L'avantage d'un prêt hypothécaire admissible est qu'il comporte un certain nombre de paramètres qui sont censés vous empêcher de contracter un prêt que vous ne pouvez pas vous permettre. Certaines des exigences pour un prêt hypothécaire admissible comprennent :

- La restriction des caractéristiques des prêts à risque, tels que les périodes d'intérêt seulement et les paiements forfaitaires

- Une limite de votre ratio d'endettement, le maximum étant généralement de 43 %

- Plafonds—en fonction de la taille de votre prêt—sur le montant des points et des frais initiaux qu'un prêteur est en mesure de facturer

- Protections juridiques pour les prêteurs, puisqu'il est supposé qu'ils ont fait preuve de diligence raisonnable pour s'assurer que vous aviez la capacité de rembourser votre prêt

- La durée maximale du prêt ne doit pas dépasser 30 ans

Tout cela ne veut pas dire que vous ne pouvez pas du tout contracter d'hypothèque si votre ratio DTI dépasse 43%. Vous pouvez toujours être admissible à d'autres prêts hypothécaires avec un ratio DTI élevé, mais vous ne pourrez généralement pas obtenir l'approbation d'un prêt hypothécaire admissible.

Votre ratio DTI a-t-il un impact sur votre crédit ?

Bien que votre ratio DTI n'ait pas d'impact direct sur votre pointage de crédit, cela peut affecter votre capacité à obtenir des prêts auprès des banques et autres prêteurs. Un faible ratio DTI augmente la probabilité que vous soyez approuvé pour les prêts que vous demandez. En effet, les prêteurs considèrent un faible ratio DTI comme un signe que vous êtes compétent en matière de gestion de l'argent et qu'ils peuvent compter sur vous pour rembourser toute dette que vous accumulez selon les conditions convenues. Les prêteurs tiennent également compte du ratio DTI d'un demandeur de prêt, car ils veulent s'assurer que les emprunteurs ne contractent pas plus de dettes qu'ils ne peuvent en rembourser de manière réaliste.

Bien qu'un ratio DTI plus faible facilite généralement l'approbation d'un prêt, Gardez à l'esprit que ce n'est qu'un des nombreux facteurs que les prêteurs prennent en considération. Lors de l'évaluation d'une demande de prêt hypothécaire, les prêteurs examineront également le revenu mensuel brut d'un emprunteur potentiel, le montant qu'ils peuvent se permettre sur un acompte, leur historique de crédit, et leur cote de crédit.

Comment améliorer votre ratio DTI

Il y a deux variables qui entrent dans le calcul de votre ratio DTI :vos paiements mensuels totaux de la dette et votre revenu mensuel brut. Par conséquent, pour améliorer votre ratio DTI, vous devrez soit réduire le total de vos paiements mensuels de dettes, soit augmenter votre revenu mensuel brut.

Réduisez vos paiements mensuels de dette

Rembourser complètement vos dettes est un excellent moyen de réduire vos paiements mensuels de dettes, mais bien sûr, c'est beaucoup plus facile à dire qu'à faire. Votre première étape devrait consister à examiner tous les prêts que vous avez déjà contractés et à élaborer un plan de remboursement complet. Par exemple, consultez nos conseils financiers pour les récents diplômés universitaires pour obtenir des conseils sur la façon de formuler un plan de remboursement pour vos prêts étudiants.

Pour éviter de s'endetter davantage, vous devriez également faire un effort pour travailler sur vos compétences en finances personnelles. Essayez de créer un budget mensuel pour vous-même qui peut vous aider à hiérarchiser les éléments essentiels, suivre vos dépenses, et économisez de l'argent, rendu facile lorsque vous utilisez l'application Mint.

Si vous avez déjà fait des recherches sur la façon de réduire vos paiements mensuels de dette, vous vous demandez peut-être, « La consolidation de dettes est-elle une bonne idée ? » La consolidation de dettes consiste à combiner toutes vos diverses dettes en un seul paiement mensuel avec un taux d'intérêt fixe, et cela peut être une bonne idée selon votre situation.

Si vous pensez ne pas être en mesure d'effectuer un paiement sur une ou plusieurs dettes, alors vous pouvez potentiellement éviter un retard de paiement en consolidant cette dette. Cependant, vous devez avoir un bon crédit pour obtenir l'approbation d'un prêt de consolidation de dettes et vous devez être certain que votre situation financière s'améliorera dans un proche avenir. Si vous pensez ne pas pouvoir rembourser vos dettes, même avec une consolidation de dettes, alors vous feriez probablement mieux d'essayer de régler les dettes directement avec vos créanciers.

Augmentez votre revenu mensuel brut

Tout comme la réduction de vos paiements mensuels de dette, augmenter votre revenu mensuel brut est beaucoup plus facile à dire qu'à faire. Après tout, ce n'est pas tous les jours qu'on vous donne une augmentation ou qu'on vous propose un emploi bien rémunéré. Néanmoins, il existe encore des moyens d'augmenter potentiellement votre revenu mensuel brut. Recherchez des idées de revenus passifs ou consultez ces exemples de choses que vous pouvez faire pour gagner un peu d'argent supplémentaire :

- Prenez une bousculade latérale, comme conduire pour une entreprise de covoiturage, prendre en charge des projets d'écriture en freelance, Baby-sitting, etc.

- Louez une pièce supplémentaire dans votre logement (si vous avez plus d'un logement, envisagez de transformer l'un d'eux en location de vacances)

- Obtenez une certification ou une licence pertinente qui augmenterait le salaire de votre poste actuel ou vous aiderait à trouver un nouveau, emploi mieux rémunéré

- Si possible, essayez de prendre plus de quarts de travail ou d'obtenir des heures supplémentaires au travail

Si vous êtes à la recherche d'un prêt important, comme un prêt hypothécaire, vous aurez plus de facilité à obtenir du financement avec un ratio dette/revenu inférieur. Si votre ratio DTI est supérieur à 43 %, alors vous pourriez envisager d'attendre pour acheter une maison jusqu'à ce que vous puissiez réduire ce nombre et vous qualifier pour un meilleur prêt. Vous devriez généralement essayer de maintenir votre ratio DTI aussi bas que possible, même lorsque vous ne cherchez pas de prêts. Cela signifie minimiser vos paiements mensuels de dette et maximiser votre revenu mensuel brut - deux choses qui peuvent être difficiles à réaliser, mais pas impossible. Avoir une stratégie de finances personnelles bien pensée vous permettra d'atteindre plus facilement ces objectifs, gardez votre ratio DTI constamment bas, et vous procurer, ainsi qu'aux prêteurs potentiels, un sentiment de sécurité financière.

-

Comment économiser de l'argent dans la trentaine

La réalité sinstalle lorsque vous avez la trentaine. Vous êtes occupé à gravir les échelons de lentreprise ou à explorer des moyens de développer votre propre entreprise en démarrage. Ou, vous vous

-

Différentes façons de trouver des informations sur la propriété en 2021

Vous vous demandez quelles sont les différentes manières de trouver des informations immobilières ? Si votre réponse est oui, alors lisez la suite. Trouver des informations sur la propriété est except

-

Qu'est-ce qu'un énoncé de politique d'investissement (EPI) ?

Une déclaration de politique dinvestissement (IPS), un document rédigé entre un gestionnaire de portefeuilleGestionnaire de portefeuilleLes gestionnaires de portefeuille gèrent des portefeuilles dinve

-

Les 5 meilleurs conseils pour améliorer l'expérience client du commerce électronique

Le commerce électronique a permis aux petites et moyennes entreprises de rivaliser avec les plus grandes, concurrents plus établis. Avec la bonne technologie et lexpertise, les marques avec des modèle

la finance

- Quel est le ratio dette/revenu disponible sur le marché du crédit ?

- Acheter des actions individuelles est-il une bonne idée ?

- Comptabilité de caisse vs comptabilité d'exercice :quelle est la différence ? Quoi de mieux ?

- Où puis-je trouver mes anciennes adresses ?

- 25 objectifs que tous les millennials devraient atteindre avant d'avoir 30 ans

- Qu'est-ce que l'équation de Fisher ?

-

5 raisons pour lesquelles je pratique la mode minimaliste

5 raisons pour lesquelles je pratique la mode minimaliste Jaime me décrire comme quelquun qui pratique activement la mode minimaliste. Bien, si je suis vraiment honnête, je suis un presque minimaliste et ça marche bien pour moi ! Au cours des dernières ann...

-

6 façons d'investir lorsque vous êtes endetté

6 façons d'investir lorsque vous êtes endetté Vous savez que vous devez commencer à investir pour épargner pour lavenir, mais vous avez encore des dettes à payer. Est-il possible de soccuper des deux en même temps ? La réponse courte est que ou...

-

Comment envoyer de l'argent aux prisonniers avec JPay

Comment envoyer de l'argent aux prisonniers avec JPay Envoyez de largent via JPay à laide dun ordinateur ou dun téléphone. Plus de 30 États utilisent JPay pour permettre aux gens denvoyer de largent ou de fournir dautres services aux détenus. Lentrepris...

-

Voici ce que dit Dave Ramsey à propos de l'investissement dans la cryptographie

Voici ce que dit Dave Ramsey à propos de l'investissement dans la cryptographie Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...