Comment épargner pour la retraite avec le bon budget de planification de retraite

Les années d'or nécessitent un peu d'or.

Épargnez-vous pour la retraite? Tu devrais être, même si vos années d'or sont loin de plus de la moitié de votre vie. Plus tôt vous commencez, moins vous aurez besoin d'économiser chaque mois.

Trop de gens n'ont aucune idée du montant dont ils auront besoin pour vivre confortablement pendant la retraite. Selon le 19e sondage annuel sur les retraites de la Transamerica, 46% des personnes interrogées ont deviné de combien d'argent ils auront besoin pour vivre confortablement à la retraite. En revanche, seulement 22 pour cent ont fait leur estimation sur la base de leurs frais de subsistance actuels.

Il n'est jamais trop tard pour commencer à économiser, et il n'est jamais trop tôt non plus. Mais vous aurez besoin d'un budget pour montrer le chemin parcouru et où vous vous dirigez. Apprendre à commencer à épargner pour la retraite est important pour tout le monde. Il existe de nombreuses façons d'épargner pour la retraite :comptes 401(k), comptes IRA, comptes d'épargne, et ainsi de suite.

Au dessous de, nous verrons comment épargner pour la retraite, la meilleure façon d'épargner pour la retraite, quand commencer à épargner pour la retraite, et plus. Vous pouvez utiliser la liste ci-dessous pour accéder à une section qui vous intéresse, ou vous pouvez lire pour une compréhension plus approfondie de l'épargne-retraite. Regarde!

- Première étape :Calculez le montant d'épargne-retraite dont vous aurez besoin

- Différents comptes de retraite

- Combien d'argent vous auriez dû économiser par âge

- Deuxième étape :créer un budget à épargner pour la retraite

- Troisième étape :envisager des investissements pour compléter l'épargne-retraite

- Conseils supplémentaires pour économiser de l'argent pour la retraite

- Points clés à retenir sur l'épargne-retraite

Première étape :Calculez le montant d'épargne-retraite dont vous aurez besoin

Les dépenses pourraient ne pas être les mêmes à la retraite. Peut-être que votre maison sera payée d'ici là, mais le coût de la vie sera certainement plus élevé. Si vous voulez voyager, vous aurez besoin de plus d'économies. Le calcul des fonds de retraite prend beaucoup de considération. L'approche la plus sûre consiste à pécher par excès de générosité, car avoir plus que ce dont vous avez besoin ne peut jamais être une mauvaise chose.

Lorsqu'il s'agit d'économiser de l'argent pour la retraite, c'est une bonne idée de commencer par différencier vos désirs et vos besoins. Sûr, une propriété Masserati et en bord de mer semble être un excellent moyen de profiter de vos années de coucher de soleil, mais aurez-vous assez d'argent pour payer les services publics, impôts fonciers, et la nourriture?

Le ministère du Travail estime que vous avez besoin d'environ 70 à 90 pour cent de votre revenu de préretraite pour vivre confortablement à la retraite. La budgétisation de la retraite peut vous aider à déterminer combien d'argent vous devez avoir économisé pour vivre confortablement et peut-être même faire des folies sur quelque chose de nouveau, comme des vacances en Europe ou un bateau ponton pour le lac.

Commencez votre fonds de retraite en déterminant vos objectifs d'épargne-retraite. Calculateurs d'épargne-retraite, comme celui réalisé par Kiplinger, fait la plupart du travail pour vous. Il comprend des champs pour inclure le montant que vous êtes censé recevoir dans les prestations de sécurité sociale et les investissements. Remplir les espaces vides, et le calculateur indique le montant estimé que vous devrez avoir dans votre épargne-retraite.

D'autres façons de déterminer vos objectifs d'épargne-retraite comprennent la consultation d'un conseiller financier, remplir une feuille de calcul budgétaire, ou solliciter l'aide d'un outil de budgétisation en ligne, comme l'application Mint.

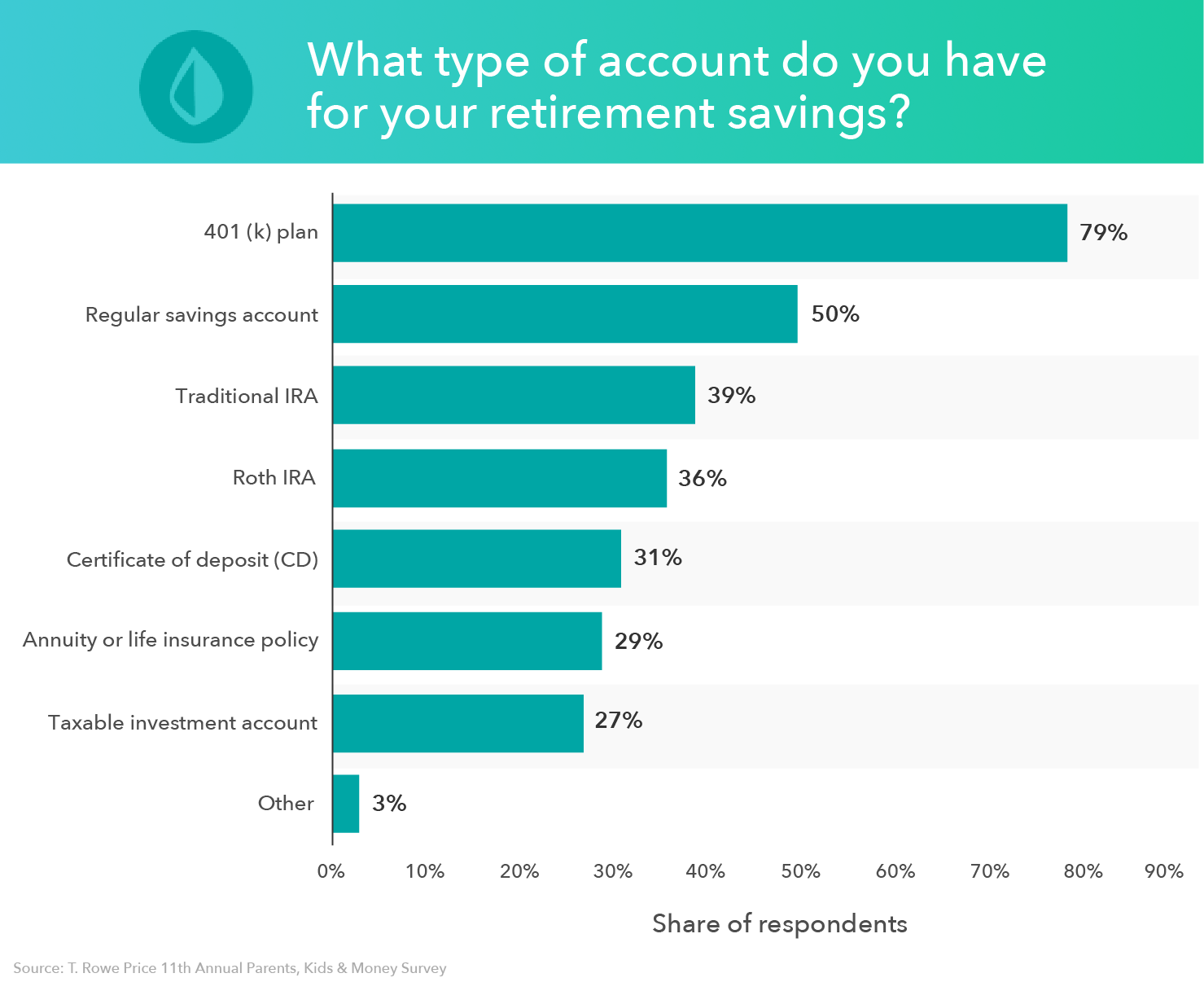

Différents comptes de retraite

Lorsque vous calculez le montant d'épargne-retraite dont vous aurez besoin, il est essentiel de connaître vos options pour économiser votre argent. De nombreux experts vous suggèrent économiser au moins 15 pour cent de votre revenu avant impôt chaque année afin d'avoir le taux de remplacement recommandé de 70 pour cent.

De nombreux comptes de retraite imposent des limites sur le montant que vous pouvez épargner chaque année, mais il existe quelques comptes de retraite différents où vous pouvez cotiser 15 pour cent de votre salaire chaque année.

- 401(k) : Un 401 (k) est un compte de retraite créé par un employeur qui permet aux travailleurs de verser une partie de leur salaire sur le compte. Les gains réalisés via un compte 401(k) ne sont pas imposés tant qu'ils ne sont pas retirés à la retraite. Certains employeurs proposent également une correspondance 401(k), où ils correspondront tous, ou une partie de vos cotisations.

Pour tirer le meilleur parti de votre plan 401(k), investissez jusqu'à concurrence et visez à atteindre la limite de cotisation, tant que vous pouvez le faire confortablement. La limite de cotisation annuelle en 2019 est de 19 $, 000. Si vous avez 50 ans ou plus, vous bénéficiez d'une contribution de rattrapage de 6 $, 000, ce qui signifie que vous pouvez contribuer 25 $, 000 à votre 401(k).

- IRA traditionnel : Un IRA traditionnel est un compte de retraite qui vous permet de verser des cotisations qui seront déduites de vos impôts au cours de cette année. Une fois que vous retirez de l'argent de votre IRA traditionnel pendant la retraite, vous devrez payer des impôts sur le revenu.

Chaque année, vous pouvez contribuer jusqu'à 6 $, 000 à votre IRA traditionnel, et 7 $, 000 si vous avez 50 ans ou plus. Pour tirer le meilleur parti de votre épargne-retraite, viser à atteindre le plafond de cotisation.

- Roth IRA : Un Roth IRA et un IRA traditionnel sont très similaires. La principale différence est qu'avec un Roth IRA, vos cotisations ne sont pas déductibles au cours de l'année d'imposition où vous versez la cotisation. Cependant, cela signifie que lorsque vous retirez des fonds de votre Roth IRA à la retraite, ils ne seront pas taxés.

Comme avec un IRA traditionnel, le plafond de cotisation pour 2019 est de 6 $, 000 et 7 $, 000 si vous avez 50 ans ou plus. Viser à contribuer 6 $, 000 pour tirer le meilleur parti de votre retraite.

Contribuer 15 pour cent de votre salaire annuel à l'épargne-retraite peut sembler une tâche ardue au début, mais vous êtes peut-être plus proche que vous ne le pensez.

Si vous cotisez 5 pour cent de votre salaire à votre 401 (k) et que votre employeur fournit une correspondance de 5 pour cent, vous êtes déjà à 10 pour cent. Et si vous avez atteint la limite de contribution pour votre IRA traditionnel ou Roth et que vous n'avez toujours pas atteint 15 %, vous pouvez revenir à votre 401(k) et y contribuer pour le reste, tant que vous ne dépassez pas 19 $, 000. Si vous avez un ancien compte 401(k), vous pouvez également obtenir un roulement IRA et placer ces fonds dans un compte IRA tout en maintenant le statut d'imposition différée de vos investissements.

Combien d'argent vous auriez dû économiser par âge

La question la plus pressante que beaucoup de gens se posent est de savoir quand commencer à épargner pour la retraite. Rappelles toi, comme nous l'avons dit précédemment, il n'est jamais trop tard ni trop tôt pour planifier sa retraite. La meilleure façon d'épargner pour la retraite, cependant, est de commencer tôt. Cela signifie que vous n'aurez pas à cotiser autant d'argent plus tard dans la vie.

Voici à combien devrait s’élever votre épargne-retraite par âge, selon un rapport de T. Rowe Price :

- 30 ans : ½ fois votre salaire

- 35 ans : 1 fois votre salaire

- 40 ans : 2 fois votre salaire

- 45 ans : 3 fois votre salaire

- 50 ans : 5 fois votre salaire

- 55 ans : 7 fois votre salaire

- 60 ans : 9 fois votre salaire

- 65 ans : 11 fois votre salaire

Deuxième étape :créer un budget à épargner pour la retraite

Les calculatrices de retraite produisent généralement un montant énorme. Remplacer 80 pour cent d'un modeste salaire annuel peut nécessiter un million de dollars d'économies ou bien plus s'il n'y a pas d'autres sources de revenus anticipées. C'est beaucoup d'économies, mais en l'étalant sur de nombreuses années, votre contribution mensuelle ne sera pas aussi importante.

Un calculateur de retraite peut vous aider à épargner pour la retraite. Pour créer un budget pour épargner pour la retraite, Gardez ces facteurs à l'esprit :

- Frais fixes: Ce sont des dépenses récurrentes qui ne changent pas. Des exemples de dépenses fixes comprennent le loyer, factures mensuelles pour des services comme le câble, abonnements au gymnase, et téléphones portables, ainsi que les assurances et les taxes. Connaître les dépenses fixes que vous aurez à la retraite vous permettra de calculer de combien d'argent vous aurez besoin pour vous en sortir.

- Loisirs: La retraite est un moment pour vous de poursuivre vos passions et vos passe-temps. Qu'il s'agisse de parcourir le monde ou de jouer au golf, mettez de côté une estimation de la somme d'argent dont vous aurez besoin pour vous amuser et vos loisirs.

- Frais médicaux : Malheureusement, avec la vieillesse vient une probabilité accrue de problèmes de santé. Si vous prenez votre retraite avant 65 ans lorsque vous êtes admissible à Medicare, vous devrez peut-être payer votre assurance maladie. Assurez-vous de créer un fonds d'urgence pour les dépenses médicales au cas où des problèmes de santé surviendraient.

Une fois toutes vos dépenses comptabilisées, vous serez en mesure de déterminer de combien d'argent vous aurez besoin pour la retraite.

C'est le moment de trouver de l'argent supplémentaire dans votre budget à consacrer à la retraite, mais parfois, il ne semble plus rien rester une fois les factures payées. C'est là que le logiciel budgétaire, tels que les produits Mint.com, peut aider.

En ouvrant un compte et en saisissant toutes vos informations financières, Les produits Mint peuvent vous aider à trouver de l'argent et vous suggérer des moyens de l'affecter à l'épargne. Par exemple, un aperçu de vos dépenses et de vos revenus peut révéler un déséquilibre que vous pouvez corriger.

Mint.com peut exposer des modèles de dépenses dont vous n'étiez pas au courant, et vous montrer comment ils s'additionnent mensuellement. Mint peut également faire des suggestions si vous dépensez trop d'intérêts sur la base d'un autre prêteur ou d'une carte de crédit qui offre un taux inférieur. Chaque centime que vous trouvez peut se transformer en une épargne-retraite précieuse.

C'est maintenant le meilleur moment pour se mettre sur la bonne voie.

Troisième étape :Envisagez des investissements pour compléter votre épargne-retraite

Comme le dit le vieil adage, votre argent devrait travailler pour vous. Mettre de l'argent dans un pot à biscuits laisse exactement le montant économisé. Dans un compte d'épargne rémunéré, il pourrait y en avoir un peu plus avec le temps. Si vous voulez vraiment voir votre argent fructifier, pensez à investir.

Les investissements comportent toujours des risques, mais certains sont beaucoup plus risqués que d'autres. Quand tu es jeune, ces chances sont plus faciles à saisir. Il reste encore des années à se remettre des baisses boursières et d'autres pertes. À mesure que vous approchez de la retraite, vous pourriez envisager de passer à des investissements moins risqués pour protéger votre argent.

Conseils supplémentaires pour économiser de l'argent pour la retraite

Contribuer de l'argent aux plans 401 (k) parrainés par l'employeur et aux IRA ne sont pas les seules options dont vous disposez pour économiser de l'argent pour la retraite. En plus d'investir votre argent, vous pouvez apporter quelques changements à votre mode de vie pour augmenter votre pécule. Dol.gov propose une excellente publication sur la planification de la retraite avec des feuilles de travail et des informations sur la budgétisation de la retraite et le suivi des dépenses.

Voici d'autres mesures que vous pouvez prendre pour économiser de l'argent en vue de votre retraite :

- Suivi de vos dépenses : Avec une application de budgétisation comme Mint, vous pouvez suivre vos dépenses pour voir où va votre argent. Évitez de dépenser de l'argent pour des articles non essentiels, comme sortir tous les soirs à un dîner chic ou s'abonner à tous les services de streaming proposés en ligne. Vous serez surpris de voir combien vous pouvez économiser en éliminant les achats impulsifs et les services coûteux.

- Profiter de votre compte épargne santé (CSH) : Si votre employeur propose un plan de santé à franchise élevée (HDHP) qui vient avec un HSA, vous pouvez envisager de cotiser jusqu'à concurrence de 3 $, 500 (individuel) ou 7 $, 000 (famille. Pourquoi ? Les HSA peuvent couvrir vos frais médicaux actuels et futurs, et les fonds passent directement de la paie à votre compte. Les cotisations HSA sont également avant impôt et déductibles fiscalement, c'est-à-dire lorsque vous effectuez un retrait pour une dépense admissible, vous ne serez pas taxé.

- Rembourser vos dettes : Être endetté peut vous coûter très cher. Non seulement il faut s'inquiéter du solde principal, mais les intérêts que vous accumulez peuvent être nuisibles, trop. Rembourser vos dettes dans les plus brefs délais, comme la dette de carte de crédit, votre hypothèque, prêts étudiants, et les prêts automobiles vous permettront de consacrer plus d'argent à votre retraite plutôt que de multiplier les intérêts.

Points clés à retenir sur l'épargne-retraite

- De nombreux Américains ne sont pas entièrement préparés à la retraite et n'ont pas assez d'argent de côté pour vivre confortablement après leur retraite.

- Il est recommandé de verser au moins 15 % de votre salaire chaque année sur vos comptes de retraite.

- La meilleure façon d'épargner pour la retraite est de profiter des nombreux comptes d'épargne disponibles, tels que les comptes 401 (k) et les comptes IRA.

- Pour les comptes de retraite traditionnels, votre revenu imposable sera réduit en fonction du montant de vos cotisations, vous offrant un bon allégement fiscal. comptes Roth, d'autre part, percevra des impôts sur vos cotisations lorsque vous les verserez, mais vous permettra de retirer de l'argent en franchise d'impôt à la retraite.

- La budgétisation de la retraite à l'avance peut vous aider à rester sur la bonne voie pour atteindre vos objectifs d'épargne.

- Investir dans des actions et diversifier votre portefeuille est un excellent moyen de compléter votre épargne-retraite.

- Suivi de vos dépenses, profiter de votre compte épargne santé, et rembourser vos dettes sont d'autres moyens d'épargner pour la retraite.

La retraite est faite pour être appréciée. Apprendre à économiser de l'argent pour la retraite peut vous aider à vivre pleinement vos années de retraite. La meilleure façon de tirer le meilleur parti de votre épargne-retraite est de planifier à l'avance et de vous engager dans ces plans à long terme.

Mint.com propose des produits budgétaires qui facilitent la budgétisation et l'épargne, ainsi vous pouvez être sûr que vous êtes toujours au top du jeu.

Créez un compte gratuit dès aujourd'hui et découvrez comment Mint.com peut vous aider dans vos projets de retraite.

Sources :Institut Transamerica | Département du Travail | Kiplinger | Investopédia | Centre de recherche sur la retraite au Boston College | IRS | Prix T. Rowe | L'équilibre | Département américain de la Santé et des Services sociaux | Nouvelles américaines et rapport mondial |

-

Comment encaisser des actions

Les certificats dactions papier doivent être convertis pour être vendus. Si vous souhaitez encaisser des actions détenues sur un compte de courtage ou auprès de lagent de transfert de la société qui

-

Qu'est-ce que le Cross Currency Swap ?

Le swap de devises fait référence à un accord entre deux parties pour échanger des devises. Sur la durée de léchange, les paiements dintérêts sont échangés périodiquement, avec le capital de même vale

-

Comment expédier un cadeau au Canada

Nenvoyez pas de cadeaux de tabac ou dalcool - la loi canadienne linterdit. Si vous avez des amis ou de la famille au Canada, envoyer un cadeau implique plus que simplement payer le tarif postal au Gr

-

Devriez-vous (ou n'importe qui) acheter Livepeer (LPT) ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

- 8 conseils sur la façon de s'offrir des articles de créateurs de luxe

- Qu'est-ce que l'EBITDARM ?

- Qu'est-ce que la valeur nette d'inventaire par action (NAVPS) ?

- Quelle est la limite de contribution maximale de 401k en 2019 ?

- Vos finances cette année électorale :l'argument contre « déménager au Canada »

- 36 idées de séjours abordables pour que vous puissiez partir en vacances plus souvent

-

Acomptes expliqués (Combien devriez-vous payer ?)

Acomptes expliqués (Combien devriez-vous payer ?) Vous préparez un achat important ? Assurez-vous de vous renseigner au préalable sur les acomptes. Cest assez rare dacheter une maison, auto, Alliance, ou tout type dobjet coûteux en espèces sans épuis...

-

Qu'est-ce que le Conseil de stabilité financière (CSF) ?

Qu'est-ce que le Conseil de stabilité financière (CSF) ? Le Conseil de stabilité financière (FSB) est une organisation mondiale qui réglemente et fait des recommandations concernant le système financier mondial. La création du FSB intervient après le sommet...

-

Qu'est-ce que le capital ?

Qu'est-ce que le capital ? Le capital est tout ce qui augmente la capacité à générer de la valeur. Il peut être utilisé pour augmenter la valeur dans un large éventail de catégories, tels que financiers, social, physique, intel...

-

Comment investir dans Evian Water

Comment investir dans Evian Water Investir dans Evian Water Evian est lune des marques deau minérale en bouteille les plus reconnues au monde. La marque est détenue par le Groupe Danone, une multinationale française. Sil nest pas pos...