Retraite anticipée (ce qu'il faut considérer et comment prendre une retraite anticipée)

Entre deux réunions avec des collègues, périodes chargées pleines d'échéances imminentes, et une liste de tâches apparemment interminable, certains travailleurs américains pourraient rêver à la possibilité de tout laisser derrière eux pour une retraite anticipée. Bien que cette option ne soit pas réalisable pour tous les travailleurs, prendre sa retraite tôt peut ouvrir un monde de possibilités. Les préretraités peuvent prendre une longueur d'avance sur leur liste de voyages ou même changer de carrière. Ou, certains voudront peut-être simplement passer plus de temps avec leur famille.

Cela étant dit, prendre sa retraite tôt n'est pas le bon choix pour tout le monde. La retraite anticipée nécessite une budgétisation tôt dans la vie, épargne agressive, et un plan ferme pour l'avenir - avec la flexibilité d'absorber les imprévus. Si vous souhaitez savoir comment prendre une retraite anticipée, il est important de bien comprendre ce que cela implique. Continuez à lire pour une explication complète ou passez directement à une section qui répond à votre question.

- Pourquoi certaines personnes prennent-elles leur retraite tôt ?

- Dois-je envisager de prendre ma retraite plus tôt ?

- Comment puis-je prendre ma retraite plus tôt ?

Pourquoi certaines personnes prennent-elles leur retraite tôt ?

Certains des plus grands partisans de la retraite anticipée sont des adeptes du mouvement FIRE. FIRE signifie Indépendance Financière, Retraite anticipée, et il est basé sur un plan financier défini par un programme d'épargne intense qui permet aux individus de prendre leur retraite bien avant 65 ans. Jusqu'à 70 % de tous les revenus au cours de leurs années de travail sont investis dans l'épargne. Lorsque les adeptes de FIRE quittent le marché du travail, ils prévoient de vivre de petits retraits de leur portefeuille jusqu'à l'âge de 65 ans.

Le FEU a de sérieux inconvénients à considérer. Économiser 70 % de votre revenu annuel peut signifier que vous troquez une retraite anticipée contre une qualité de vie potentiellement moins bonne dans la force de l'âge. En outre, si le marché boursier baisse ou si un autre événement imprévu survient provoquant une baisse des taux d'intérêt, ceux qui dépendent du plan INCENDIE devront peut-être se tourner vers le « Plan B » pour s'en sortir.

Si le plan INCENDIE traditionnel semble trop extrême, il existe des approches plus mesurées de l'épargne-retraite que vous pouvez également envisager. La plupart de ces plans consistent à verser des cotisations supérieures à la moyenne sur des comptes de retraite, vie plus minimaliste, et l'ajout du travail à temps partiel avec retraite anticipée.

Avantages de la retraite anticipée

Prendre une retraite anticipée offre une gamme d'avantages qui peuvent augmenter votre qualité de vie et permettre :

- Plus de temps avec vos proches : L'une des principales raisons pour lesquelles les gens sont attirés par la retraite anticipée est que cela permet aux gens de passer plus de temps avec leur famille et leurs amis.

- Capacité à voyager : Plus tôt vous prenez votre retraite, moins vous aurez de problèmes de santé liés à l'âge, ce qui peut avoir un impact sur vos rêves de voyager dans le monde.

- Meilleure santé: Si le stress et d'autres problèmes de santé liés à votre travail affligent votre corps et votre esprit, prendre sa retraite tôt pourrait aider à rétablir votre santé. La retraite signifie que vous pouvez dormir plus tard, privilégier l'exercice, manger trois repas carrés par jour, et incorporer d'autres habitudes saines qui auraient pu être abandonnées au cours de vos années dans un environnement de travail.

- Faites un autre changement de carrière : Prendre une retraite anticipée vous donne également la possibilité de commencer une nouvelle carrière. Peut-être que vous voulez changer de domaine, démarrer une nouvelle entreprise, ou poursuivre votre idée de monétiser un passe-temps.

Dois-je envisager de prendre ma retraite plus tôt ?

Pour beaucoup, prendre sa retraite tôt est une possibilité, mais seulement si vous planifiez tôt et adoptez une approche conservatrice. Il est également important d'éviter de peindre une vision trop rose de la retraite anticipée; cela peut être un rêve difficile à manifester.

Une façon courante pour les Américains de prendre une retraite anticipée est que leur entreprise propose des offres de retraite anticipée. COVID-19 [FEMININE, en particulier, a incité de nombreuses entreprises à proposer des offres de retraite aux employés seniors dans le but d'économiser de l'argent.

Mais avant de décider qu'une retraite anticipée est le bon choix, il est également essentiel de considérer les inconvénients.

Inconvénients de la retraite anticipée

- Impacts sur la santé : Tout comme la retraite pourrait aider à améliorer votre santé, cela pourrait également conduire à des déclins mentaux. Quitter soudainement le marché du travail peut être une transition de style de vie difficile et vous affecter d'une manière que vous n'aviez pas prévue. En réalité, le National Bureau of Economic Research a signalé que la retraite peut entraîner de mauvais résultats pour la santé. Cependant, ce même rapport a également révélé que les retraités qui poursuivaient leurs activités sociales et leurs activités physiques étaient moins susceptibles de rencontrer ces problèmes.

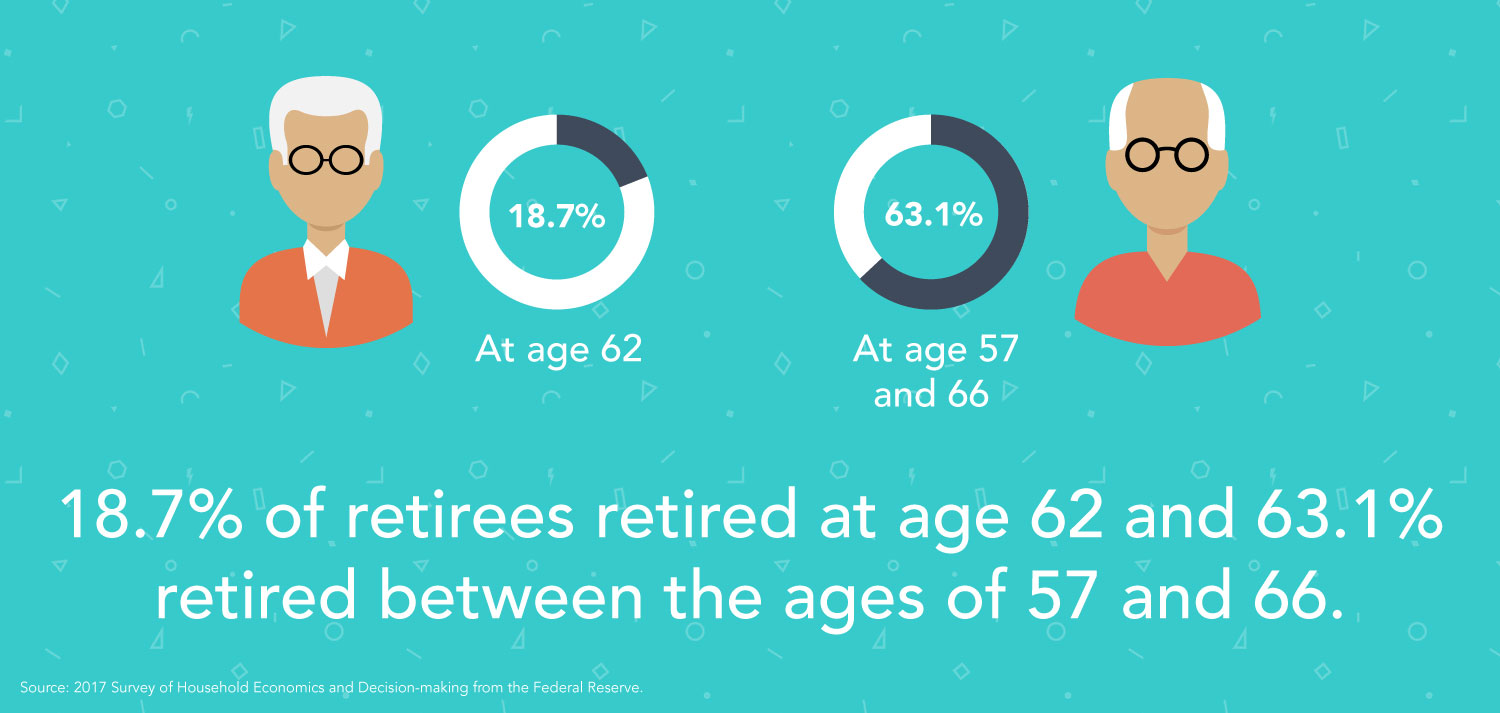

- Prestations de sécurité sociale réduites ou inférieures : Plus tôt vous commencez à utiliser vos prestations de Sécurité Sociale, moins vos prestations ont le temps de croître. En réalité, si vous commencez à percevoir vos allocations SS au plus jeune âge de 62 ans, vos mensualités seront 30 % inférieures à celles que vous aviez attendues jusqu'à 67 ans. 67 ans, c'est ce que la Social Security Administration considère comme votre « âge de la retraite à taux plein ». Vous pouvez calculer l'impact d'une retraite plus tôt ou plus tard en utilisant la calculatrice sur le site Web SSA.gov.

- Étendue des économies : Prendre sa retraite tôt sonne bien en théorie, mais si vous prenez votre retraite à 60 ans et vivez jusqu'à 100 ans, vos économies devraient durer au moins 40 ans. Lorsque vous travaillez plus longtemps, vous avez plus de temps pour cotiser à un 401 (k) et permettre à votre argent de s'accumuler.

- Pas de couverture d'assurance maladie : Vous devrez trouver une assurance maladie par vous-même jusqu'à ce que vous puissiez obtenir Medicare à 65 ans. Il est important de noter que l'achat d'une couverture santé individuelle en tant qu'adulte plus âgé est généralement très coûteux.

- Peut avoir un impact sur d'autres objectifs d'épargne : Si vous avez des enfants, vous pourriez épargner pour la retraite et l'université. Ou, peut-être que vous économisez aussi pour une maison. Épargner agressivement pour la retraite peut ne pas être réaliste lorsque d'autres objectifs d'épargne sont plus urgents.

Comment puis-je prendre ma retraite plus tôt ?

Si vous décidez de prendre une retraite anticipée après avoir pesé le pour et le contre, il est important de consacrer suffisamment de temps à sa planification.

Commencez par lire les conseils d'investisseurs qui prennent une retraite anticipée et d'autres travailleurs qui ont pris leur retraite des années plus tôt que prévu. Même si les anecdotes ne doivent pas constituer la base de votre préparation à la retraite anticipée, lire les témoignages de personnes partageant les mêmes idées peut vous aider à anticiper les problèmes potentiels que vous pourriez rencontrer. Ces histoires pourraient également élargir votre compréhension de ce que c'est que de prendre une retraite anticipée - et vous donner un aperçu de votre capacité à faire face à ces réalités.

En plus d'acquérir des connaissances et de faire preuve de diligence raisonnable, il est également important de s'asseoir et de calculer les chiffres pour voir s'il est possible de devenir un jeune retraité. Voici quelques étapes à suivre pour établir un cadre de base pour votre retraite anticipée :

-

- Calculez vos dépenses annuelles de retraite . Pour faire ça, regardez vos dépenses mensuelles actuelles et tenez compte des dépenses qui pourraient augmenter ou diminuer. Additionnez vos dépenses mensuelles et multipliez ce nombre par 12. Idéalement, vous l'augmenterez de 10% à 20% pour travailler dans une marge de manœuvre pour des dépenses ou des folies imprévues.

- Estimez vos besoins totaux d'épargne. Une règle de base commune vise à économiser 25 fois vos dépenses annuelles prévues économisées avant votre retraite. Votre nombre exact peut être plus ou moins en fonction de votre mode de vie et d'autres variables pertinentes.

- Investir. Il est également important d'investir dans un portefeuille de retraite conçu pour une croissance à long terme. Assurez-vous de cotiser suffisamment à vos comptes de retraite dans le contexte de votre horizon de retraite. Prendre une retraite anticipée signifie que vous avez moins de temps pour laisser fructifier vos investissements de retraite.

- Concentrez-vous sur le remboursement de la dette. Sortez de la dette pour pouvoir vous concentrer sur l'épargne. L'argent qui ne paiera pas vos dettes pourrait s'accumuler dans un compte de retraite.

- Tenez-vous en à votre budget. Et enfin, il est important de rester sur la bonne voie avec votre budget afin que vous puissiez réellement atteindre votre objectif de retraite. Pensez à évaluer votre épargne et vos investissements chaque mois pour vous assurer que vous êtes sur la bonne voie.

Considérations à prendre en compte dans la planification

En plus de faire le calcul pour vous aider à atteindre vos objectifs de retraite, il est également important de savoir exactement quel type de retraite vous souhaitez. Envisagez-vous de prendre votre retraite dans votre ville natale? Vous souhaitez vous installer dans une destination tropicale ? Ou, voulez-vous déménager quelque part avec un coût de la vie moins cher? Vous devrez tenir compte de ces types de coût de la vie et de choix de style de vie dans votre plan global.

À retenir :retraite anticipée et planification pour l'avenir

La retraite anticipée ne convient pas à tout le monde. À la fin de la journée, prendre une retraite anticipée peut comporter plus de risques que la retraite traditionnelle. Vous devrez peut-être puiser dans votre sécurité sociale et, à son tour, réduire votre potentiel de paiement mensuel. Un ralentissement du marché peut signifier que les rendements de votre portefeuille ne sont pas aussi élevés que prévu. Si vous décidez de planifier une retraite anticipée, il est important d'intégrer la flexibilité et d'envisager une approche intermédiaire. Vous pouvez peut-être envisager de garder un emploi secondaire pour vous aider jusqu'à ce que vous soyez admissible à l'assurance-maladie, par exemple. Avec ces conseils, vous pouvez planifier un heureux, une retraite réussie en toute sérénité.

-

Explication :qu'est-ce que le dark web ?

Le « web sombre » est une partie du Web mondial qui nécessite un logiciel spécial pour y accéder. Une fois à lintérieur, les sites Web et autres services sont accessibles via un navigateur de la même

-

Robinhoods se rapproche du lancement de la fonctionnalité Wallet

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Bases du support et de la résistance

Les concepts de support et de résistance au niveau de négociation sont sans aucun doute deux des attributs les plus discutés de lanalyse technique. Une partie de lanalyse des modèles de graphique, ces

-

Voitures électriques vs voitures à essence :lesquelles coûtent le plus cher ?

Si vous magasinez pour un nouveau véhicule, vous pouvez réduire vos choix à une voiture électrique par rapport à une voiture à essence. Ces deux types de voitures ont des différences clés qui peuven

la finance

-

Qu'est-ce que la dette actuelle?

Qu'est-ce que la dette actuelle? La dette actuelle comprend les emprunts formels dune entreprise en dehors des comptes à payer. Les comptes créditeurs sont. Cela apparaît au bilan comme une obligation qui doit être remboursée dans un...

-

Investissement :qu'est-ce que c'est qu'un portefeuille Larry ?

Investissement :qu'est-ce que c'est qu'un portefeuille Larry ? Récemment, Jai écrit une série en trois parties sur la façon de commencer à investir. Aujourdhui, Je veux regarder un sujet avancé. Généralement, Jévite les sujets avancés en investissement, pour de...

-

Plan direct ou régulier – Lequel devriez-vous opter ?

Plan direct ou régulier – Lequel devriez-vous opter ? Daccord, revenons à lessentiel. Quest-ce quun fonds commun de placement? Un fonds commun de placement est un type dinstrument financier qui permet aux investisseurs de mettre leur argent en commun...

-

Comment vendre une voiture accidentée

Comment vendre une voiture accidentée La valeur dune voiture accidentée diminue considérablement. Peu importe la valeur de votre voiture avant un accident, les dommages causés par un accident peuvent réduire considérablement la valeur. S...