Comment gérer le stress financier

Pour la plupart d'entre nous, un certain niveau de stress financier est inévitable. Vous aurez toujours des factures à payer, un travail à garder, et les dépenses d'urgence occasionnelles à gérer. Ce qui compte vraiment, c'est la façon dont vous gérez ce stress.

Avec un peu de prévoyance et beaucoup d'introspection, même le consommateur le plus anxieux peut commencer à avoir le sentiment de contrôler sa santé financière et mentale. Suivre ces conseils peut grandement vous aider à vous remettre à la place du conducteur.

Affronter la musique

Un récent sondage de Cushion a révélé que plus de 50 % des Américains ne connaissent pas le solde de leur compte bancaire. La raison? Ils ont trop peur pour regarder.

La première étape pour gérer le stress financier consiste à évaluer honnêtement votre situation. Faites une liste de tous les aspects de votre vie financière qui vous stressent. Avez-vous peur de toutes les dettes de cartes de crédit que vous avez accumulées? Craignez-vous que votre maigre fonds d'urgence ne vous maintienne pas à flot si vous perdez votre emploi ? Vous avez honte de ne pas avoir de budget en place ?

Puis, commencez par organiser vos comptes financiers. Assurez-vous d'avoir des comptes en ligne créés pour chaque banque, investissement, et compte de crédit. Configurez des alertes pour les dates d'échéance afin de ne manquer aucun paiement.

Vérifiez votre rapport de crédit gratuitement sur AnnualCreditReport.com. Votre rapport de crédit affichera tous vos comptes de crédit actuels et actifs au cas où vous en auriez oublié.

Puis, mettre en place un temps pour passer en revue chaque compte. Si vous avez plusieurs comptes bancaires, envisager de les regrouper pour simplifier le processus. Recherchez les frais récurrents, les abonnements que vous n'utilisez plus, ou des frais frauduleux.

En mettant en lumière tous les problèmes financiers auxquels vous avez peur de faire face, vous réaliserez probablement quelque chose d'important - aucun de ces problèmes n'est aussi effrayant qu'il n'y paraît, et vous êtes plus que capable de gérer chacun d'entre eux.

Créer un budget

Une fois que vous avez parcouru chaque compte, prenez le temps de suivre vos dépenses et de créer un budget. L'utilisation d'un budget vous aidera à identifier les fuites dans vos dépenses où vous pourriez réduire.

L'acte de budgétiser et de suivre vos dépenses peut sembler être une punition pour vos erreurs de dépenses passées, mais pensez-y comme la voie du salut. Si votre objectif principal est de gérer votre stress financier, savoir où vont vos dollars est important. Être capable de diriger votre argent vers l'épargne ou le remboursement de vos dettes avec un budget vous mènera finalement vers une situation financière et émotionnelle plus saine.

Si vous n'avez jamais budgétisé auparavant, ne vous découragez pas si vous dépensez trop dans quelques catégories au début. Faire un budget, c'est comme cuisiner. Ce n'est pas parce que vous ne suivez pas parfaitement la recette que le repas n'aura pas bon goût. Continuez à peaufiner votre budget jusqu'à ce que vous trouviez un juste milieu.

Décomposez vos tâches

Lorsque vous vous noyez financièrement, il peut sembler impossible de trouver un radeau de sauvetage. Au lieu de patauger sans but, il est temps de choisir une direction et de commencer à nager.

Procurez-vous un cahier ou un ordinateur et notez toutes les tâches qui vous aideront à vous sentir mieux. Essayez de les décomposer en tâches gérables. Par exemple, au lieu d'écrire, « Envisagez de contracter un prêt personnel, " écrire, « Remplir une demande de prêt personnel auprès de trois entreprises. »

L'objectif est de rendre les tâches moins écrasantes, vous aider à vous sentir plus motivé pour les affronter. Une fois que vous avez tout écrit, attribuer chaque tâche pour un certain jour. Allouez plus de temps par tâche que vous ne le pensez, au cas où vous rencontreriez des problèmes.

Si vous rencontrez un problème, respirez et réfléchissez à des solutions possibles. Essayez de terminer chaque tâche avant d'en commencer une nouvelle afin de ne pas vous laisser distraire.

Ressentez vos sentiments

Lorsque vous vous sentez stressé, il est facile de se calmer avec de la nourriture, de l'alcool, ou binge-watching. Bien qu'il soit important de se détendre, assurez-vous de ne pas utiliser une stratégie d'adaptation malsaine pour éviter de traiter vos émotions.

Prenez le temps de vous asseoir avec vos sentiments, aussi dur que cela puisse être. Aller se promener, asseyez-vous sur le porche ou écrivez dans votre journal. Ressentir vos sentiments ne signifie pas se vautrer dans le désespoir ou la tristesse. Cela signifie simplement reconnaître ce que vous ressentez de manière honnête.

Reconnaître vos sentiments vous aidera également à éviter d'avoir recours à la thérapie de détail, ce qui est crucial si vous avez un budget limité, essayer de rembourser une dette ou vivre de chèque de paie à chèque de paie.

Demander de l'aide

Si la dette est votre principale source de stress, la première étape devrait être de contacter vos prêteurs et fournisseurs de factures et de leur demander comment réduire vos paiements mensuels.

Commencez par appeler votre téléphone portable, assurance voiture, l'Internet, et les fournisseurs de services câblés pour demander s'il existe des remises ou des tarifs spéciaux auxquels vous êtes admissible.

Faites une liste de tous vos prêteurs et contactez chacun d'eux pour voir s'il existe un programme d'ajournement ou d'abstention. Depuis la pandémie de Covid-19, de nombreux prêteurs ont été plus compréhensifs envers les emprunteurs en difficulté financière. Avant de vous inscrire à un programme d'abstention, assurez-vous de comprendre comment les intérêts s'accumuleront pendant cette période et s'il y a des frais spéciaux.

Par exemple, la plupart des prêteurs hypothécaires vous permettront de différer les paiements de quelques mois, mais vous devrez le montant total une fois la période de report terminée. Cela pourrait être un énorme choc si vous ne planifiez pas à l'avance.

Si vous avez un solde sur une carte de crédit, contactez chaque entreprise et demandez-leur un taux d'intérêt inférieur. Rappelez-leur que vous avez été un titulaire de carte fiable et fidèle. Si une entreprise dit non, définissez un rappel sur votre téléphone pour leur demander à nouveau dans quelques mois.

Prenez soin de votre santé mentale

Dans une enquête de 2019 du Money and Mental Health Policy Institute, 72 % des répondants ont déclaré que leurs problèmes de santé mentale ont aggravé leur situation financière. Si cela vous décrit, envisagez de parler à un expert en santé mentale agréé comme première étape pour développer une relation plus saine avec vos finances.

Utilisez des ressources comme Open Path Collective, où les thérapeutes ne facturent qu'entre 30 $ et 60 $ pour chaque session. L'Administration des services de toxicomanie et de santé mentale a également une liste de cliniques communautaires qui offrent des services à faible coût. Si vous avez déjà un thérapeute en tête, demandez-leur s'ils offrent un système de paiement à échelle mobile.

De nombreuses universités proposent également des thérapies à prix réduit ou dégressif. Contactez le service de psychologie local et demandez-leur s'ils acceptent des clients extérieurs. Psychology Today propose un outil de recherche de thérapeutes qui vous permet de filtrer par prix.

En fonction de votre politique de santé particulière, votre assureur peut également prendre en charge certaines séances. Demandez à votre service des ressources humaines si votre entreprise a un programme d'aide aux employeurs qui comprend des conseils en santé mentale.

-

10 façons de rembourser votre prêt hypothécaire plus rapidement

Sil y a un objectif qui est dans lesprit de chaque propriétaire, cest celui du jour où ils effectuent leur dernier versement hypothécaire. Le géant du crédit Freddie Mac nous dit que des statistique

-

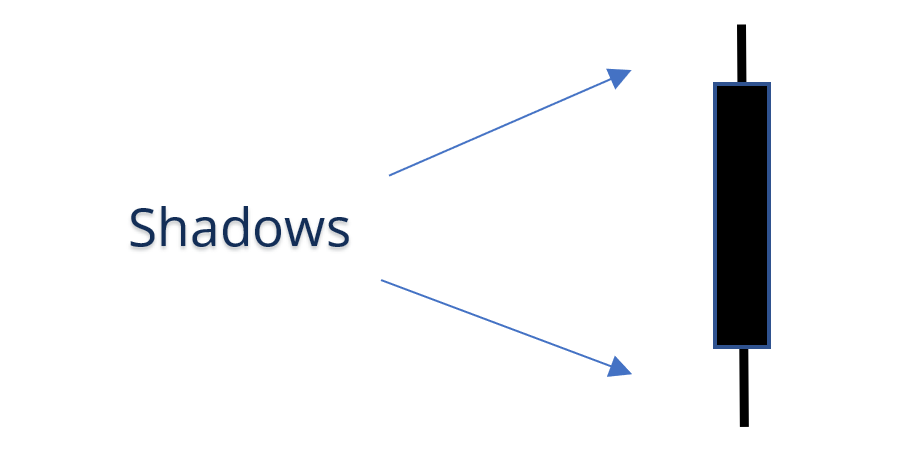

Qu'est-ce que Shadow (Candlestick Wick) ?

Dans le monde de la finance et de la cartographie, une ombre est une ligne qui constitue la mèche dun modèle de chandelier - la partie du chandelier qui représente laction des prix en dehors du corps

-

Les avantages et les inconvénients de la couverture complète contre Assurance automobile responsabilité civile seulement

Tant que vous ne financez pas un véhicule, vous aurez le choix entre souscrire une assurance responsabilité civile, qui paie pour les blessures et les dommages subis par dautres en raison de votre nég

-

Comment vérifier un numéro de compte courant

Couple de jeunes adultes vérifiant des informations en ligne Vous devrez peut-être vérifier votre numéro de compte courant lors de la mise en place du dépôt direct de vos chèques de paie, services de

la finance

- Qu'est-ce qu'une dépense hors exploitation ? Qu'est-ce que cela signifie pour mon entreprise ?

- Comment endosser un chèque pour un mineur

- Comment planifier vos finances pour faire une pause dans votre travail

- Qu'est-ce que le taux d'exécution des revenus ?

- Qu'est-ce que la structure du capital ?

- Qu'est-ce que le taux de croissance composé ?

-

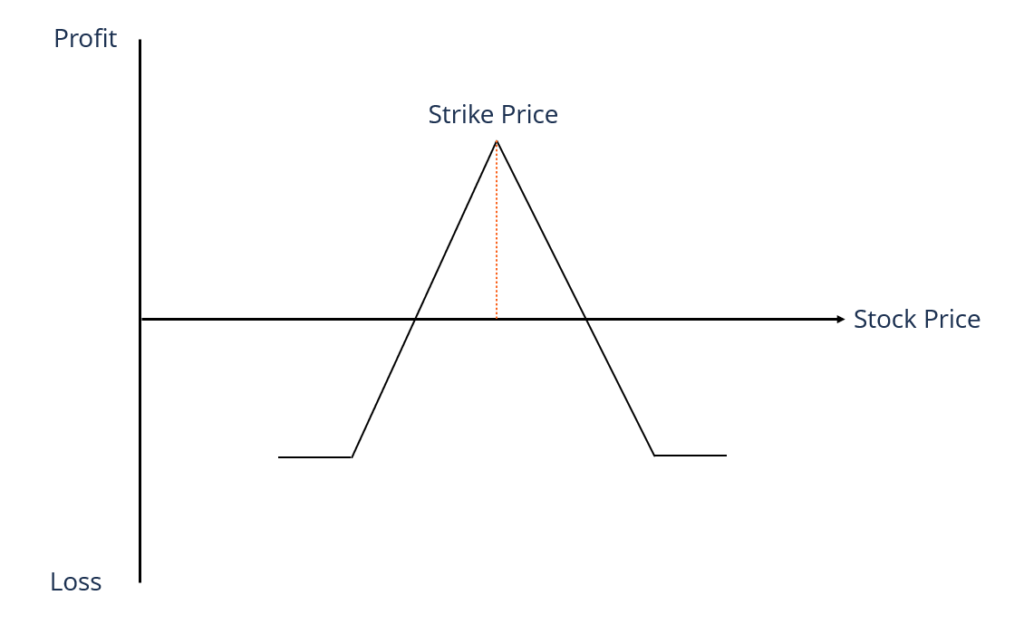

Qu'est-ce que l'étalement horizontal ?

Qu'est-ce que l'étalement horizontal ? Un spread horizontal est un type de spread doptions qui consiste à acheter les mêmes actions sous-jacentes au même prix, mais avec une durée dexpiration différente. La stratégie aide le traderLétat de...

-

Les conséquences de l'expulsion

Les conséquences de l'expulsion Quand les temps sont durs, la dernière chose que vous voulez est dêtre expulsé de la maison ou de lappartement que vous louez. Cependant, parfois, lexpulsion ne peut être évitée. Avant que votre propr...

-

Devenir riche est en grande partie une question de chance - dommage que les riches ne veuillent pas l'entendre

Devenir riche est en grande partie une question de chance - dommage que les riches ne veuillent pas l'entendre Le Royaume-Uni souffre des niveaux dinégalité des revenus les plus élevés dEurope – en partie à cause des illusions de ses riches. Dans les pays où les riches ont moins, ils ont tendance à être moins ...

-

Qu'est-ce que le SAR parabolique ?

Qu'est-ce que le SAR parabolique ? Le Parabolic SAR est un indicateur technique développé par J. Welles Wilder pour déterminer la direction dans laquelle un actif se déplace. Lindicateur est également appelé système darrêt et de marche...