Quelles sont les sources de liquidité ?

Pour une entreprise, ses sources de liquidité sont toutes les ressources qui peuvent être utilisées pour générer du cash. Il existe généralement deux grandes classes de sources de liquidité pour une entreprise :

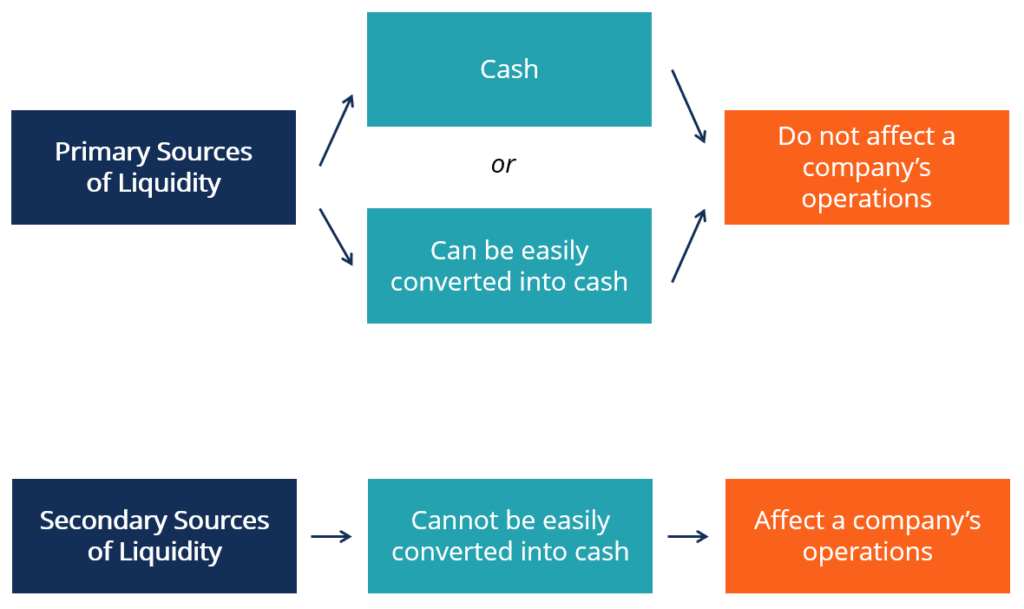

- Les sources primaires de liquidité , qui sont soit des espèces ou d'autres ressources qui peuvent être converties en espèces très facilement ; et

- Les sources secondaires de liquidité , qui ne peuvent généralement pas être convertis en espèces aussi facilement et rapidement que les sources primaires et peuvent impliquer des ventes d'actifs ou d'autres actions qui pourraient affecter les opérations d'une entreprise.

Principales sources de liquidité

Les principales sources de liquidités peuvent être facilement utilisées pour générer des liquidités pour l'entreprise. Il s'agit généralement de liquidités et d'autres actifs en quasi-liquidité. Plus précisement, ils comprennent:

1. Soldes de trésorerie (généralement sur un compte bancaire)

Il peut s'agir soit de liquidités réelles déjà stockées sur des comptes bancaires, soit de liquidités pouvant être générées par la liquidation de titres à court terme (dont l'échéance est inférieure à 90 jours). Au bilan, ces sources de liquidités sont généralement indiquées par le poste « trésorerie et équivalents de trésorerie Équivalents de trésorerie La trésorerie et les équivalents de trésorerie sont les actifs les plus liquides du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, acceptations bancaires.

2. Fonds à court terme

Ils comprennent le crédit commercial (c'est-à-dire dettes commerciales), crédit bancaire, et les titres à court terme dont l'échéance n'excède pas 90 jours.

3. Gestion des flux de trésorerie

Ils sont liés à la capacité de l'entreprise à gérer efficacement la trésorerie et au niveau de décentralisation des entrées et sorties de trésorerie. Par exemple, une entreprise avec un système de collecte très décentralisé peut avoir plus de difficultés à accéder rapidement à des ressources en espèces.

Sources secondaires de liquidité

Contrairement aux principales sources de liquidité, les sources secondaires ne peuvent généralement pas être converties en espèces sans effet sur les opérations de l'entreprise. Par exemple, il peut s'agir d'une entreprise qui est à court de liquidités et d'actifs quasi-liquides et a besoin de liquider des actifs, comme l'inventaire, les plantes, et l'équipement, pour payer ses factures.

Plus précisement, Les sources secondaires de liquidité d'une entreprise comprennent :

1. Négocier ses titres de créance

Une entreprise peut générer des liquidités en obtenant des conditions plus favorables sur sa dette, c'est à dire., en renégociant les échéances, la taille et le calendrier des remboursements de capital, et les taux d'intérêt.

2. Liquidation des actifs

Il peut s'agir d'actifs relativement liquides, comme l'inventaire, ou d'autres actifs moins liquides, comme une plante, équipement, et les biens immobiliers. L'urgence avec laquelle les liquidités sont nécessaires dans les situations où la liquidation est nécessaire implique généralement que les actifs sont vendus à un prix inférieur à leur prix habituel.

3. Protection contre la faillite et redressement

Sources de liquidité et santé des entreprises

La liquidité est un facteur clé dans l'évaluation de la solvabilité d'une entreprise tout simplement, c'est à quel point on est « digne » ou méritant de crédit. Si un prêteur est convaincu que l'emprunteur honorera sa dette en temps opportun, l'emprunteur est réputé solvable.. Payer intégralement ce qu'il doit à temps, une entreprise doit avoir accès à des sources appropriées de liquidités. En général, une entreprise financièrement saine doit être en mesure de remplir ses obligations en s'appuyant sur ses principales sources de liquidités.

Si l'accès à des ressources secondaires est nécessaire, cela signifie que l'entreprise a connu, ou éprouve, problèmes de liquidité. Bien que cela puisse être dû à des conditions temporaires, c'est souvent le signe de problèmes fondamentaux plus profonds dans l'entreprise.

Rapports, Fondamentaux des affaires, et sources de liquidité

Pour un analyste ou un gestionnaire, il est généralement possible d'évaluer si une entreprise aura probablement besoin d'utiliser des ressources secondaires de liquidité en évaluant sa santé financière. Le processus repose généralement sur, mais ne se limite pas à, l'analyse des aspects suivants d'une entreprise :

1. Génération de cash-flow libre, marges, et les tendances générales de l'entreprise

Par exemple, toutes autres conditions étant égales, une entreprise qui produit des flux de trésorerie importants et croissants sera mieux équipée pour faire face à ses obligations actuelles sans accès à des sources secondaires de liquidités qu'une entreprise dont les flux de trésorerie sont faibles et en baisse.

2. Ratios de liquidité (Ratio courant, rapport rapide, et chiffre d'affaires des comptes clients)

Par exemple, une détérioration du ratio entre la trésorerie et les passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le peut mettre une entreprise en territoire dangereux. Les indications qu'une entreprise éprouve des difficultés à percevoir les paiements peuvent également contribuer à augmenter le risque de dépendance vis-à-vis de sources secondaires de liquidité.

3. Concurrence, risques commerciaux, et d'autres facteurs

Des facteurs supplémentaires qui ne sont pas visibles dans les états financiers peuvent indiquer que les principales sources de liquidités d'une entreprise ne seront pas suffisantes pour faire face à ses obligations. Par exemple, cela peut être le cas d'une entreprise qui va faire face à une grosse amende ou d'une entreprise qui va faire face à une augmentation soudaine de la concurrence ou dont l'argent a été saisi par les autorités.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Événement de créditÉvénement de créditUn événement de crédit fait référence à un changement négatif de la solvabilité d'un emprunteur qui déclenche un paiement éventuel dans un contrat d'échange sur défaut de crédit (CDS). Il survient lorsqu'un individu ou une organisation fait défaut sur sa dette et n'est pas en mesure de se conformer aux termes du contrat conclu, le déclenchement d'un dérivé de crédit tel qu'un swap sur défaillance de crédit.

- Ratios financiersRatios financiersLes ratios financiers sont créés à l'aide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entreprise

- Quick RatioQuick RatioLe Quick Ratio, également connu sous le nom de test acide, mesure la capacité d'une entreprise à payer ses dettes à court terme avec des actifs facilement convertibles en trésorerie

- État des flux de trésorerieÉtat des flux de trésorerieL'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois principaux états financiers qui rendent compte de la trésorerie

-

Subventions pour HOA

Les gouvernements locaux accordent des subventions aux HOA pour des projets dembellissement. Une association de propriétaires est lorgane directeur dun immeuble en copropriété ou dun lotissement plan

-

4 signes que vous avez choisi le mauvais côté

Les bousculades latérales sont à la mode ces jours-ci, et pour une bonne raison. Un deuxième emploi pourrait être juste ce qui vous aide à économiser, rembourser la dette, ou simplement avoir plus dar

-

Les remboursements d'impôts des Américains entravent-ils leurs objectifs d'épargne ?

De nombreux Américains considèrent le paiement excessif de leurs impôts fédéraux sur le revenu comme un moyen de se forcer à épargner chaque année, une enquête précédente de Credit Karma a trouvé. O

-

Caractéristiques nécessaires pour être anesthésiste

Les anesthésistes doivent être préparés aux situations de travail stressantes et difficiles. Les anesthésistes sont souvent les médecins les mieux payés avec un salaire médian de 321 $, 686 par an au

la finance

- Gestion des dépenses pour les startups :principes de base et logiciels

- Qu'est-ce que le marché secondaire ?

- Qu'est-ce qu'une garantie croisée ?

- Comment gérer les situations d'urgence à l'étranger comme un pro

- Soyez un fier soutien de famille :5 conseils relationnels

- 4 questions à poser avant de construire un ajout à votre maison

-

Pourquoi le temps est-il important en matière financière ?

Pourquoi le temps est-il important en matière financière ? Largent peut prendre de la valeur avec le temps. Parce que largent déposé ou investi peut rapporter plus dargent au fil du temps, le temps peut permettre à la valeur de largent daugmenter. Le temps a...

-

4 façons de faire croître 100 $,

4 façons de faire croître 100 $, 000 en 1 M$ pour lépargne-retraite Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. Vous avez 100 $ de plus, 000 dont vous navez pas besoin tout d...

-

Comment collecter des preuves sur une scène de crime

Comment collecter des preuves sur une scène de crime Les preuves recueillies sur une scène de crime doivent être correctement conservées. Presque toutes les scènes de crime contiennent des preuves qui doivent être collectées pour analyse et utilisation...

-

Comment économiser de l'argent pour une voiture que vous adorerez

Comment économiser de l'argent pour une voiture que vous adorerez Pour de nombreux Américains, il peut sembler que vivre avec un paiement de voiture est le seul moyen de sassurer que vous êtes en sécurité, transport fiable. Mais vous pouvez économiser de largent et ...