Qu'est-ce que la budgétisation incrémentielle ?

La budgétisation incrémentielle est un type de processus de budgétisation basé sur l'idée qu'un nouveau budget peut être élaboré au mieux en n'apportant que quelques modifications marginales au budget actuel. En d'autres termes, avec budgétisation incrémentale, le budget actuel est utilisé comme base à laquelle des hypothèses supplémentaires sont ajoutées ou soustraites des montants de base pour déterminer de nouveaux montants budgétaires. Parmi toutes les méthodes de budgétisationTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4), la budgétisation progressive est généralement considérée comme l'approche la plus prudente.

Notez qu'il n'y a pas de formule standard pour déterminer les changements marginaux applicables dans le processus de budgétisation. Les changements marginaux sont généralement déterminés à l'aide de certaines hypothèses basées sur la budgétisation et les dépenses précédentes.

Avantages de la budgétisation incrémentielle

La budgétisation incrémentielle peut être attrayante pour les entreprises pour un certain nombre de raisons, comprenant:

1. Simplicité

La budgétisation incrémentielle est l'approche de budgétisation la plus simple. Puisqu'il utilise le budget de la période en cours pour projeter le budget futur, il ne nécessite pas de calculs complexesTop 8 des calculatrices financièresLes calculatrices financières sont un type de calculatrices électroniques utilisées dans le calcul des fonctions financières que les calculatrices ordinaires ne peuvent pas gérer. Certains. Aussi, seules quelques hypothèses sont nécessaires dans la méthode de budgétisation. Finalement, la simplicité de la méthode permet à la direction de l'entreprise de gagner du temps sur le processus de budgétisation.

2. Cohérence et stabilité opérationnelle

La dépendance vis-à-vis des chiffres des budgets des périodes précédentes garantit que les budgets restent assez cohérents et relativement stables dans le temps.

3. Stabilité du financement

La budgétisation progressive peut également aider à garantir que le financement reste stable dans le temps, car les dépenses sont relativement faciles à prévoir. Cela peut être utile pour les entreprises ayant des projetsGestion de projetLa gestion de projet est conçue pour produire un produit final qui aura un impact sur une organisation. C'est là que la connaissance, compétences, vivre, et qui nécessitent un financement sur plusieurs années.

4. Réduit la rivalité interne

La budgétisation incrémentielle alloue généralement des changements incrémentiels égaux au budget d'une année à l'autre. Ainsi, les départements d'une entreprise ne sont pas obligés de se faire concurrence pour obtenir une plus grande partie du budget.

Désavantages

Malgré sa simplicité et sa cohérence, la budgétisation progressive est fréquemment critiquée pour un certain nombre de défauts sous-jacents. Les principaux inconvénients potentiels d'une telle méthode de budgétisation sont les suivants :

1. Favorise les dépenses inutiles

La budgétisation progressive peut entraîner des dépenses inutiles pour une entreprise. La raison en est que les départements d'une entreprise ont généralement tendance à dépenser tout l'argent qui leur a été alloué dans un budget une année afin d'obtenir une plus grande somme d'argent au cours de la prochaine période budgétaire. La budgétisation incrémentale consiste à augmenter chaque partie du budget d'un certain montant chaque année. Cependant, certains départements ne le peuvent pas, En réalité, ont besoin de plus d'argent chaque année - mais ils recevront une augmentation de toute façon, simplement parce que c'est ainsi que fonctionne le processus de budgétisation. De cette façon, le processus de budgétisation peut être un gaspillage et moins qu'optimalement efficace.

2. Décourage l'innovation

Ce type de budgétisation peut décourager la production d'idées innovantes et la croissance. Étant donné que les nouveaux budgets sont basés sur les chiffres des budgets précédents, il y a peu de place pour le financement d'idées ou d'activités complètement nouvelles. Ainsi, le processus de budgétisation décourage la mise en œuvre de nouvelles idées et favorise un environnement commercial conservateur.

3. Ne tient pas compte des changements et des facteurs externes

L'hypothèse clé derrière les budgets supplémentaires est la stabilité constante des opérations de l'entreprise. Par conséquent, les budgets ne sont généralement pas sensibles aux changements potentiels qui peuvent résulter de circonstances imprévues ou de certains facteurs imprévus.

4. Manque d'incitation à un examen complet

La stabilité des budgets incrémentaux n'incite pas la direction de l'entreprise à revoir ses budgets en vue de réaliser des économies de dépenses. L'absence de processus d'examen rend les budgets vulnérables au gaspillage, hypothèses inadéquates, et des erreurs.

En bout de ligne

La simplicité et la cohérence sont les principaux avantages de la budgétisation incrémentielle. Cependant, cette technique de budgétisation peut entraîner des effets négatifs à long terme (comme indiqué immédiatement ci-dessus).

Le conservatisme de cette méthode de budgétisation, ainsi que son inflexibilité et son incapacité à s'adapter aux changements internes et externes, impose des limites potentiellement problématiques aux entreprises opérant dans l'environnement commercial actuel en évolution rapide.

Généralement, la budgétisation incrémentale n'est mieux appliquée que si vous êtes sûr que les budgets de l'entreprise resteront stables à long terme, avec seulement des changements minimes. Dans d'autres cas, il est recommandé d'utiliser des techniques de budgétisation plus sophistiquées.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Détenteur du budget Détenteur du budget La personne qui est responsable en dernier ressort du respect du budget est connue sous le nom de Détenteur du budget. Les détenteurs de budget sont généralement les gestionnaires et les directeurs opérationnels des entreprises qui sont chargés par les propriétaires/actionnaires ou le conseil d'administration de s'assurer que l'entreprise respecte son budget

- Meilleures pratiques de budgétisation d'investissementMeilleures pratiques de budgétisation d'investissementLa budgétisation d'investissement fait référence au processus de prise de décision que les entreprises suivent en ce qui concerne les projets à forte intensité de capital qu'elles doivent poursuivre. De tels projets à forte intensité de capital peuvent aller de l'ouverture d'une nouvelle usine à une expansion significative de la main-d'œuvre, pénétrer un nouveau marché, ou la recherche et le développement de nouveaux produits.

- Budgétisation imposéeBudget imposéBudget imposé, également connu sous le nom de budgétisation descendante, est le processus par lequel la haute direction d'une entreprise prépare un budget et l'impose ensuite aux gestionnaires de niveau inférieur pour sa mise en œuvre. ça commence en haut, où le budget est préparé par la haute direction

- Budgétisation à base zéroBudget à base zéroLa budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de l'efficacité et de la nécessité plutôt que de l'historique du budget

-

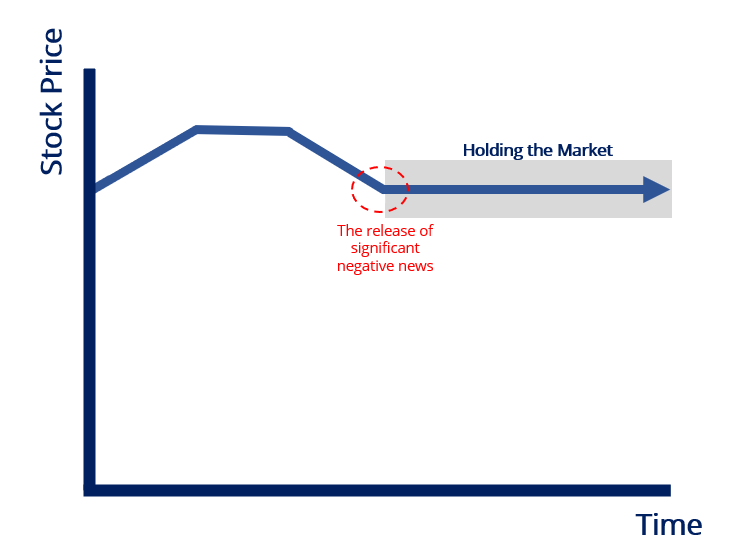

Qu'est-ce que tenir le marché ?

Détenir le marché fait référence à un acteur (ou des participants) du marché qui passe ou maintient des ordres dachat pour un titre dont le prix devrait baisser rapidement – ou est en train de baiss

-

Meilleurs ETF blockchain :voici comment investir dans l'épine dorsale de la crypto

De nombreux investisseurs pourraient reconnaître la blockchain comme la technologie derrière de nombreuses crypto-monnaies populaires comme Bitcoin et Ethereum. Mais son application sétend également à

-

Surprise :rembourser une dette peut en fait nuire à votre crédit

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Pourquoi Warren Buffett est si contre Bitcoin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

- Un guide d'achat de maison complet et des conseils

- Chase ajoute les remboursements de bonus Pay Yourself Back aux cartes de remise en argent Freedom

- Quel est le taux de rétention ?

- Comment rembourser rapidement une dette de carte de crédit :15 méthodes éprouvées

- Le meilleur avantage de Southwest sera bientôt plus difficile à gagner. Voici ce que vous pouvez faire.

- Quand les paiements d'impôts trimestriels sont-ils dus?

-

Ne confondez pas votre carte de débit de relance avec du courrier indésirable

Ne confondez pas votre carte de débit de relance avec du courrier indésirable Cela peut ressembler à du courrier indésirable, mais cette enveloppe simple dans votre boîte aux lettres pourrait être votre carte de débit de relance du coronavirus. Le département du Trésor a comm...

-

Aspiration lance un compte de gestion de trésorerie payant jusqu'à 2% APY

Aspiration lance un compte de gestion de trésorerie payant jusqu'à 2% APY Ajoutez Aspiration à la liste croissante de start-up fintech offrant un taux compétitif sur un nouveau compte de trésorerie. La startup a annoncé mardi matin le compte Aspiration Spend &Save, un com...

-

Que signifie la rétrofacturation d'un article déposé sur un relevé bancaire en ligne ?

Que signifie la rétrofacturation d'un article déposé sur un relevé bancaire en ligne ? Que signifie la rétrofacturation dun article déposé sur un relevé bancaire en ligne ? Lorsque vous déposez un chèque, votre banque tente de récupérer les fonds auprès de la banque du vérificateur. Si...

-

Les choses à faire et à ne pas faire pour constituer un fonds d'urgence

Les choses à faire et à ne pas faire pour constituer un fonds d'urgence Comment vous économisez et où vous rangez votre argent sont primordiaux. (iStock) Économiser de largent pour les urgences est une partie importante dun plan financier sain, mais cela peut être diffi...