Qu'est-ce qu'Hawala ?

Hawala, provenant d'un terme arabe pour transfert ou trust, est une méthode informelle de transfert d'argent sans qu'aucun argent ne se déplace physiquement d'un endroit à un autre. Il est basé sur un système de prêteurs d'argent connu sous le nom de hawaladars, qui est généralement utilisé au Moyen-Orient, Afrique, et sur le sous-continent indien en dehors des systèmes bancaires traditionnels communs dans le monde occidental.

Sommaire

- Hawala, provenant d'un terme arabe pour transfert ou trust, est une méthode informelle de transfert d'argent sans qu'aucun argent ne se déplace physiquement d'un endroit à un autre.

- Au lieu de passer par les systèmes bancaires traditionnels, il utilise un réseau de revendeurs appelés hawaladars et est particulièrement répandu dans les pays islamiques, ainsi qu'en Afrique et en Inde où les systèmes bancaires formels sont moins sophistiqués.

- Les aspects uniques du hawala comprennent sa dépendance à l'égard d'un système d'honneur parmi les hawaladars et les relations dans les réseaux hawala souvent fondées sur la famille, village, ou des liens ethniques.

Histoire de Hawala

Le système hawala a été développé pour la première fois en Inde au cours du 8 e siècle, restant en service depuis, principalement dans les pays islamiques. Hawala a fourni à ses utilisateurs un système alternatif pour effectuer des transferts de fonds à travers les frontières géographiques au lieu de la méthode traditionnelle d'utilisation des virements bancaires.

Le système est devenu assez sophistiqué au cours des derniers siècles, a été utilisé pour le commerce le long de la route de la soieRoute de la soieLa route de la soie (ou route de la soie) était une route commerciale qui a vu le jour au IIe siècle av. et a duré jusqu'au 14ème siècle après JC Il s'est étendu, et s'est ensuite développé en un instrument du marché monétaire à part entière en Asie du Sud. En effet, il n'a été remplacé que par les systèmes bancaires plus traditionnels et formels courants dans les pays occidentaux au milieu du 20 e siècle.

Comprendre le hawala

Pour comprendre le système hawala, il est essentiel de se faire une idée de l'importance des hawaladars, ou des revendeurs de hawala qui jouent un rôle essentiel, ainsi que la façon dont le système est construit sur la forte dépendance à la confiance, relations de famille, et connexions, et les affiliations régionales.

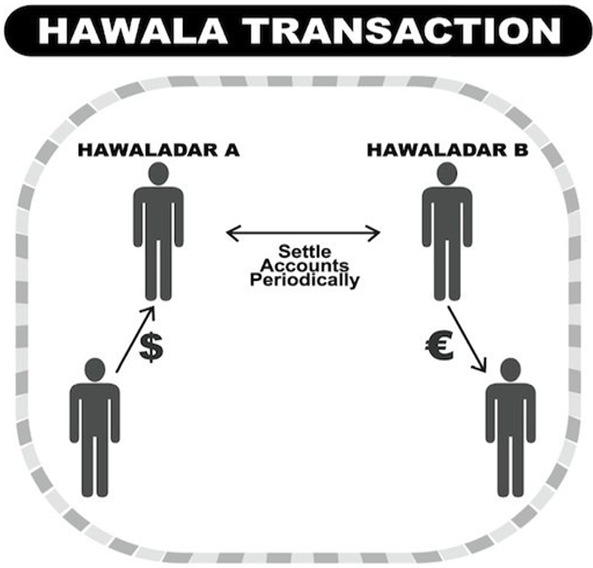

Par exemple, Amir vit et travaille à New York et veut envoyer 1 $, 000 à son cousin Iqbal au Pakistan. Amir décide de visiter un hawaladar, Mohamed, à New York et lui fournit les détails de la transaction, qui comprend le nom de son cousin, ville de résidence, et un mot de passe.

Amir contacte également Iqbal pour lui fournir également le mot de passe. Mohammad contacte alors Shirin, un hawaladar dans la ville d'Iqbal, à travers sa liste de contacts et lui demande de rencontrer Iqbal pour lui fournir 1 $ d'Amir, 000.

Shirin et Iqbal se rencontrent, et il obtient l'argent après avoir correctement indiqué le mot de passe qu'il a reçu de son cousin Amir. Shirin transfère 1 $, 000 à Iqbal immédiatement à partir de son propre compte et ce montant est maintenant dû par hawaladar Mohammad à New York.

Ce qui précède illustre les étapes importantes du système hawala et confirme l'importance des hawaladars.

Des transactions de même nature se produisent tout le temps, et il est important de noter que le transfert de fonds entre Amir et Iqbal par les intermédiaires Mohammad et Shirin a lieu dans un ou deux jours, voire quelques heures, même lorsque les décalages horaires sont pris en considération. Cela rend l'ensemble du processus beaucoup plus rapide que si le transfert devait passer par le système bancaire traditionnel.

Comme mentionné, le système hawala est unique par rapport aux systèmes bancaires formels car il repose sur un système d'honneur et, souvent, liens familiaux forts.

Un autre fait distinctif important est qu'il y a peu de documents écrits, et les billets à ordre ou les billets à payer ne sont pas échangés entre les marchands de hawala. Les concessionnaires conservent des registres informels de toutes les opérations de crédit et de débit sur leurs comptes qui peuvent être réglées sous diverses formes, comme de l'argent liquide, biens, prestations de service, ou autres.

En tant que tel, le système hawala fonctionne indépendamment de toute loi, système judiciaire, ce qui signifie qu'il ne s'appuie pas sur la force exécutoire des réclamations ou d'autres types d'action en justice.

C'est là que l'utilisation des connexions, souvent familiales, et un système d'honneur et de confiance entre en jeu puisque de nombreux réseaux hawala sont construits par des membres d'une même famille, clan, village, ou autre association, et ceux du réseau sont censés respecter le système contractuel implicite.

Les personnes qui trichent perdront le respect et la confiance des autres membres et pourront être excommuniées.

Pourquoi Hawala est-il préféré par ses utilisateurs ?

En plus du système hawala qui est beaucoup plus rapide et pratique en termes de transfert de paiements, ses utilisateurs sont également attirés par d'autres avantages tels que la possibilité de transférer de l'argent entre les plus pauvres, les pays moins développés où les systèmes bancaires formels sont chers ou plus difficiles d'accès pour les personnes d'un statut socio-économique inférieur.

C'est particulièrement vrai pour les travailleurs migrants qui envoient de l'argent et des envois de fonds à des proches dans leur pays d'origine. Par ailleurs, Les utilisateurs de hawala sont également attirés par les taux de commission relativement inférieurs à ceux facturés par les banques au sein des systèmes bancaires traditionnels.

Hawala et blanchiment d'argent

Le hawala est souvent considéré comme une forme de banque clandestine et a été fréquemment utilisé par les blanchisseurs d'argent et les terroristes pour transférer des fonds à l'échelle mondiale au-delà des frontières géographiques.

L'une des principales préoccupations des pays concernant ce système est de savoir comment il peut être utilisé pour le blanchiment d'argent en raison du manque de bureaucratie. La bureaucratie signifie essentiellement gouverner par le bureau. dans le système car ils ne sont pas acheminés par le système bancaire et ne sont pas soumis à la réglementation gouvernementale par les organismes officiels.

Il assure l'anonymat dans ses transactions, car la source de l'argent transféré ne peut pas être localisée, et il existe relativement peu de documents écrits et officiels.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Blanchiment d'argentBlanchiment d'argentLe blanchiment d'argent est un processus que les criminels utilisent pour tenter de cacher la source illégale de leurs revenus. En faisant passer de l'argent par des virements complexes et

- Monnaie électroniqueMonnaie électroniqueLa monnaie électronique fait référence à la monnaie stockée électroniquement sur les systèmes électroniques et les bases de données numériques, par opposition au papier physique et

- Ethical BankingEthical Banking La banque éthique implique la prise de conscience de la façon dont les pratiques bancaires affectent la société et l'environnement. Les institutions financières qui s'engagent dans des pratiques bancaires éthiques recherchent le profit comme toute autre institution financière. Cependant, ils s'efforcent de générer des revenus sans sacrifier les principes ni causer de préjudice.

- Wire TransferWire TransferWire Transfer est le transfert électronique de fonds entre des personnes ou des entités. Il permet aux personnes situées dans des endroits éloignés à travers le monde de transférer en toute sécurité

-

Comment utiliser la budgétisation d'enveloppes pour augmenter vos économies

Vous avez du mal à économiser votre argent durement gagné chaque mois ? Il est peut-être temps denvisager la méthode de budgétisation par enveloppe. Cette stratégie de money management vous oblige à b

-

Qu'est-ce que l'intérêt ?

Lintérêt fait référence au coût demprunt dargent ou à la récompense dun prêt dargent. Typiquement, les banques facturent des intérêts sur largent emprunté en plus du remboursement prévu du principal.

-

Comment utiliser plusieurs codes de coupon en ligne

Vous pourriez économiser beaucoup de temps et dargent en achetant en ligne. Les achats en ligne vous permettent dobtenir des produits livrés à votre porte que vous nauriez peut-être pas pu obtenir au

-

Trouvez l'essence la moins chère près de chez moi avec ces applications gratuites

Si vous conduisez régulièrement une voiture ou planifiez le voyage de votre vie, vous pourriez être un peu préoccupé par combien vous dépensez - ou passera – au gaz. Je ne peux pas vous blâmer.

la finance

- Comment se concentrer sur soi et pas sur les autres pour atteindre ses objectifs

- 4 façons dont vous bénéficierez en redonnant

- Étapes clés à suivre maintenant pour un portefeuille perdu

- Un aperçu des banques appartenant à des Noirs aux États-Unis

- Qu'est-ce que le dollar canadien (CAD) ?

- 10 graphiques d'économies d'argent pour économiser plus d'argent

-

EFT vs. Carte de débit

EFT vs. Carte de débit La carte de débit est le seul moyen de paiement électronique qui permet daccéder aux espèces. Les virements électroniques de fonds et les cartes de débit peuvent sembler similaires, mais sont en fait...

-

Étapes clés pour mettre de l'ordre dans votre maison financière maintenant

Étapes clés pour mettre de l'ordre dans votre maison financière maintenant Souvent, ce qui empêche beaucoup dentre nous de mettre de lordre dans nos finances, cest de ne pas savoir par où commencer. feuilles de calcul Excel, applications de budgétisation, logiciel de comptab...

-

6 livres de finances personnelles à lire en 2017

6 livres de finances personnelles à lire en 2017 Avec Noël qui approche à grands pas, chez MoneyStrands, nous avons dressé une liste des 6 meilleurs livres de finances personnelles de 2017 . Offrez-vous ou offrez à dautres lun de ces livres éton...

-

Les avantages des programmes de remise en argent

Les avantages des programmes de remise en argent Par Eric Davis Vous aimez faire du shopping ? À quelle fréquence faites-vous vos courses ? Peut-être, en vous promenant et en défilant à linfini sur les différentes plateformes de boutique en ligne...