Qu'est-ce qu'un acompte ?

Un acompte est un paiement initial non remboursable qui est payé d'avance pour l'achat d'un article à prix élevé - comme une voiture ou une maison - et le paiement restant est payé en obtenant un prêtPrêt amortiUn prêt amorti est un prêt dont le principal du le prêt est remboursé selon un échéancier d'amortissement, généralement au moyen de versements mensuels égaux. auprès d'une banque ou d'une institution financière. Étant donné que le client paie une partie du prix d'achat à l'avance, cela donne à l'institution prêteuse un sentiment de sécurité.

Un acompte est principalement utilisé pour les achats immobiliers, où les acheteurs paient 5 à 20 % de la valeur totale du prix d'achat. Le solde est pris en charge par la banque, ou toute institution financière, sous la forme d'un prêt hypothécaireUn prêt hypothécaire est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt pour environ 80 % de la valeur de la maison. Un acompte est également courant dans les achats de voiture.

Par exemple, un appartement de deux chambres à Toronto coûtera environ 1 million de dollars à un taux d'intérêt de 2,49 % par année. Si le constructeur exige que les propriétaires versent une mise de fonds de 20 % ou de 200 $, 000, l'acheteur devra obtenir une hypothèque de 30 ans de 800 $, 000 à un taux d'intérêt d'environ 2,39 % par an.

Sommaire

- Un acompte aide l'acheteur à devenir propriétaire de la propriété ou du véhicule et l'aide également à réduire le paiement mensuel vers le capital et les intérêts de l'hypothèque.

- L'acheteur peut obtenir un taux d'intérêt inférieur en versant un acompte plus élevé. C'est parce que le risque pris par la banque a été réduit avec un acompte plus élevé.

- Un acompte peut également impacter l’acheteur si le prix du bien baisse à l’avenir, car l'acheteur peut subir une perte lors de la vente de la propriété.

Obtenir un bon acompte

Voici quelques-unes des façons courantes dont un acheteur de maison peut obtenir des fonds pour un acompte :

1. Utilisez un compte d'épargne libre d'impôt

L'acheteur d'une maison peut utiliser l'argent épargné dans un compte d'épargne libre d'impôtCompte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un individu de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, même si le taux est assez bas. vers l'acompte.

2. Économisez systématiquement

Économiser une somme d'argent fixe chaque mois aidera à accumuler un montant substantiel à mettre en vue d'un acompte.

3. Emprunter aux membres de la famille

L'acheteur peut emprunter de l'argent aux membres de sa famille et verser une mise de fonds plus élevée. Cela permettra à l'acheteur d'obtenir un taux d'intérêt plus bas et d'éviter de payer une assurance hypothécaire.

4. Participez à un programme d'accession à la propriété

Le programme offre aux acheteurs d'une première maison un pourcentage du prix d'achat à verser sur l'acompte

Avantages d'un acompte pour l'achat d'une maison

Voici quelques-uns des avantages de fournir un acompte lors de l'achat d'une maison :

1. Des mensualités plus basses

Le versement d'un acompte élevé réduira le montant de l'hypothèque/du prêt qui doit être contracté auprès de la banque. Il en résulte une mensualité plus faible (principal partiel et intérêts) sur le prêt.

2. Éviter l'assurance hypothécaire privée

Dans certains pays comme le Canada, lorsqu'un acheteur verse un acompte très bas – 5%, par exemple - la banque leur demande de fournir une garantie en cas de défautTaux de défautLe taux de défaut est le taux de tous les prêts émis par un prêteur ou une institution financière qui n'est pas remboursé par l'emprunteur et déclaré en défaut. Par conséquent, l'acheteur doit souscrire une assurance hypothécaire, qui fournit une assurance à l'établissement prêteur contre le défaut de l'acheteur.

3. Plus de valeur nette dans la maison

Un acompte de 20% signifierait que l'acheteur possède 20% de la propriété, et l'établissement prêteur détient les 80 % restants.

Par exemple, disons qu'après cinq ans, un 100 $, 000 maison vaut maintenant 200 $, 000, et l'acheteur a versé un acompte de 10 % (10 $, 000). Lors de la vente de la maison, le propriétaire devra rembourser le prêt de 90 $, 000, avec intérêt, et gardera 110 $, 000 comme montant de leurs capitaux propres.

Inconvénients d'un acompte

Voici quelques-uns des inconvénients liés au versement d'un acompte :

1. Moins d'argent pour les autres coûts

Payer un acompte plus élevé signifie que moins d'argent sera disponible pour d'autres dépenses, comme les frais de déménagement, rénovations, ou décorer la maison.

2. Plus de temps pour économiser de l'argent

Le versement d'un acompte entraîne l'épuisement de l'épargne, ce qui prendra un certain temps pour enregistrer à nouveau.

3. Argent immobilisé dans les capitaux propres

Un acompte donne à l'acheteur la propriété d'une partie du bien, ce qui conduit à des bénéfices à l'avenir lorsque les prix de l'immobilier augmentent. Cependant, les prix de l'immobilier montent progressivement, ce qui prend beaucoup de temps. D'où, l'argent qui pourrait être investi dans d'autres produits financiers est immobilisé pendant très longtemps.

Impact du versement initial sur les taux d'intérêt

La taille de l'acompte influe sur plusieurs facteurs. D'abord, il détermine si l'acheteur doit payer une assurance hypothécaire privée pour payer une mise de fonds inférieure. Un acompte a également un impact sur le taux d'intérêt fourni à l'acheteur par l'établissement prêteur. Un investissement plus important par l'acheteur pourrait entraîner un taux d'intérêt plus bas.

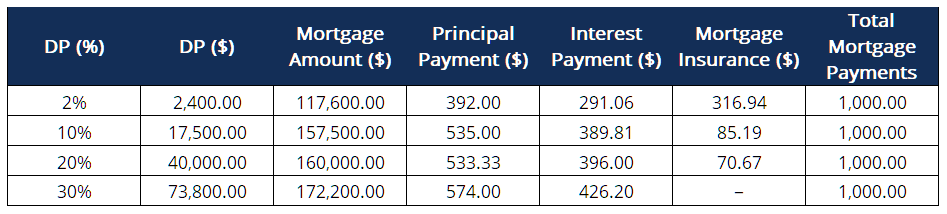

Le tableau ci-dessous montre comment un acompte (DP) plus élevé peut aider un acheteur à acheter une maison plus grande.

Si un acheteur souhaite effectuer un paiement mensuel de 1 $, 000 vers l'hypothèque (hypothèque de 25 ans à 2,97% par an), avec un acompte de 2 % ou 2 $, 400, ils pourront s'offrir une maison à 117 $, 600. En raison de l'acompte inférieur, ils devront payer une assurance hypothécaire d'environ 316,94 $.

Cependant, avec un acompte plus élevé, non seulement le montant de l'hypothèque diminue et devient nul avec une mise de fonds de 30 % ou plus, la valeur de la maison qu'ils peuvent se permettre augmente également.

L'exemple ci-dessus montre clairement l'importance de payer un acompte plus élevé.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)® - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Paiement du principalPaiement du principalUn paiement du principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de capital est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts perçus sur le prêt.

- Dépenses d'intérêtsDépenses d'intérêtsLes dépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi

- Prêt à tempéramentPrêt à tempéramentUn prêt à tempérament désigne à la fois les prêts commerciaux et personnels qui sont accordés aux emprunteurs et qui nécessitent des paiements réguliers.

- Dépôt à vueDépôt à vueUn dépôt à vue est de l'argent déposé sur un compte bancaire avec des fonds qui peuvent être retirés sur demande à tout moment. Le déposant sera généralement

-

Coronavirus :ce que font certains prêteurs personnels pour alléger la dette

Alors que la pandémie de coronavirus se propage, un certain nombre de prêteurs personnels proposent des ressources pour aider leurs clients pendant cette période sans précédent. Si vous avez besoin

-

Qu'est-ce que l'intensité concurrentielle ?

En stratégieStratégieGuides de stratégie dentreprise et dentreprise. Lisez tous les articles et ressources de CFI sur les affaires et la stratégie dentreprise, concepts importants que les analystes fi

-

Qu'est-ce que le risque de base ?

Le risque de base est défini comme le risque inhérent dun trader. prend lors de la couverture dune position en prenant une position contraire sur un dérivé de lactif, comme un contrat à terme. Le risq

-

Cette semaine sur le forex, actions, et crypto

Voici votre aperçu de 5 minutes du forex, crypto, et les marchés boursiers avec des histoires chaudes qui peuvent avoir un impact sur votre stratégie dinvestissement. Aperçu du marché des changes

la finance

-

Que signifie la rétrofacturation d'un article déposé sur un relevé bancaire en ligne ?

Que signifie la rétrofacturation d'un article déposé sur un relevé bancaire en ligne ? Que signifie la rétrofacturation dun article déposé sur un relevé bancaire en ligne ? Lorsque vous déposez un chèque, votre banque tente de récupérer les fonds auprès de la banque du vérificateur. Si...

-

Comment activer ma carte de débit PayPal

Comment activer ma carte de débit PayPal Vous pouvez également utiliser votre carte de débit PayPal pour retirer de largent aux guichets automatiques. Que vous soyez commerçant ou consommateur, en tant que client PayPal, vous pouvez demande...

-

Investir dans des actifs étrangers alternatifs en provenance d'Inde

Investir dans des actifs étrangers alternatifs en provenance d'Inde Lors de la recherche dopportunités dinvestissement, les catégories conventionnelles de stocks, dépôts, immobilier, et lor viennent généralement à lesprit. Mais vous avez peut-être aussi rencontré des ...

-

Prix des matières premières et mouvements des devises

Prix des matières premières et mouvements des devises Les traders de forex professionnels savent depuis longtemps que le trading de devises nécessite de regarder au-delà du monde des changes. Les devises sont déplacées par de nombreux facteurs, y compris...