Qu'est-ce que le Dividend Coverage Ratio (DCR) ?

Le Ratio de Couverture Dividende, également appelée couverture des dividendes, est une métrique financière qui mesure le nombre de fois qu'une entreprise peut verser des dividendes à ses actionnaires. Le ratio de couverture des dividendes est le ratio du revenu net de la sociétéLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Bien qu'il soit obtenu par divisé par le dividende versé aux actionnaires. Les capitaux propres des actionnaires (également connus sous le nom de capitaux propres des actionnaires) sont un compte sur le bilan d'une entreprise qui se compose du capital social plus.

Formule du ratio de couverture des dividendes

La formule générale de calcul du DCR est la suivante :

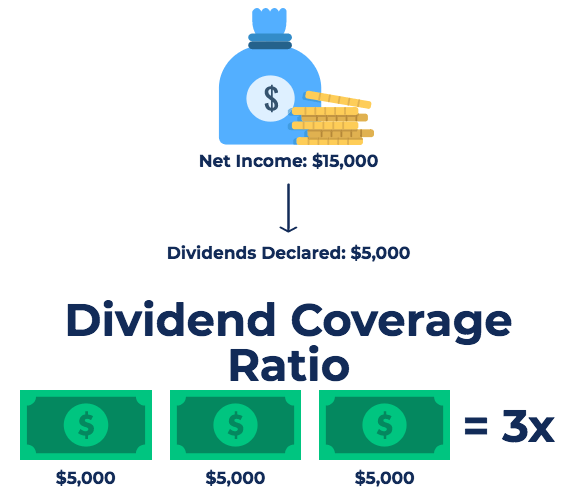

Dividend Coverage Ratio =Revenu net / Dividende déclaré

Où:

- Revenu net est le revenu après toutes les dépenses, taxes incluses, sont payés

- Dividende déclaré est le montant du dividende revenant aux actionnaires

Il existe également des versions modifiées du ratio de couverture des dividendes, qui sera discuté ci-dessous.

La première variation est utilisée pour déterminer le nombre de fois qu'une entreprise peut verser des dividendes aux actionnaires ordinaires lorsque l'entreprise a également des actions privilégiéesCoût des actions privilégiéesLe coût des actions privilégiées pour une entreprise est en fait le prix qu'elle paie en échange du revenu qu'elle tire l'émission et la vente des actions. Ils calculent le coût des actions privilégiées en divisant le dividende privilégié annuel par le prix du marché par action. à prendre en considération.

La formule est :

DCR =(Revenu net - Paiements de dividendes privilégiés requis) / Dividendes déclarés aux actionnaires ordinaires

Cette variation peut également être utilisée pour déterminer le nombre de fois qu'une entreprise peut verser des dividendes aux actionnaires privilégiés :

La formule est :

DCR =Résultat net / Dividendes déclarés aux actionnaires privilégiés

Exemple de ratio de couverture des dividendes

Considérons l'exemple suivant. La société A a déclaré les chiffres suivants :

- Bénéfice avant impôt :500 $, 000

- Taux d'impôt sur les sociétés :30 %

- Dividende aux actionnaires privilégiés :20 $, 000

- Dividende aux actionnaires ordinaires :25 $, 000

Déterminer le ratio de couverture des dividendes pour les actionnaires privilégiés et ordinaires :

DCR (actionnaires ordinaires) =(500 $, 000 x 70 % – 20 $, 000) / 25 $, 000 =13,2

DCR (actionnaires privilégiés) =(500 $, 000 x 70 %) / 20 $, 000 =17,5

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Interprétation du ratio de couverture des dividendes

Si le ratio de couverture des dividendes est supérieur à 1, il indique que les bénéfices générés par l'entreprise sont suffisants pour servir les actionnaires avec leurs dividendes. En règle générale, un DCR supérieur à 2 est considéré comme bon. Un DCR qui se détériore ou une couverture de dividende systématiquement inférieure à 1,5 peut inquiéter les actionnaires. Une couverture des dividendes constamment faible ou qui se détériore peut signaler une mauvaise rentabilité de l'entreprise à l'avenir, ce qui peut signifier que la société ne sera pas en mesure de maintenir son niveau actuel de distribution de dividendes.

Problèmes avec le ratio de couverture des dividendes

Bien que le DCR soit un indicateur utile du risque de paiement de dividendes pour les actionnaires, il y a quelques problèmes clés avec le ratio que les investisseurs doivent prendre en considération :

Le revenu net n'est pas un flux de trésorerie réel

Dans le calcul du DCR d'une entreprise, nous utilisons le revenu net au numérateur. Le revenu net n'est pas nécessairement égal aux flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Par conséquent, une entreprise peut déclarer un revenu net assez élevé mais ne pas disposer des liquidités nécessaires pour verser des dividendes.

C'est un mauvais indicateur du risque futur

Le revenu net peut changer considérablement d'une année à l'autre. Par conséquent, le calcul d'un DCR élevé sur la base des performances historiques passées peut ne pas être un indicateur fiable du risque de dividende dans les années à venir.

Néanmoins, la couverture des dividendes est encore couramment utilisée par les investisseurs et les analystes de marché pour estimer le niveau de risque associé à la réception de dividendes d'un investissement.

Points clés à retenir du ratio de couverture des dividendes

En résumé, les points clés à connaître sur le DCR sont :

- Le ratio de couverture des dividendes mesure le nombre de fois qu'une entreprise peut verser son niveau actuel de dividendes aux actionnaires.

- Un DCR supérieur à 2 est considéré comme un ratio sain.

- Un DCR inférieur à 1,5 peut être une source de préoccupation.

- Le DCR utilise le résultat net, ce qui n'est pas un flux de trésorerie réel. Par conséquent, même un revenu net élevé ne garantit pas des flux de trésorerie suffisants pour financer les paiements de dividendes.

- Le DCR est un assez mauvais indicateur du risque futur. Le revenu net peut varier considérablement d'une année à l'autre, Par conséquent, l'examen du DCR historique d'une entreprise n'est pas une mesure définitive du risque de dividende futur.

Ressources additionnelles

CFI est l'un des principaux fournisseurs de la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification pour les professionnels de la banque d'investissement. Pour vous aider à faire progresser votre carrière dans le secteur des services financiers, consultez les ressources CFI supplémentaires suivantes :

- Ratios de couvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à respecter les obligations

- Dividend Payout RatioDividend Payout RatioDividend Payout Ratio est le montant des dividendes versés aux actionnaires par rapport au montant total des revenus nets générés par une entreprise. Formule, Exemple

- Dividendes par action (DPS) Dividende par action (DPS) Le dividende par action (DPS) est le montant total des dividendes attribués à chaque action individuelle en circulation d'une entreprise. Calcul du dividende par action

- Dividende contre rachat/rachat d'actionsDividende contre rachat/rachat d'actionsLes actionnaires investissent dans des sociétés cotées en bourse pour une appréciation du capital et un revenu. Une entreprise restitue ses bénéfices à ses actionnaires de deux manières principales :les dividendes en espèces et les rachats d'actions. Les raisons de la décision stratégique de dividende vs rachat d'actions diffèrent d'une entreprise à l'autre

-

68% des adultes américains interrogés ne sont pas intéressés par la version Zuckerbergs d'un métaverse

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

5 conseils pour choisir un service de gestion de patrimoine pour votre entreprise

Un service de gestion de patrimoine est une installation qui offre des conseils sur la façon la plus efficace de gérer votre argent. Les gestionnaires de patrimoine diffèrent des conseillers financier

-

Qu'est-ce que les revenus différés ?

Les revenus différés (également appelés revenus non gagnés) sont générés lorsquune entreprise reçoit un paiement pour des biens et/ou des services qui nont pas été livrés ou achevés. En comptabilité d

-

Comment calculer le taux de croissance EPS

Laugmentation du BPA est saine pour laction sous-jacente. Le bénéfice par action mesure le montant dargent quune entreprise gagne alloué par action. Le taux de croissance du bénéfice par action est u

la finance

- Nouveaux objectifs du mois :des idées d'objectifs à définir chaque mois

- Examen de Wise Loan :des taux exorbitants pour les prêts d'urgence

- Qu'est-ce que le coût du capital ?

- Qu'est-ce qu'un fonds d'urgence ?

- Comment acheter une assurance vie temporaire en ligne

- Comment apprendre à vos enfants à devenir des entrepreneurs

-

10 choses à savoir avant de contracter un prêt personnel

10 choses à savoir avant de contracter un prêt personnel Jai récemment appelé ma banque pour me renseigner sur les frais dutilisation de ma carte de débit lors dun prochain voyage international. Jai ri quand le banquier a poursuivi en demandant, « Êtes-vous...

-

Confiance

Confiance Quest-ce quune fiducie? Une fiducie est une relation fiduciaire dans laquelle une partie, connu sous le nom de fiduciaire, donne une autre fête, le syndic, le droit de détenir un titre de propriété ...

-

Qu'est-ce que l'assurance Evercare ?

Qu'est-ce que l'assurance Evercare ? Evercare est un programme dassurance pour les personnes âgées, les personnes handicapées ou les personnes atteintes de maladies avancées ou chroniques. Le programme fournit une infirmière praticienne ...

-

6 grandes façons dont les guichets automatiques changent

6 grandes façons dont les guichets automatiques changent Maintenant que vous pouvez payer avec Facebook Messenger et les selfies, il semble que vous nayez plus aucune raison de visiter à nouveau le guichet automatique de votre banque. Afin dinciter les cons...