4 types de rendement de la dette

Pour la plupart des titres, déterminer les rendements des investissements est un exercice simple. Mais pour les titres de créance, cela peut être plus compliqué en raison du fait que les marchés de la dette à court terme ont différentes façons de calculer les rendements et qu'ils utilisent différentes conventions pour convertir une période en une année.

Voici les quatre principaux types de rendements :

- Le rendement de l'escompte bancaire (également appelé base d'escompte bancaire)

- Rendement de la période de détention

- Rendement annuel effectif

- Rendement du marché monétaire

Comprendre comment chacun de ces rendements est calculé est essentiel pour appréhender le rendement réel d'un investissement sur un instrument.

1. Rendement de l'escompte bancaire

Les bons du Trésor (T-Bills) sont cotés sur une base d'escompte bancaire pur où la cotation est présentée en pourcentage de la valeur nominale et est déterminée en actualisant l'obligation en utilisant une convention de comptage de 360 jours. Cela suppose qu'il y a 12 mois de 30 jours dans une année. Dans cette situation, la formule de calcul du rendement est simplement la décote divisée par la valeur nominale multipliée par 360 puis divisée par le nombre de jours restant à courir.

L'équation serait :

Rendement de l'escompte bancaire annualisé=(FD)×(t360)où :D=DiscountF=Valeur nominalet=Nombre de jours jusqu'à l'échéance

Par exemple, Joe achète un bon du Trésor d'une valeur nominale de 100 $, 000 et paie 97 $, 000 pour cela - représentant un 3 $, 000 de réduction. La date d'échéance est dans 279 jours. Le rendement de l'escompte bancaire serait de 3,9%, calculé comme suit :

0,03(3, 000÷100, 000)×1,29(360÷279)=0,0387, ou 3,9% (arrondi)

Mais il y a des problèmes inhérents à l'utilisation de ce rendement annualisé pour déterminer les rendements. Pour une chose, ce rendement utilise une année de 360 jours pour calculer le rendement qu'un investisseur recevrait. Mais cela ne prend pas en compte le potentiel de rendements composés.

Les trois autres calculs de rendement populaires fournissent sans doute de meilleures représentations des rendements des investisseurs.

2. Rendement de la période de détention

Par définition, le rendement de la période de détention (HPY) est calculé uniquement sur la base de la période de détention, il n'est donc pas nécessaire d'inclure le nombre de jours, comme on le ferait avec le rendement de l'escompte bancaire. Dans ce cas, vous prenez la plus-value de ce que vous avez payé, ajouter à tout paiement d'intérêts ou de dividendes, puis divisez-le par le prix d'achat. Ce rendement non annualisé diffère de la plupart des calculs de rendement qui montrent des rendements sur une base annuelle. Aussi, est-il supposé que les intérêts ou le décaissement en espèces seront payés à l'échéance.

Comme équation, le rendement de la période de détention serait exprimé comme suit :

Période de détention Rendement=P1−P0+P0D1où :P1=Montant reçu à l'échéanceP0=Prix d'achat de l'investissement

3. Rendement annuel effectif

Le rendement annuel effectif (EAY) peut donner un rendement plus précis, surtout lorsque des investissements alternatifs sont disponibles, ce qui peut aggraver les rendements. Cela tient compte des intérêts gagnés sur les intérêts.

Comme équation, le rendement annuel effectif serait exprimé par :

Rendement annuel effectif=(1+HPY)365t1où :HPY=Rendement de la période de détentiont=Nombre de jours détenus jusqu'à l'échéance

Par exemple, si le HPY était de 3,87 % sur 279 jours, alors l'EAY serait de 1,0387 365÷279 - 1, ou 5,09%.

La fréquence de composition qui s'applique à l'investissement est extrêmement importante, et peut considérablement modifier votre résultat. Pour des périodes supérieures à un an, le calcul fonctionne toujours et donnera un plus petit, nombre absolu que le HPY.

Par exemple, si le HPY était de 3,87 % sur 579 jours, alors l'EAY serait de 1,0387 365÷579 - 1, ou 2,42%.

Diminution de la valeur

Pour les pertes, le processus est le même; la perte au cours de la période de détention devrait être intégrée au rendement annuel effectif. Vous en prenez toujours un plus le HPY, qui est maintenant un nombre négatif. Par exemple : 1 + (-0,5) = 0,95. Si le HPY était une perte de 5 % sur 180 jours, alors l'EAY serait de 0,95 365÷180 -1, soit -9,88 %.

4. Rendement du marché monétaire

Le rendement du marché monétaire (MMY) (également appelé rendement équivalent CD), repose sur un calcul permettant de comparer le rendement coté (qui est sur un bon du Trésor) à celui d'un instrument du marché monétaire portant intérêt. Ces investissements ont des durées à plus court terme et sont souvent classés comme des équivalents de trésorerie. Les instruments du marché monétaire sont cotés sur 360 jours, le rendement du marché monétaire utilise donc également 360 dans son calcul.

Comme équation, le rendement du marché monétaire s'exprimerait ainsi :

MMY=DÉLAI DE MATURITÉHPY×360où :HPY=Rendement de la période de détention

La ligne de fond

Le marché de la dette utilise plusieurs calculs pour déterminer le rendement. Une fois la meilleure voie décidée, les rendements de ces marchés de dette à court terme peuvent être utilisés pour actualiser les flux de trésorerie et calculer le rendement réel des instruments de dette, comme les bons du Trésor. Comme pour tout investissement, le rendement de la dette à court terme doit refléter le risque, où un risque plus faible est lié à des rendements inférieurs et les instruments à risque plus élevé introduisent des rendements potentiellement plus élevés.

-

Qu'est-ce que la capitalisation boursière ?

La capitalisation boursière (capitalisation boursière) est la plus récente valeur marchande des actions en circulation dune société Actions moyennes pondérées en circulation Les actions moyennes pon

-

Formule de rendement du dividende :comment calculer le rendement du dividende

CONSEIL EN INVESTISSEMENT Que vous soyez un investisseur aguerri ou que vous débutiez, il y a de fortes chances que vous rencontriez un terme dinvestissement plus souvent que dautres : rendement du

-

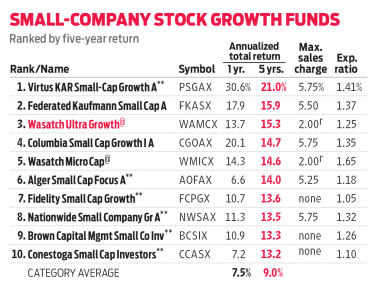

Wasatch Ultra Growth cible les perturbateurs de l'industrie

Investir dans le petit, les entreprises à croissance rapide ne sont pas pour les âmes sensibles. Au cours des 10 dernières années, lindice de croissance Russell 2000, qui suit les stocks en petits, en

-

Définition d'un budget familial

Définition dun budget familial Quels que soient vos objectifs financiers personnels, les atteindre demande généralement un travail acharné sur une longue période de temps. Que vous souhaitiez vous dé

dette

-

Comment devenir minimaliste avec votre argent

Comment devenir minimaliste avec votre argent Le minimalisme est un mode de vie qui se concentre sur la satisfaction de moins . Devenir minimaliste peut profiter à de nombreux aspects de votre vie, y compris vos finances. Vous pouvez être inspi...

-

Ce que vous devez savoir sur la souscription d'un conducteur adolescent à votre assurance automobile

Ce que vous devez savoir sur la souscription d'un conducteur adolescent à votre assurance automobile Vous vous demandez si vous devez ajouter votre adolescent à votre police dassurance automobile? Laissez ce guide vous aider à décider. (iStock) Lorsque votre adolescent obtient son permis de conduir...

-

Les restrictions énergétiques de Biden entraîneraient la perte d'un million d'emplois,

Les restrictions énergétiques de Biden entraîneraient la perte d'un million d'emplois, plus dimportations étrangères de pétrole, le groupe commercial met en garde Linterdiction du développement du gaz naturel et du pétrole sur les terres et les eaux publiques coûterait aux Américains ...

-

Dois-je encaisser mon 401k pour rembourser ma dette ?

Dois-je encaisser mon 401k pour rembourser ma dette ? Le remboursement de la dette peut sembler être un processus sans fin. Avec autant de solutions potentielles, vous ne savez peut-être pas par où commencer. Lune de vos options peut être de retirer de l...