25 habitudes stupides qui vous maintiennent endetté

« Cent wagons de pensées ne paieront pas une once de dette » dit un proverbe italien.

Vous devez prendre des mesures pour apprivoiser votre monstre de la dette. Mettons de l'ordre dans votre situation financière en éliminant ces 25 habitudes stupides qui vous maintiennent endetté.

Manque de stratégie

Sans stratégie, vous ne savez jamais si vous faites les choses correctement. Commencez par évaluer la gravité de la situation.

1. Ne pas avoir de budget mensuel

L'une des principales raisons pour lesquelles vous êtes trop endetté est de vivre bien au-dessus de vos moyens. Vous devez vous asseoir, liste de toutes vos dépenses mensuelles sur tableur, et mettez un nombre à côté de ces dépenses. Combien vous dépensez par mois peut en fait vous choquer. Une fois que vous avez ces chiffres, allez créer un budget qui vous permettra de rembourser vos dettes.

2. Ignorer le montant de vos dettes

L'ignorance est le bonheur. Mais le bonheur ne remboursera pas vos dettes ! Sur cette même feuille de calcul, lister tous vos soldes totaux de cartes de magasin, cartes de crédit, prêts étudiants, crédit auto, et les hypothèques. Voir combien vous devez vraiment être la motivation dont vous avez besoin.

3. Ne pas calculer votre ratio dette/revenu

Les conseillers financiers suggèrent de maintenir votre ratio dette/revenu inférieur à 36 %. Si votre DTI est de 50 % ou plus, alors vous aurez peut-être besoin d'une aide professionnelle pour réduire votre niveau d'endettement. Voici comment le calculer :

-

Additionnez le total de vos paiements mensuels de dette (par exemple, 1 $, 000).

-

Additionnez tous vos revenus mensuels, comme les salaires, des astuces, et les paiements de pension alimentaire (par exemple 2 $, 500).

-

Divisez les paiements de la dette par le revenu et multipliez-le par 100 %. De notre exemple, nous obtenons un ratio de 40%.

Cela signifierait que 40 % de votre revenu mensuel va couvrir la dette. Les 60 % restants de votre revenu mensuel suffisent-ils à couvrir votre budget mensuel ?

Mauvaise gestion des paiements de factures mensuels

Maintenant que nous avons votre attention, voici des choses stupides que vous devez arrêter de faire pour pouvoir réduire vos paiements de factures mensuelles, trop.

4. Paiement des factures en retard

Payer ses factures en retard est un triple coup dur. D'abord, vous êtes claqué par des frais de retard pouvant aller jusqu'à 35 $ par mois. Payer une facture en retard pendant 12 mois, et c'est 420 $. Seconde, vous manquez d'avantages, comme récupérer votre dépôt auprès des entreprises de services publics ou obtenir un paiement mensuel inférieur pour payer à temps. Troisième, votre activité de paiement détermine environ 30 % de votre pointage de crédit. Payer des factures en retard diminue votre pointage de crédit.

Si vous rencontrez des problèmes pour respecter votre date d'échéance, puis ajustez ces dates pour qu'elles correspondent à celles de vos chèques de paie. Il suffit d'un appel téléphonique à votre créancier, mais gardez à l'esprit qu'il faudra peut-être un à deux cycles de facturation pour que le changement prenne effet.

5. Diviser les paiements en plusieurs versements

Si vous fractionnez les paiements en plusieurs versements, vous payez probablement plus. Par exemple, une compagnie d'assurance automobile peut vous facturer des « frais de commodité » de 4 $ par versement. Si vous décomposez un paiement de 6 mois en paiements mensuels, soit 24 $ par période de 6 mois ou 48 $ par année. Sans compter que si vous effectuez chaque mensualité en retard, alors il y a un supplément.

6. Ne pas revoir vos factures mensuelles

La commodité d'obtenir vos factures en ligne permet souvent aux entreprises de se faufiler dans les frais. Si vous avez signé pour la facturation électronique avec AT&T, vous savez peut-être de quoi je parle. Certaines de mes factures comptaient 50 pages, alors j'ai arrêté de les lire en ligne pendant un moment. Quelques mois plus tard, j'ai remarqué que je payais environ 9,99 $ de plus chaque mois. Il s'avère qu'une fonctionnalité supplémentaire avait été activée quatre mois auparavant. Sans attraper l'erreur, J'aurais pu payer jusqu'à 119,88 $ de plus par an.

7. Dépenser de l'argent réservé aux factures

Tu ne dépenseras pas l'argent de tes factures. Période.

Que cela devienne votre nouveau commandement pour la réduction de la dette.

Mauvaises compétences en cartes de crédit et en banque

Maintenant, vous êtes prêt à améliorer votre carte de crédit et vos compétences bancaires. Cette section se concentre sur les habitudes stupides qui font grossir vos dettes. Il est temps de les faire maigrir.

8. Utiliser des guichets automatiques en dehors de votre réseau

Vous travaillez dur pour votre argent. Donc, pourquoi laissez-vous quelqu'un prendre 2 à 4 $ chaque fois que vous avez besoin d'argent ? Prenez l'habitude de garder un billet de 100 $ de rechange dans votre portefeuille afin de ne plus jamais être à court d'argent. Aussi, utilisez votre smartphone pour trouver le guichet automatique le plus proche dans le réseau de votre banque.

9. Obtenir des cartes de crédit sans remboursement

Si vous comptez utiliser une carte de crédit, vous pourriez aussi bien obtenir une remise en argent pour cela. Un rappel important :pour profiter pleinement de la fonction de remise en argent et économiser de l'argent, vous devez payer le solde en totalité et à temps chaque mois.

10. Payer uniquement le paiement minimum requis

Si vous continuez à payer le strict minimum, il vous faudra peut-être des années pour vous débarrasser de ces soldes. Et vous finirez par payer une fortune en intérêts.

En payant plus que le minimum requis, même si c'est 50 $ par mois, vous améliorez vos chances de vous débarrasser de ces dettes. Aussi, chaque fois que vous obtenez une aubaine (par exemple, remboursement d'impôt, cadeau d'anniversaire en espèces, prime au travail), l'utiliser pour votre dette.

11. Conserver les cartes de crédit à intérêt élevé

Personne ne peut vous obliger à rester avec une carte de crédit; vous avez toujours la possibilité de transférer vos soldes à d'autres sociétés. Surtout s'ils vous offrent un taux d'intérêt inférieur.

Une fois que vous avez trouvé le bon choix et que vous êtes prêt à effectuer un transfert de solde, vérifiez d'abord auprès de votre fournisseur de carte actuel s'il est prêt à égaler l'offre de l'autre société. Certaines sociétés émettrices de cartes préfèrent correspondre à une offre plutôt que de perdre un client. Si votre fournisseur de carte actuel ne bouge pas, alors allez-y avec votre transfert de solde.

Notez que certains taux d'intérêt ne sont plus bas que temporairement, vous devez donc rembourser autant de dettes que possible alors que le taux d'intérêt est bas.

Budgets mensuels hors de contrôle

Montrez à votre budget mensuel qui est le patron en éliminant ces mauvaises habitudes de dépenses.

12. Faire l'épicerie en ayant faim

Plus tu as faim, plus vous achetez de produits d'épicerie. La prochaine fois que vous prévoyez de sortir faire l'épicerie, prendre un repas avant de sortir.

13. Faire l'épicerie sans coupons

Arrêtez de payer le prix fort. Bien que vous ne deveniez peut-être pas le prochain invité sur "Extreme Couponing, " ce n'est pas une mauvaise idée de chercher des coupons. Une fois que vous avez votre liste d'épicerie, effectuez une recherche rapide en ligne pour voir si vous pouvez trouver des coupons pour les articles de votre liste. Coupons.com est également un bon site pour rechercher des économies. (Voir aussi :Les seules techniques d'épicerie dont vous avez besoin)

14. Achat impulsif

Certains coupons font plus de mal que de bien. Par exemple, un coupon de 10 $ ne devrait pas vous obliger à dépenser 50 $ maintenant. Lors de vos achats, vous devez vous en tenir à votre liste.

15. Recherche de voyage sans effacer les cookies

Les détaillants en ligne adorent les cookies - pas ceux au chocolat, mais les numériques que votre navigateur conserve et informe les détaillants de toutes vos habitudes Internet. Chaque fois que vous magasinez pour des vols, location de voitures, ou hôtels, effacer les cookies de votre navigateur. Autrement, vous remarquerez comment les prix commencent mystérieusement à augmenter au fur et à mesure que vous attendez. (Voir aussi :4 secrets pour obtenir les meilleures offres de voyage)

16. Insister pour n'acheter que des médicaments de marque

Vous savez quelle est souvent la principale différence entre les médicaments de marque et les médicaments génériques ? Prix! Vérifiez la liste des ingrédients sur l'étiquette, si la liste est exactement la même, optez pour l'option la moins chère. Achetez un médicament de marque si et seulement si les ingrédients du médicament de marque manquent dans la version générique.

17. Jeter trop de bonnes choses

N'oubliez pas que les déchets d'un homme sont le trésor d'un autre. Cherchez en ligne ce que valent les choses avant de jeter les choses dans le vide-ordures. Amazone, eBay, et Craigslist peut vous aider à encaisser les articles dont vous ne voulez plus.

Divertissement cher

La vie est assez sérieuse. Vous avez besoin d'une pause, mais pas celui qui fait sauter la banque.

18. Sortir avec une carte de crédit ou une carte de débit

Parfois, la seule façon d'utiliser moins votre carte de crédit est de vous la cacher. Chaque fois que sortir pour la soirée, ne prendre que de l'argent liquide. Cela vous oblige à respecter un budget et vous empêche de frapper le guichet automatique tard dans la nuit, quand votre volonté n'est peut-être pas à son apogée. Soyons honnêtes, avez-vous déjà retiré de l'argent à 3 heures du matin pour une bonne raison ?

19. Payer plus lorsque des alternatives moins chères sont disponibles

Celui-ci est ouvert au débat, mais avez-vous vraiment besoin de dépenser autant d'argent en divertissement ? La même bouteille de bière à 2 $ de votre épicier local n'a-t-elle pas le même goût que celle à 8 $ au bar ?

Une fois que vous commencez à y penser, vous vous rendez compte que la liste des choses avec des alternatives moins chères est infinie. Par exemple, vous pouvez sauter le billet de cinéma de 10 $ à 12 $, en attendant qu'il sorte au cinéma à 1 dollar plus tard ou pour environ 1 $ sur Redbox. Si vous avez besoin de motivation pour être économe, pensez à ce grand nombre total de dettes sur votre feuille de calcul.

20. Garder des plans illimités qui sont trop gros

En ce qui concerne le streaming de films, vous avez plusieurs options :Roku, Amazone, Netflix, iTunes, et beaucoup plus. Certaines personnes gardent un forfait illimité avec chacun de ces services, afin qu'ils soient toujours « au courant ». Supprimez les services redondants et sous-utilisés. Par exemple, si vous avez un forfait de location illimité avec Netflix mais que vous ne louez que deux films ou moins par mois, alors vous feriez mieux de louer dans un kiosque de cinéma à environ un dollar par film.

21. Fumer

Le tabagisme tue vos finances de deux manières. D'abord, il est cher. Un paquet moyen de cigarettes coûte environ 7 $. Disons que quelqu'un achète deux paquets de cigarettes par semaine, cela équivaut à 56 $ par mois. Multipliez cela par 12 et cela équivaut à 672 $ par an ! Seconde, fumer augmente le coût de votre assurance-vie et peut limiter les couvertures de vos régimes d'assurance-maladie. Si vous fumez, arrêtez !

Mauvaise planification fiscale

Cela arrive chaque année, pourtant, il vous surprend toujours. Arrêtez ces trois habitudes fiscales stupides.

22. Manquer les déductions fiscales

Vous pouvez déduire à peu près tout et voici trois excellentes listes pour vous aider à démarrer :

-

10 déductions fiscales souvent négligées pour 2014

-

Des déductions fiscales souvent négligées

-

16 excellentes déductions fiscales que vous avez peut-être négligées

23. Retenue trop faible des impôts fédéraux et des États

Une autre raison pour laquelle vous finissez par devoir des impôts à l'Oncle Sam est que vous retenez trop peu tout au long de l'année. Il existe deux façons d'augmenter les retenues à la source.

Si vous êtes travailleur autonome ou chef d'entreprise, vous pouvez payer des impôts estimés jusqu'à quatre fois par année fiscale en utilisant le formulaire 1040-ES. Si vous recevez un salaire d'un employeur, alors vous pouvez mettre à jour votre formulaire W-4 de trois manières :retenue au tarif unique le plus élevé (case 3), réclamer zéro indemnité (case 5), et retenir un montant supplémentaire par chèque de paie (case 6).

En retenant tout au long de l'année, vous évitez le paiement forfaitaire chaque avril.

24. Contribuer trop peu aux comptes de retraite

Vous devez commencer à épargner pour la retraite. Non seulement votre moi plus âgé vous remerciera, mais vous serez redevable de moins d'impôts chaque année. Lors de la cotisation aux comptes de retraite, comme un 401 (k) ou IRA, vous réduisez votre revenu imposable actuel.

La dernière habitude stupide qui vous maintient endetté est si importante qu'elle constitue une catégorie à part.

25. Absence de fonds d'urgence

Ne pas avoir de fonds d'urgence fera toujours dérailler vos finances. La vie arrive, vous devez donc planifier à l'avance les jours de pluie. Si vous n'avez pas de coussin pour les urgences, alors vous ne serez pas en mesure de payer vos dettes, retenues d'impôt, et d'autres bonnes habitudes financières.

Calculez la taille de votre fonds d'urgence et créez-le à l'aide de ce guide étape par étape.

Quelles sont les autres habitudes stupides que vous pensez que nous devrions inclure dans cette liste ?

-

Le piège du « spaving » :comment 58% des Américains dépensent inutilement pour économiser

La vie des Américains a radicalement changé cette année, et ont donc leurs habitudes financières. En raison de linstabilité économique généralisée, il a été rapporté que 64% des Américains ont affirmé

-

Améliorer l'innovation numérique dans les grandes entreprises :renforcer l'e-Leadership au niveau C

Par Joe Peppard, Simon Robinson et Tobias Hüsing Si votre entreprise ne veut pas manquer les nouvelles opportunités quoffre linformatique pour linnovation commerciale, vous avez besoin de personn

-

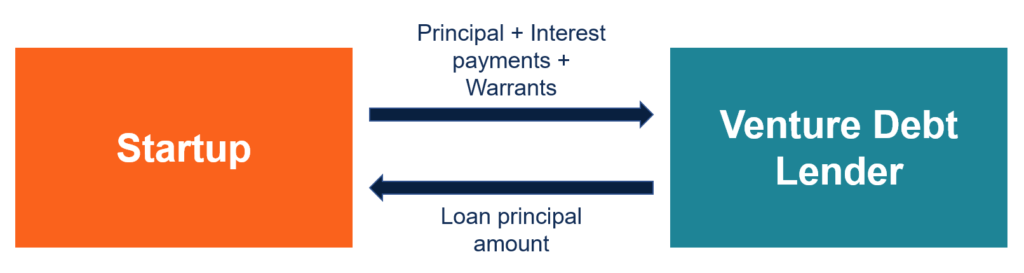

Qu'est-ce que la dette d'entreprise ?

La dette de capital-risque est un type de financement par emprunt obtenu par des entreprises et des startups en phase de démarrage. Ce guide décrit les 17 mesures dévaluation du commerce électronique

-

Quels sont les différents types d'organisations de soins de santé?

Léventail des organisations de soins de santé comprend des établissements qui fournissent des traitements, essais, rééducation et thérapie. Il comprend également les plans sur lesquels nous comptons p

dette

-

Près de 70% des Américains ont omis de faire quelque chose d'amusant au cours de la dernière année parce qu'ils ne pouvaient pas se le permettre

Près de 70% des Américains ont omis de faire quelque chose d'amusant au cours de la dernière année parce qu'ils ne pouvaient pas se le permettre Samuser est tout simplement trop cher pour beaucoup dAméricains. Cest selon une nouvelle recherche du site de finances personnelles Bankrate, qui a interrogé plus de 2, 500 adultes américains, 18 an...

-

Qu'est-ce que Doing Business As (DBA) ?

Qu'est-ce que Doing Business As (DBA) ? Faire des affaires comme, ou DBA, exploite simplement une entreprise sous un nom différent de celui du propriétaire de lentreprise. Dans certains États, il est également appelé « Dépôt de nom fictif »...

-

Qu'est-ce que l'Holacratie ?

Qu'est-ce que l'Holacratie ? Holacracy est une structure organisationnelle qui incarne la gestion décentralisée où une organisation comprend des unités ou des équipes qui travaillent de manière autonome pour atteindre les objecti...

-

Ce que signifie un nouveau développement pour votre loyer

Ce que signifie un nouveau développement pour votre loyer Vivre en ville signifie généralement faire certains compromis, selon ce à quoi vous êtes habitué. Vous devrez peut-être abandonner votre voiture, par exemple, mais en retour, vous bénéficiez dun trans...