4 choses ennuyeuses que les collectionneurs de factures ne peuvent pas faire – et comment les arrêter

Il y a des histoires effrayantes et folles de collectionneurs de dettes. Par exemple:

- Un agent de recouvrement californien a menacé une femme en affirmant qu'ils déterreraient sa fille si elle ne payait pas sa dette à un salon funéraire.

- Un homme a reçu plusieurs messages vocaux à caractère raciste et blasphématoire d'une agence de recouvrement basée en Pennsylvanie.

- Un agent de recouvrement basé au Texas a utilisé des tactiques alarmistes, comme menacer d'emmener des enfants.

Vous n'avez pas à tolérer un comportement abusif de la part d'agents de recouvrement sans scrupules. Voici comment arrêter quatre choses ennuyeuses qui facturent absolument les collectionneurs ne peut pas faire.

1. Signaler les retards de paiement aux bureaux de crédit dans les 30 jours

Manquer une date limite de paiement est quelque chose qui peut arriver même à la personne la plus méticuleuse. Quand cela arrive, certains agents de recouvrement peuvent commencer à vous appeler pour vous faire croire que si vous n'effectuez pas le paiement tout de suite, ils aviseront les bureaux d'évaluation du crédit.

Vous avez travaillé fort pour augmenter votre cote de crédit, Ainsi, la simple pensée d'être signalé pour un retard de paiement peut vous faire frissonner. Il n'y a pas lieu de paniquer. Tant que vous effectuez votre paiement minimum requis manqué avant le 30e jour après votre date d'échéance, vous empêcherez tout créancier de signaler la délinquance à l'un des bureaux de crédit.

Bien que vous puissiez toujours être redevable de frais de retard de paiement (allant de 25 $ à 35 $) et qu'une pénalité APR (jusqu'à 29,99 %) puisse vous être facturée. vous ne pouvez pas être signalé à un bureau de crédit avant d'être en souffrance depuis 30 jours.

Comment l'arrêter

Si un agent de recouvrement menace de vous signaler à un bureau de crédit pour quelque chose avant un retard de paiement de 30 jours, leur dire que c'est une violation de la loi fédérale. Le collecteur fournirait sciemment des informations incorrectes. Si vous recevez des frais de retard de paiement et une pénalité TAEG, et êtes en bons termes avec votre compagnie de carte de crédit, appelez sa ligne de service client pour vérifier s'ils peuvent supprimer les deux pénalités.

2. Pas d'appels téléphoniques harcelants

Bien qu'il puisse être amusant de rechercher des appels insensés d'agents de recouvrement sur YouTube, ce n'est certainement pas amusant de les recevoir. Les agents de recouvrement ne veulent pas que vous sachiez que vous avez le droit légal de ne pas répondre à leurs appels.

En vertu de la Loi sur les pratiques équitables de recouvrement des créances, les agents de recouvrement ne peuvent pas :

- Vous appeler entre 21h00 et 8h00 à votre heure locale.

- Vous contacter à des endroits insolites ou incommodes.

- Essayez de contourner votre avocat, si l'on vous représente au sujet de la dette.

- Essayez de vous joindre à votre lieu de travail si aucun appel entrant n'est autorisé.

Comment l'arrêter

Demander par écrit qu'ils ne vous appellent pas, et conservez une copie pour vos dossiers. Lorsque vous postez la lettre, demander un accusé de réception. Si les collectionneurs continuent à vous appeler, vous avez des munitions pour déposer une plainte auprès de la Commission fédérale du commerce. Plus une agence de recouvrement a de plaintes FTC, plus il est probable que la FTC poursuivra l'agence ou, en cas de violations flagrantes, ferme-le. (Voir aussi :Traiter avec les agents de recouvrement méchants)

3. Pas de « tout prendre »

Les collectionneurs de factures diront n'importe quoi pour attirer votre attention. La réalité est bien différente.

- La Loi sur la protection du crédit à la consommation limite le montant qui peut être saisi sur votre chèque de paie au moindre de 25 % des revenus disponibles ou du montant par lequel les revenus disponibles sont supérieurs à 30 fois le salaire horaire minimum fédéral.

- En cas de difficultés économiques, les créanciers peuvent ne pas être autorisés à saisir la totalité de 25 % de votre revenu disponible. Certaines lois de l'État sur la saisie-arrêt des salaires peuvent imposer des limites supplémentaires.

- Les lois de collecte et les exemptions de votre état peuvent fournir des protections supplémentaires. Par exemple, mon état d'origine d'Hawaï a une exemption de collection de 2 $, 575 sur les véhicules et jusqu'à 30 $, 000 sur les biens immobiliers.

- La Loi sur la sécurité du revenu de retraite des employés protège les comptes de retraite admissibles, comme 401(k), rémunération différée, et les plans de partage des bénéfices de la plupart des collecteurs de factures.

Comment l'arrêter

Connaissez vos droits et découvrez les lois et les exemptions de collecte pertinentes pour votre état. En cas de menaces abusives de la part des agents de recouvrement, déposer une plainte contre eux auprès de la FTC.

4. Pas de dates « Doomsday »

Une autre tactique de peur courante des agences de recouvrement consiste à s'ancrer à une date limite finale qui entraînerait de nombreux frais supplémentaires et des problèmes juridiques si elle n'était pas respectée. Les agents de recouvrement savent que l'horloge tourne contre eux, c'est pourquoi ils veulent encaisser le plus tôt possible.

- Les agents de recouvrement reçoivent des commissions en fonction du montant de votre premier acompte.

- Les agents de recouvrement achètent des dettes à prix réduits, veulent encore maximiser leurs marges bénéficiaires.

- Les dettes peuvent devenir trop anciennes pour qu'un collectionneur puisse les poursuivre. Selon le délai de prescription de votre état pour les dettes de carte de crédit, un créancier peut être malchanceux dès trois ans.

Comment l'arrêter

Négociez toujours. Vous n'êtes pas obligé de faire un gros acompte ni forcé d'accepter un plan de remboursement mensuel. Lorsque vous traitez avec un agent de recouvrement, presque tout est négociable, y compris les échéanciers et les délais de paiement.

Les collectionneurs de billets sont doués pour jouer au dur, mais ils savent qu'il est dans leur intérêt de négocier un plan de remboursement auquel vous pouvez vous en tenir de façon réaliste. Ne soyez pas pris au dépourvu par des agents de recouvrement malveillants et gardez-les sous contrôle.

Quelle est votre histoire la plus folle sur les collectionneurs de factures ? Merci de partager dans les commentaires.

-

Analyse du cours de l'action Tesla - Quand devriez-vous acheter du TSLA ?

Analyse du cours de laction Tesla : On pourrait soutenir que Tesla (NASDAQ :TSLA) est plus quun simple constructeur automobile. Sous la direction dElon Musk, Tesla se transforme en un fournisseur comp

-

Qu'est-ce que la valeur comptable par rapport à la juste valeur ?

En comptabilité et finance, il est important de comprendre les différences entre la valeur comptable et la juste valeur. Les deux concepts sont utilisés dans lévaluation dun actif, mais ils font référ

-

Payez ces 6 factures en premier lorsque l'argent est serré

Votre situation financière est un peu tendue ce mois-ci ? Ça arrive aux meilleurs dentre nous. Que faire si vous navez pas assez dargent ce mois-ci pour payer chaque facture avant sa date déchéance ?

-

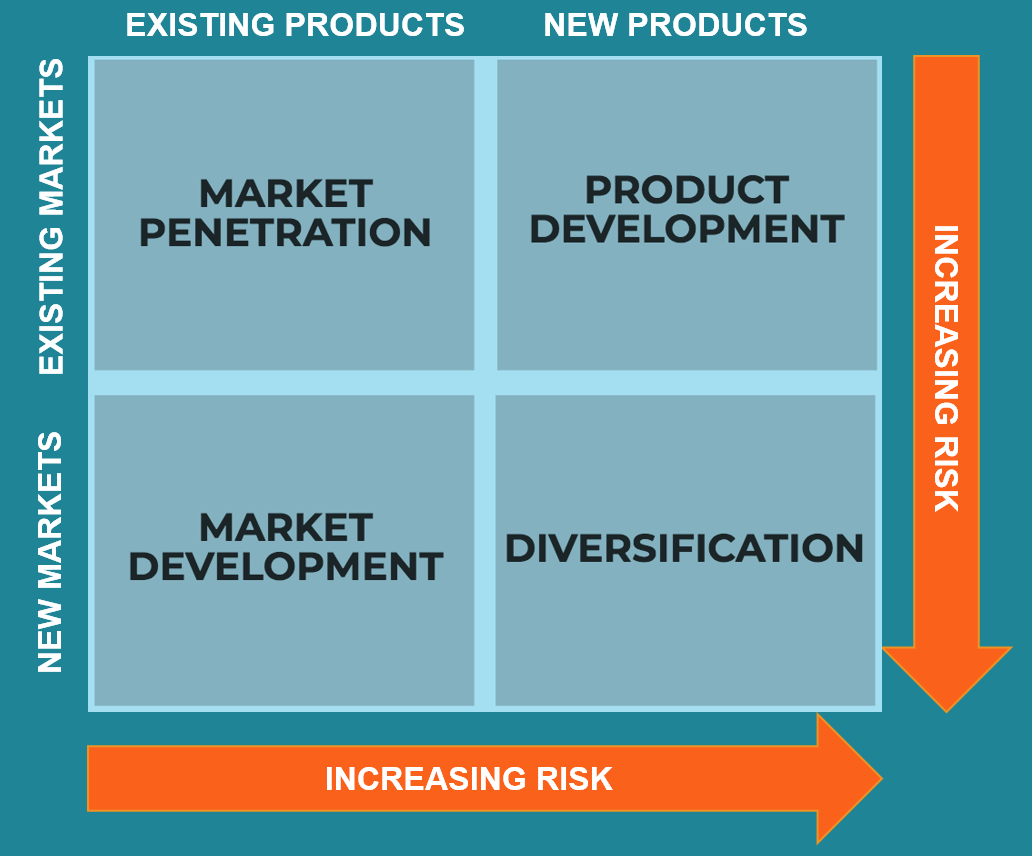

Qu'est-ce que la matrice d'Ansoff ?

La matrice dAnsoff, également appelée grille dexpansion des produits/marchés, est un outil utilisé par les entreprises pour analyser et planifier leurs stratégies de croissanceTaux de croissance durab

dette

- Guide des prêts étudiants privés :tout ce que vous devez savoir

- Prêts à la construction :une ou deux fermetures ?

- 7 mouvements d'argent importants à faire dans la nouvelle année,

- Prêts bancaires :3 choses à retenir

- 10 conseils pour vous aider à obtenir un diplôme universitaire moins fauché

- Les prêts personnels peuvent-ils être utilisés pour des acomptes ?

-

La manipulation des prix du Bitcoin met en péril la confiance dans les crypto-monnaies

La manipulation des prix du Bitcoin met en péril la confiance dans les crypto-monnaies Les crypto-monnaies comme le bitcoin ont gagné en popularité en grande partie parce quelles peuvent être achetées et vendues sans quun gouvernement ou un autre tiers ne supervise tout. Mais il y a un ...

-

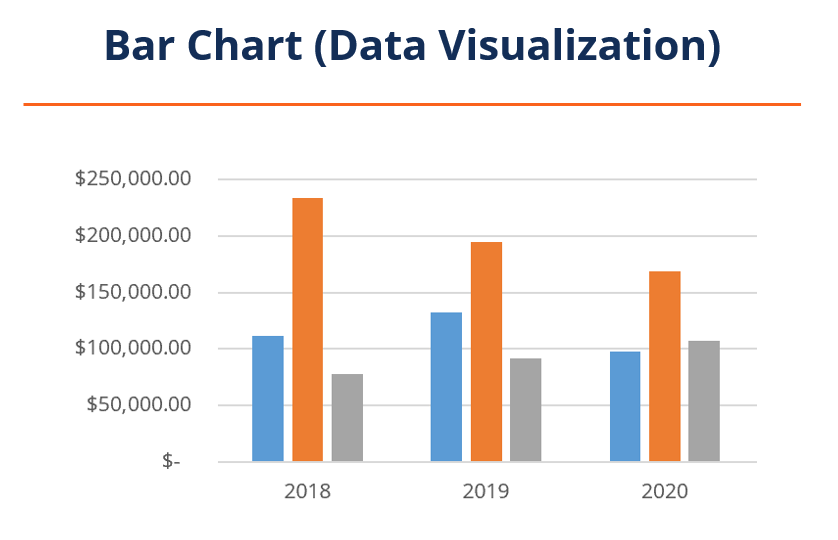

Que sont les graphiques à barres (visualisation des données et analyse technique) ?

Que sont les graphiques à barres (visualisation des données et analyse technique) ? Diagramme à barres, comme un outil, peut être utilisé de deux manières totalement différentes lune de lautre. Le premier graphique à barres est utilisé dans la visualisation des données qui affiche de...

-

L'intelligence artificielle pour estimer les dommages causés par les accidents

L'intelligence artificielle pour estimer les dommages causés par les accidents Si jamais vous deviez déposer une réclamation pour accident auprès de votre assureur automobile, vous avez probablement demandé à une personne dinspecter les dommages de la voiture à votre domicile ou...

-

Que se passe-t-il avec Coinbase aujourd'hui ?

Que se passe-t-il avec Coinbase aujourd'hui ? Le prix du Bitcoin tente de se redresser après une matinée sauvage qui sest terminée par le crash de Coinbase, un courtier en actifs numériques qui permet aux clients dacheter du Bitcoin, Litecoin, et...