Qu'advient-il de la dette après le divorce?

Quand on considère que 40 à 50 % des mariages aux États-Unis se terminent par un divorce, cela ne devrait pas vous surprendre que certains mariages se terminent de manière désordonnée financièrement. Le mariage implique généralement le paiement conjoint de dettes tout comme il implique la collecte de biens communs, et tout, à la fois les actifs et les dettes, doit être distribué d'une manière ou d'une autre lorsqu'un couple décide de se retirer. (Voir aussi :Comment vous protéger financièrement lors d'un divorce ou d'une séparation)

Propriété communautaire vs États de common law

De bien des manières, ce qu'il advient de vos dettes et de vos actifs dépend de l'endroit où vous habitez. Si vous résidez dans l'un des neuf États de propriété communautaire (Arizona, Californie, Idaho, Louisiane, Nevada, Nouveau Mexique, Texas, Washington, et Wisconsin) ou « s'inscrire » pour la propriété communautaire dans l'État de l'Alaska, alors toutes les dettes accumulées au cours d'un mariage sont à la charge des deux parties quelle que soit la manière dont elles ont été détenues. Cela signifie que si votre conjoint a accumulé un solde de carte de crédit secret pendant votre mariage, cette dette est votre responsabilité ainsi que la leur dans un état de propriété communautaire.

Si vous vivez dans l'un des autres États, alors vous vivez dans un état de répartition équitable (également connu sous le nom d'état de droit commun). Typiquement, cela signifie que la dette contractée au cours d'un mariage est à la charge des deux parties, si les deux parties étaient cotitulaires d'un compte. Si l'un des conjoints ouvre un compte à son nom seulement, d'autre part, cette dette est de leur seule responsabilité.

Qu'advient-il des dettes contractées pendant la séparation?

Notez que les dettes contractées après la séparation d'un couple peuvent être traitées différemment des dettes contractées pendant un mariage. Votre responsabilité pour une telle dette dépend généralement de votre état, que vous ayez contracté la dette conjointement ou séparément, et si la dette a été utilisée pour, dire, une frénésie de dépenses à Las Vegas ou des nécessités pour vos enfants comme la nourriture et le loyer.

Étant donné que le moment de la séparation est figuré différemment dans différents états, le seuil pour les nouvelles dettes peut également varier. Dans certains États, vous devez vous séparer légalement tandis que d'autres considèrent le moment de la séparation comme commençant lorsque vous commencez à vivre séparément. (Voir aussi :Comment gérer son argent pendant une séparation conjugale)

Comment se répartissent les dettes lors d'un divorce ?

Sally Boyle, un analyste financier certifié en matière de divorce et auteur de Déconstruire le divorce , dit que peu importe si vous vivez dans une propriété communautaire ou dans un état de distribution équitable, les dettes sont divisées avec les biens lors d'un divorce. Cela signifie que le système judiciaire qui gère votre divorce vous aidera à trouver des moyens de partager vos dettes de manière égale et équitable. (Voir aussi :5 mouvements d'argent pour faire le moment où vous décidez de divorcer)

Dette de carte de crédit

Si un couple a une dette de carte de crédit détenue conjointement, par exemple, les deux conjoints peuvent essayer de transférer la dette sur deux comptes distincts.

« Le défi avec la dette commune est de revenir au prêteur pour diviser la dette, " dit Boyle. Il est possible que l'émetteur de votre carte de crédit ne veuille pas vous aider à transférer une partie de la dette sur un nouveau compte au nom d'un conjoint, bien qu'ils coopèrent généralement si les deux conjoints ont suffisamment de crédit pour avoir droit à un compte par eux-mêmes.

Comme alternative, Boyle dit qu'une carte de transfert de solde peut être un bon moyen de diviser la dette de carte de crédit si au moins un conjoint peut être approuvé. "Tout se résume à savoir si l'émetteur de la carte approuve ou non, " dit Boyle. (Voir aussi:Comment diviser les récompenses et garder votre santé mentale en cas de divorce)

Dette hypothécaire

La dette hypothécaire est traitée de la même manière que la dette de carte de crédit, sauf qu'il y a un actif en cause, puisque la dette hypothécaire est garantie par votre maison. Si vous possédez une maison ensemble et que la dette est à vos deux noms mais que vous divorcez, alors il est possible qu'un conjoint puisse garder la maison. Dans ce cas, Boyle dit que la plupart des couples s'adressent à leur société de prêts hypothécaires et lui demandent d'approuver le conjoint restant pour refinancer la maison en leur nom uniquement.

S'il y a de la valeur nette dans la maison, il y a plusieurs façons de le diviser. Si une partie garde la maison, ils pourraient "racheter" l'autre personne avec de l'argent. "Vous pouvez également refinancer la maison pour ce qu'elle vaut et obtenir de l'argent, " dit Boyle.

Une autre option consiste pour le conjoint restant à obtenir un prêt sur valeur nette immobilière et à utiliser une partie de l'argent pour donner à l'autre conjoint sa part de la valeur nette. Une dernière option consiste simplement à vendre la maison et à partager le produit, note Boyle.

Prêts auto

Et les voitures ? Les prêts auto peuvent fonctionner de différentes manières. À plusieurs reprises, chaque conjoint conservera la voiture qu'il conduit et prendra en charge les paiements même si les deux conjoints sont sur le prêt. Cependant, il est souvent logique que chaque conjoint refinance le prêt automobile à son propre nom lorsqu'il ne souhaite pas continuer à partager une dette commune après le divorce.

Prêts étudiants

Ensuite, il y a les prêts étudiants à gérer. Boyle dit que puisque les prêts étudiants sont contractés par un seul conjoint la plupart du temps, la dette est souvent conservée par l'emprunteur. Cependant, il y a quelques exceptions.

"J'ai eu des situations où un conjoint pouvait rembourser les prêts étudiants de l'autre conjoint dans le cadre d'un règlement de divorce plus large, " dit-elle. " Peut-être étaient-ils le soutien de famille ou avaient-ils plus d'actifs. "

Pourquoi les couples se séparent généralement des dettes pendant le divorce

L'avocat Nicholas Dowgul de Felton Banks à Raleigh, La Caroline du Nord dit que les couples là-bas continuent parfois à avoir des dettes ensemble après le divorce.

Essentiellement, si les parties divorcent et qu'aucune action en répartition équitable n'est déposée, alors la répartition équitable (règlement immobilier) est abandonnée par les deux parties et la dette reste au nom de qui qu'elle soit, dit Dowgul. Mais si c'est une dette commune, alors elle reste l'obligation des deux époux.

Cependant, le problème avec la dette commune après le divorce est qu'un des conjoints peut ne pas s'en tenir à l'accord. Dans ce cas, le créancier s'en prendrait probablement aux deux conjoints pour le remboursement, indépendamment de leur accord de rester solidairement responsables. (Voir aussi :Ce que vous devez savoir sur le divorce et le crédit)

Par exemple, imaginez qu'il y a une ordonnance d'un tribunal de Caroline du Nord qui dit que le mari est tenu de payer la carte de crédit détenue conjointement par les parties, mais il cesse de payer sa part de la facture. L'émetteur de la carte tiendra les deux conjoints responsables de la dette et du remboursement, ce qui signifie que la banque viendra aussi après la femme, bien que, selon le jugement de divorce, elle n'est pas responsable du paiement de cette facture de carte de crédit.

Cela ne veut pas dire que le mari serait tiré d'affaire, toutefois. S'il a accepté de détenir conjointement la dette pendant le règlement du divorce, alors il pourrait être accusé d'outrage au tribunal s'il ne paie pas ce qui a été ordonné, note Dowgul. (Voir aussi :4 mythes sur le divorce et l'argent démystifiés)

Pour éviter des situations comme celle-ci où l'un des conjoints cesse de payer sa part, de nombreux couples optent pour le remboursement des dettes conjointes et la clôture de tous les comptes conjoints, refinancer ensuite les dettes restantes au nom de l'un ou de l'autre seulement. C'est juste trop risqué de rester sur un compte avec un ex-conjoint, surtout si vous pouvez éviter complètement la situation en transférant les dettes dans des comptes séparés.

Que pouvez-vous faire pour vous assurer que la dette est répartie équitablement lorsque vous divorcez ?

Bien que Dowgul ne pratique le droit qu'en Caroline du Nord et pense que les personnes dans d'autres États devraient consulter un avocat local spécialisé dans le divorce pour obtenir des conseils spécifiques, il dit qu'il recommande à ses clients de rédiger un accord de séparation une fois qu'ils décident de divorcer. Un accord de séparation devrait inclure une compréhension de base de qui obtient quoi après le divorce, y compris quelle personne est responsable de chaque dette accumulée jusqu'à ce point.

Dans l'état de Caroline du Nord, les couples doivent être séparés un an et un jour avant que le divorce soit prononcé, il dit. Bien qu'il n'y ait aucune exigence dans son état que les couples obtiennent leur séparation par écrit, cela facilite les choses si les parties peuvent au moins s'entendre dès le départ sur les questions relatives à la dette et aux actifs.

Finalement, engagez un avocat spécialisé dans le divorce qui peut vous représenter et s'assurer qu'il vous reste un bon nombre d'actifs et pas plus que votre part des dettes une fois que votre divorce est définitif. "Le but du divorce est que chaque époux se termine avec des biens de valeur similaire, " dit Boyle. " Ce n'est pas toujours un partage 50/50, mais il doit y avoir une répartition équitable."

-

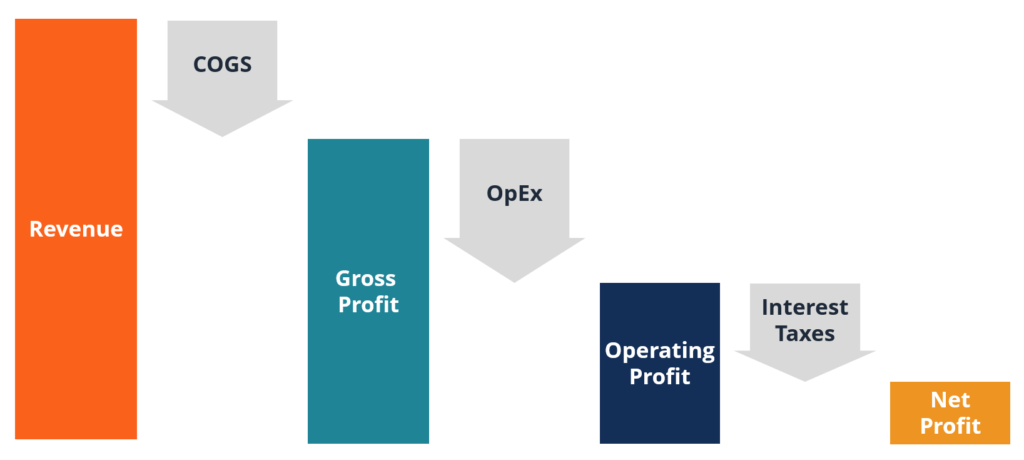

Qu'est-ce que le bénéfice ?

Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu

-

Comment faire vos propres impôts

La période des impôts nest peut-être pas la période la plus agréable de lannée. Mais il est important de les faire déposer à temps. A première vue, il peut sembler quelque peu écrasant de sattaquer à

-

Une personne retraitée peut-elle avoir droit aux allocations de chômage ?

Les allocations de chômage sont supervisées par les États, et chacun a ses propres règles et règlements qui déterminent quand une personne est éligible pour recevoir des allocations de chômage et, si

-

Comment aider vos parents à prendre leur retraite

Lune des transitions les plus difficiles vers lâge adulte est lorsque vous réalisez que vous devez aider vos parents plutôt que linverse. Ajouter de largent dans le mélange, et cela peut rendre une

dette

- Guide des prêts étudiants privés :tout ce que vous devez savoir

- Examen des prêts hypothécaires Quicken Loans

- Comment améliorer votre pointage de crédit

- 3 prêts le jour même qui ne sont pas des prêts sur salaire

- 6 façons dont la vie est merveilleuse lorsque vous n'avez pas de dettes

- 3 choses que les prêteurs aiment voir dans votre dossier de crédit

-

Voici ce que coûte un traitement de canal dans 5 pays

Voici ce que coûte un traitement de canal dans 5 pays Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce qu'un FBO IRA ?

Qu'est-ce qu'un FBO IRA ? Quest-ce quun FBO IRA ? Un IRA est un compte dépargne-retraite doté dun statut spécial à labri de limpôt qui permet à un investisseur dacheter une grande variété dinvestissements tels que des actions...

-

Mots d'argot italien pour l'argent

Mots d'argot italien pour l'argent Mots dargot italien pour largent La langue italienne a de nombreuses expressions dargot, qui ne devraient pas tous être prononcés par des locuteurs italiens novices en compagnie mixte. Largent étant ...

-

Comment faire une demande d'allocations chômage

Comment faire une demande d'allocations chômage Les prestations dassurance-chômage peuvent aider les gens à joindre les deux bouts lorsquils perdent soudainement leur emploi. Mais vous devez remplir certaines conditions pour obtenir des allocatio...