Un taux d'intérêt de 0 % ou négatif modifiera-t-il vos chances d'obtenir un prêt hypothécaire ?

Alors que la Réserve fédérale réduit ses taux d'intérêt pour stimuler l'économie, les consommateurs et les personnes qui investissent dans l'immobilier se demandent ce que cela signifie pour eux. Les taux d'intérêt bas offrent une opportunité intéressante d'acheter un bien immobilier et de refinancer la dette existante à un coût réduit. Mais que signifie un taux d'intérêt de 0% pour les hypothèques et la capacité d'emprunter ? Et si le taux d'intérêt devenait négatif ?

Voici ce que vous devez savoir sur ce que signifient les taux d'intérêt de 0 % ou négatifs pour les prêts hypothécaires.

Dans cet article- Qu'est-ce qu'un taux d'intérêt négatif ?

- Comment fonctionnent les taux d'intérêt négatifs

- Que signifient les taux d'intérêt négatifs ou à 0 % pour les prêts hypothécaires

- Avantages d'un taux d'intérêt négatif ou 0%

- Inconvénients d'un taux d'intérêt négatif ou de 0%

- Comment la situation des taux d'intérêt affecte-t-elle les banques et la disponibilité des prêts ?

- Devriez-vous refinancer votre prêt hypothécaire lorsque les taux baissent?

- Résultat inférieur sur les taux d'intérêt négatifs ou 0%

Qu'est-ce qu'un taux d'intérêt négatif ?

Dans des circonstances normales, lorsqu'un emprunteur contracte un prêt, ils remboursent le montant initial du prêt plus les intérêts au fil du temps. Le taux d'intérêt est basé sur les frais du prêteur, le profil de risque de l'emprunteur, et une marge bénéficiaire attendue.

Les taux d'intérêt négatifs bouleversent le processus de prêt normal. Au lieu que la banque reçoive le solde total du prêt plus les intérêts sur la durée du prêt, la banque reçoit en fait moins d'argent qu'elle n'en a initialement prêté à l'emprunteur.

Cela ne signifie pas que votre prêt est gratuit. Vous devrez quand même effectuer des remboursements pendant la durée de votre prêt. Cependant, au lieu que des intérêts soient ajoutés à votre paiement du solde du capital, il en est soustrait.

Pourquoi utiliser des taux d'intérêt négatifs ?

La Réserve fédérale utilise la politique monétaire pour influencer la disponibilité de l'argent et le coût du crédit afin de promouvoir une économie saine et de contrôler l'inflation. Lorsque la Réserve fédérale estime que l'économie ralentit ou qu'il y a une incertitude financière, il fera baisser les taux d'intérêt pour stimuler l'économie. La baisse des coûts d'emprunt incite les banques à emprunter auprès de la Fed puis à prêter aux clients.

En Europe, les taux d'intérêt de certains pays ont approché de zéro ou sont devenus négatifs bien avant que les États-Unis n'aient considérablement réduit les taux d'intérêt en mars 2020. À partir de mars 2020, il y a cinq pays dans le monde avec des taux d'intérêt nuls ou négatifs :

- Suisse :-0,75%

- Danemark :-0,60 %

- Japon :-0.10%

- Suède : 0%

- Espagne :0%

Les États-Unis sont désormais également membre honoraire de ce club infâme. Le taux des fonds fédéraux de la Réserve fédérale a été fixé dans une fourchette de 0,0% à 0,25% le 16 mars. 2020.

Comment fonctionnent les taux d'intérêt négatifs

Les taux négatifs fonctionnent à l'inverse des taux d'intérêt standard. Lorsque vous déposez de l'argent à la banque et que votre compte d'épargne a un taux d'intérêt négatif, puis vous payez la banque chaque mois pour être un refuge sûr pour votre argent. Heures supplémentaires, le solde de votre dépôt diminuera en fait.

D'un autre côté, les emprunteurs sont payés pour contracter des prêts parce que le total de leurs remboursements est inférieur au solde initial du prêt. Une hypothèque traditionnelle exige le paiement du capital et des intérêts. Plus la durée de l'hypothèque est longue et plus le taux d'intérêt est élevé, plus vous paierez d'intérêts sur la durée du prêt. Les taux d'intérêt négatifs renversent ce modèle.

Avec un taux d'intérêt négatif, le montant que vous payez chaque mois est inférieur à un versement hypothécaire traditionnel. En réalité, lorsque vous additionnez tous les versements hypothécaires que vous effectuez sur la durée du prêt, vous rembourserez moins que ce que vous avez emprunté à l'origine.

Dans le tableau ci-dessous, vous verrez le paiement mensuel pour une période de 30 ans de 200 $, 000 prêt à divers taux d'intérêt. Notez qu'avec l'hypothèque à taux d'intérêt -1%, l'emprunteur rembourse moins que le montant initial du prêt.

Que signifient les taux d'intérêt négatifs ou à 0 % pour les prêts hypothécaires

Du point de vue de l'emprunteur, 0% ou des taux d'intérêt négatifs semblent être une bonne idée. Plus les taux d'intérêt baissent, plus vous pouvez économiser d'argent en paiements d'intérêts. Ainsi, beaucoup de gens se demandent comment obtenir un prêt comme celui-ci. Cependant, des taux bas peuvent affecter votre capacité à obtenir un prêt, car les banques sont également moins incitées à prêter car leurs bénéfices potentiels sont réduits.

Avantages d'un taux d'intérêt négatif ou 0%

Lorsque les taux d'intérêt sont bas, il encourage les consommateurs et les entreprises à emprunter de l'argent. Ils peuvent acheter plus d'articles à crédit ou faire un achat plus important, comme une maison. Il s'agit également d'une excellente occasion de refinancer une dette à taux d'intérêt élevé. Avec un taux d'intérêt réduit, vous pouvez emprunter plus pour le même paiement, ou vous pouvez emprunter le même montant pour moins cher chaque mois et libérer de l'espace dans votre budget mensuel.

Les taux d'intérêt nuls ou négatifs rendent les achats attractifs car le coût d'emprunt est très faible. Cela est particulièrement vrai lorsque les coûts d'emprunt sont inférieurs au taux d'inflation. Ces dépenses stimulent l'économie et créent une demande de biens et de services. Pourquoi garder votre argent à la banque s'il vaudra moins demain ? Au lieu, la plupart des gens dépenseront l'argent ou l'investiront dans d'autres actifs à un meilleur taux d'intérêt.

Inconvénients d'un taux d'intérêt négatif ou de 0%

Lorsque les taux d'intérêt sont bas ou négatifs, cela crée une demande artificielle. Les consommateurs et les entreprises achètent des biens et des services qu'ils pourraient autrement attendre pour acheter. Cette demande accrue peut entraîner de l'inflation car il y a maintenant plus d'acheteurs pour la même quantité de marchandises.

Lorsque les taux sont réduits parce que l'économie entre en récession et que des licenciements commencent à se produire, les banques peuvent également hésiter à prêter. Les banques rendront généralement plus difficile l'emprunt si elles s'inquiètent de la capacité de leurs emprunteurs à rembourser ces prêts. En outre, les banques veulent s'assurer que l'actif adossé au prêt conservera sa valeur. Par exemple, si votre maison est donnée en garantie, ils veulent s'assurer que votre maison conserve une valeur suffisante pour qu'ils puissent récupérer le coût de leur prêt en cas de défaut de paiement.

Alors que les taux d'intérêt baissent, les banques abaissent également le taux d'intérêt payé sur les soldes des dépôts. Quand cela arrive, vous gagnerez moins d'intérêts sur votre chèque, des économies, et les comptes du marché monétaire. Un ancien compte d'épargne à haut rendement peut devenir moins lucratif. Et lorsque les certificats de dépôt arrivent à échéance, les options de renouvellement offrent généralement des tarifs plus bas qu'auparavant.

Comment la situation des taux d'intérêt affecte-t-elle les banques et la disponibilité des prêts ?

Lorsque la Réserve fédérale modifie les taux d'intérêt, il n'y a pas d'impact direct sur les taux hypothécaires. Selon Casey Fleming, un conseiller hypothécaire et auteur de The Loan Guide, « Les prêteurs hypothécaires tiennent compte de trois facteurs lorsqu'ils fixent les taux :le coût des fonds, capacité, et la concurrence."

- Un prêteur hypothécaire coût des fonds est basé sur le rendement des titres adossés à des créances hypothécaires. En d'autres termes, le taux que les investisseurs institutionnels exigent pour investir dans des pools de prêts hypothécaires.

- Capacité est la capacité d'une société de prêts hypothécaires à traiter les demandes de prêt et à financer des prêts. Lorsque les prêteurs ont une capacité excédentaire, ils baisseront les tarifs pour encourager les candidatures et augmenteront les tarifs pour les décourager.

- Les prêteurs ont concurrence sous la forme d'autres sociétés de prêts hypothécaires qui tentent également d'attirer des emprunteurs. Ceci est vrai même si la rentabilité des prêts est inférieure à son niveau souhaité.

Alors que les taux d'intérêt baissent, les banques et les prêteurs hypothécaires resserrent leurs critères de souscription pour réduire le risque. Les meilleurs prêteurs hypothécaires peuvent exiger des cotes de crédit plus élevées ou des acomptes plus importants pour se protéger contre le défaut de paiement. En outre, vos pièces justificatives peuvent faire l'objet d'un examen plus approfondi par les assureurs lors de l'évaluation de votre demande de prêt.

En avril, JPMorgan Chase a augmenté ses normes de souscription, exigeant désormais un score FICO minimum de 700 sur les prêts hypothécaires d'achat. Plus, les emprunteurs doivent également disposer d'un acompte d'au moins 20 %.

Le deuxième prêteur hypothécaire du pays, United Wholesale Mortgage modifie également son processus de demande de prêt. Les directives réglementaires exigent que les prêteurs vérifient le revenu et l'emploi dans les 10 jours suivant la clôture du prêt. United Wholesale Mortgage va encore plus loin. Il exige maintenant une revérification de l'emploi à la date à laquelle le prêt est censé se terminer. Cela protège le prêteur en s'assurant qu'il n'y a eu aucun changement dans votre situation d'emploi depuis que vous avez soumis votre demande.

Fannie Mae et Freddie Mac changent l'âge des documents requis de 120 jours à 60 jours. Maintenant, vos revenus et documents d'actifs (par exemple, les talons de paie et les relevés bancaires) doivent être plus récents. Ces documents doivent être datés dans les 60 jours suivant la note d'hypothèque.

Devriez-vous refinancer votre prêt hypothécaire lorsque les taux baissent?

La plupart des gens considèrent que c'est une bonne idée de refinancer votre prêt hypothécaire pour réduire leur taux d'intérêt lorsque les taux actuels sont inférieurs à leur taux actuel. Cependant, vous devriez toujours poser à votre prêteur potentiel toutes les questions hypothécaires importantes, De plus, il y a plusieurs facteurs spécifiques à considérer avant de soumettre votre demande de prêt :

- Réinitialisez l'horloge de votre prêt hypothécaire. Lorsque vous refinancez, l'horloge recommence quand il s'agit de votre période de remboursement. Une période de paiement plus longue pourrait éroder les économies réalisées grâce au nouveau taux d'intérêt. Envisagez de refinancer dans un nouveau 10-, 15-, ou prêt sur 20 ans au lieu de 30 ans.

- Le refinancement coûte de l'argent. Les frais de prêt peuvent inclure les frais de montage, les coûts d'évaluation, assurance titres, et plus. Plus, vous devrez approvisionner votre compte séquestre avec des assurances prépayées et des taxes foncières. Vous pourriez être en mesure d'inclure ces coûts dans le montant de votre prêt ou d'augmenter votre taux d'intérêt afin de recevoir un crédit pour compenser ces coûts.

- Combien de temps resterez-vous à la maison ? Le refinancement peut avoir du sens si vous restez chez vous pendant plusieurs années de plus. Si vous n'êtes pas sûr, vous feriez peut-être mieux de payer un supplément chaque mois sur votre prêt actuel. En versant l'équivalent d'un paiement supplémentaire chaque année, vous perdrez plus de quatre ans sur une hypothèque traditionnelle de 30 ans.

Résultat inférieur sur les taux d'intérêt négatifs ou 0%

Les circonstances actuelles pourraient conduire à un bon moment pour acheter un bien immobilier. Et emprunter lorsque les taux sont à 0% ou même négatifs présente une excellente occasion d'économiser de l'argent sur les intérêts. Vous pouvez acheter une nouvelle propriété ou refinancer un prêt existant à un taux beaucoup plus bas. Cela réduit vos frais d'intérêt et vous offre de l'argent supplémentaire chaque mois par rapport à des taux d'intérêt plus élevés. Vous pouvez utiliser l'argent pour économiser pour votre avenir, accélérer le remboursement de vos dettes, ou payer d'autres factures.

Pour augmenter les chances de voir votre demande de prêt approuvée, améliorer votre pointage de crédit, avoir de l'argent supplémentaire en banque en réserve, et être en mesure de documenter vos revenus.

Bien qu'il puisse être tentant d'emprunter plus d'argent parce que les taux d'intérêt sont plus bas, les emprunteurs doivent comprendre leurs finances afin de ne pas s'endetter trop. Ceci est particulièrement important si le prêt a un taux d'intérêt variable. Alors que l'économie se redresse, votre taux d'intérêt augmentera et votre paiement mensuel requis augmentera également.

-

Qu'est-ce que le Cross Currency Swap ?

Le swap de devises fait référence à un accord entre deux parties pour échanger des devises. Sur la durée de léchange, les paiements dintérêts sont échangés périodiquement, avec le capital de même vale

-

Règles pour les comptes bancaires inactifs ou dormants

Une cliente qui laisse son compte bancaire seul pendant une longue période peut avoir une mauvaise surprise lorsquelle essaie finalement de réclamer ses fonds. Les banques peuvent déclarer les comptes

-

Dépenser moins que ce que vous gagnez est la clé de la création de richesse

Nous avons récemment écrit un article détaillé sur la façon de devenir riche. Les bases sont simples :gagner de largent, Dépensez moins que vous ne gagnez, sauver, investir, et répétez le processus. C

-

Idées bon marché pour couvrir une clôture à mailles losangées

Les clôtures à mailles losangées peuvent être camouflées à peu de frais. Les clôtures à mailles losangées gardent vos animaux de compagnie dans votre jardin et vos voisins à lextérieur, mais ils ne s

dette

- 15 meilleures sociétés de prêt personnel

- Comment obtenir un prêt :votre guide complet [2021]

- Vous avez du mal à décider quelles dettes payer en premier ? Vous n'aurez peut-être pas à

- Faut-il choisir un prêt à taux fixe ou variable ?

- Crédits irrécouvrables :sur ordinateur ou en personne ?

- Explication :pourquoi l'économie japonaise est bloquée dans un schéma d'attente

-

Mark Cuban dit que Doge est le moyen de paiement du peuple

Mark Cuban dit que Doge est le moyen de paiement du peuple Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment faire une demande de subvention gouvernementale pour le retournement de maisons

Comment faire une demande de subvention gouvernementale pour le retournement de maisons Conseil La recherche est très importante. Essayer décrire des informations convaincantes sans faire de recherches appropriées semblera faux. Copiez éditez les documents à soumettre plusieurs fois. R...

-

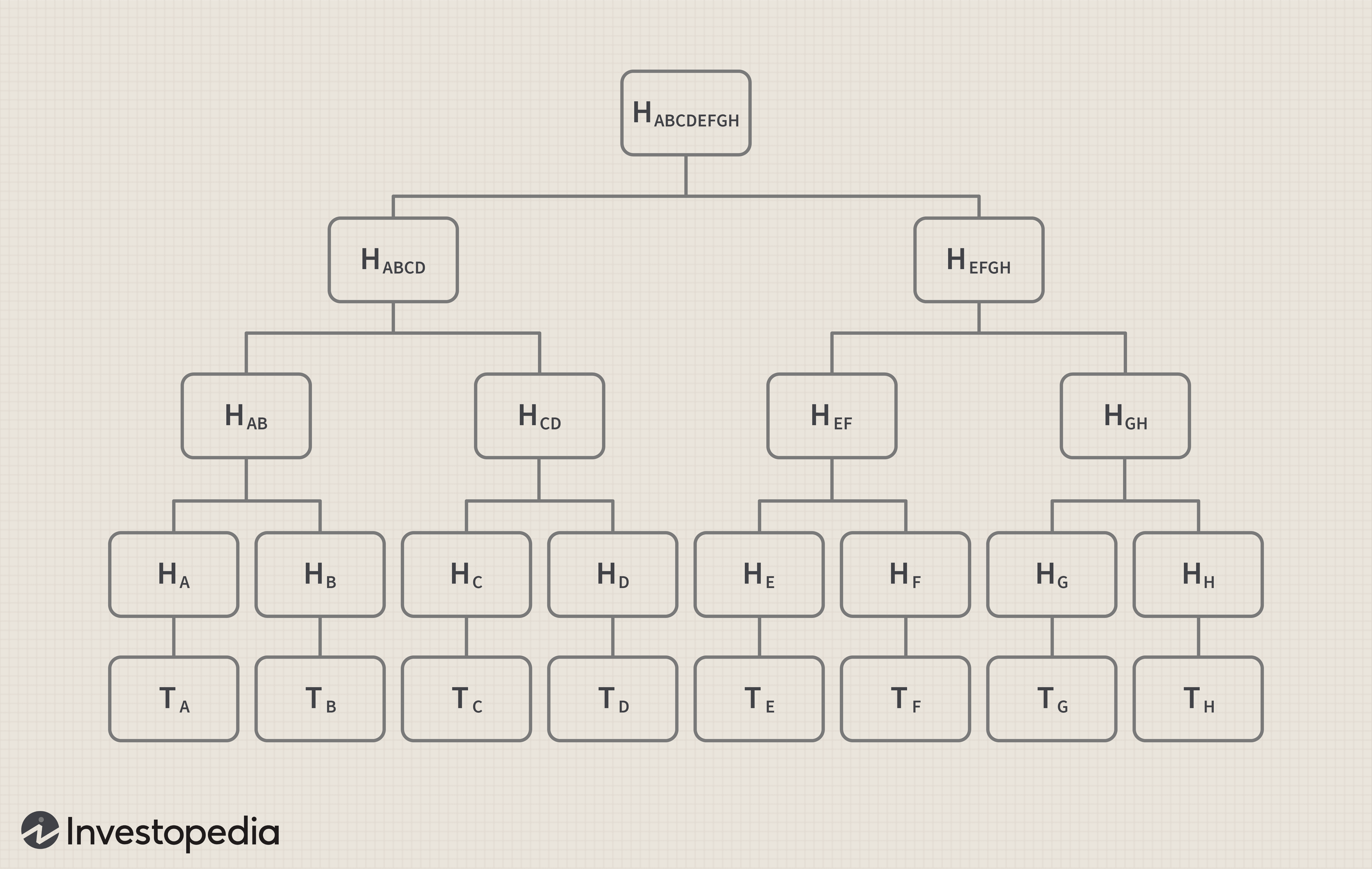

Arbre de Merkle

Arbre de Merkle Quest-ce quun arbre de Merkle ? Un arbre de Merkle est une structure de données utilisée dans les applications informatiques. En bitcoin et autres crypto-monnaies, Les arbres Merkle servent à encode...

-

Que sont les actions de croissance par rapport aux actions de valeur ?

Que sont les actions de croissance par rapport aux actions de valeur ? Dans cet article, nous parlerons des principales caractéristiques et différences entre les actions de croissance et les actions de valeur. Définition Valeurs de croissance sont des action...