Programmes d'allégement de la dette publique

Bien que le gouvernement ne puisse pas intervenir et supprimer vos dettes, il y a quelques programmes d'allégement de la dette conçu pour vous protéger des préjudices injustifiés de la part de vos prêteurs. Ces programmes offrent quelques formes clés d'aide. D'abord, ils peuvent vous protéger des prêteurs prédateurs. Seconde, ils peuvent offrir de l'aide si vous avez des dettes fédérales. Finalement, ces programmes peuvent vous protéger contre d'autres préjudices en vous offrant la possibilité de régler définitivement vos dettes.

Allégement hypothécaire

L'allégement hypothécaire du gouvernement n'est pas offert à tous les débiteurs de la même manière. Des actes de secours spécifiques ont été conçus dans des formats uniques en réponse à la crise hypothécaire de 2007 pour aider uniquement les propriétaires les plus nécessiteux. La première disposition permet aux propriétaires qui ont contracté des prêts hypothécaires à taux variable qu'ils ne peuvent plus se permettre en raison de la montée en flèche des intérêts de refinancer à un taux inférieur. Ceci est disponible par l'intermédiaire de l'Administration fédérale du logement; c'est un refinancement sans pénalité, pas une annulation de dette. Seconde, l'IRS permet aux propriétaires saisis entre 2007 et 2012 d'être dispensés de certaines obligations fiscales. Cet acte, la Loi sur l'allégement de la dette de remise hypothécaire, ne s'applique qu'aux emprunteurs qui ont perdu leur actif lors d'une saisie et qui ont été radiés du solde d'une hypothèque même si l'actif ne s'est pas vendu à un taux suffisamment élevé pour couvrir la dette.

Remise de dettes étudiantes

Si vous avez un prêt étudiant fédéral, vous pourriez être admissible à l'annulation de votre dette si vous choisissez une carrière dans la fonction publique. Vous pouvez refinancer un prêt privé en un prêt fédéral aux fins de ce programme. Cependant, vous devrez rembourser la dette sur le prêt pendant 6 ans avant de trouver un allégement. Des restrictions de revenus s'appliquent. Le programme fédéral de rémission des prêts étudiants est étendu aux membres des forces armées, emplois d'enseignants mal rémunérés et autres emplois de la fonction publique.

Chapitre 13 Faillite

La faillite du chapitre 13 est un moyen par lequel le gouvernement offre une protection contre les dommages injustifiés subis par vos prêteurs. Si vous ne pouvez pas payer vos dettes selon l'échéancier actuel sans faire face à des saisies, défauts et autres difficultés, vous pourriez être admissible à la protection du chapitre 13. Dans ce cas, vous soumettrez un nouveau plan de paiement pour vos dettes. Un tribunal déterminera le montant de la dette qui doit être payé légalement, puis demandera à vos prêteurs d'accepter vos nouvelles conditions. Si les prêteurs acceptent, vous pourrez maintenir les prêts en vie et démarrer un nouveau système de paiement.

Chapitre 7 Faillite

Parfois, le chapitre 13 n'est pas une option parce que vous n'avez tout simplement pas les revenus nécessaires pour couvrir les dépenses de manière appropriée. Dans ce cas, La faillite du chapitre 7 sera votre dernière ligne de défense contre les poursuites judiciaires de vos prêteurs. Lorsque vous déclarez le chapitre 7, un juge liquidera vos actifs afin de payer un règlement sur vos dettes impayées. Vous n'aurez pas le contrôle sur le processus, et les dettes seront payées selon leur ancienneté au lieu de votre préférence. Cependant, à la fin, vous serez libéré des dettes restantes.

-

3 choses que vous devez savoir avant de réclamer la sécurité sociale

Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. Vous cotisez à la Sécurité sociale pendant toute votre carrière professionnelle dans lespoir quelle

-

La banque d'investissement sera-t-elle automatisée ?

LA BANQUE DINVESTISSEMENT PEUT-ELLE ÊTRE AUTOMATISÉE ? Le monde évolue vers le processus numérique et la plupart des processus sautomatisent. Nous pouvons voir que le logiciel mange le monde entier

-

5 articles inventés par des femmes que vous utilisez probablement tous les jours

Cest le Mois de lhistoire des femmes et nous prenons le temps détudier les contributions des femmes à notre vie quotidienne. Voici quelques objets importants dont vous navez peut-être pas réalisé quil

-

Votre enfant a-t-il besoin d'une assurance-vie? Ce qu'il faut savoir

Faut-il souscrire une assurance vie pour ses enfants ? Voici ce que vous devez savoir sur les polices dassurance-vie pour enfants et quand il est judicieux den acheter une. (iStock) Chaque parent et

dette

- Comment construire votre crédit sans utiliser de cartes de crédit

- Comment économiser pour un acompte en 2021 :15 façons intelligentes de commencer

- Les avantages et les inconvénients des prêts personnels à court terme

- Avantages et inconvénients des prêts de rente

- Un prêt personnel bat une carte de transfert de solde dans cette situation

- Meilleurs prêteurs de prêts VA de 2021

-

Qu'est-ce que la répartition d'actifs à pondération constante ?

Qu'est-ce que la répartition d'actifs à pondération constante ? Lallocation dactifs à pondération constante peut être définie comme un type dapproche dallocation dactifs dans laquelle le rééquilibrage se produit automatiquement. Plusieurs fonds communs de placemen...

-

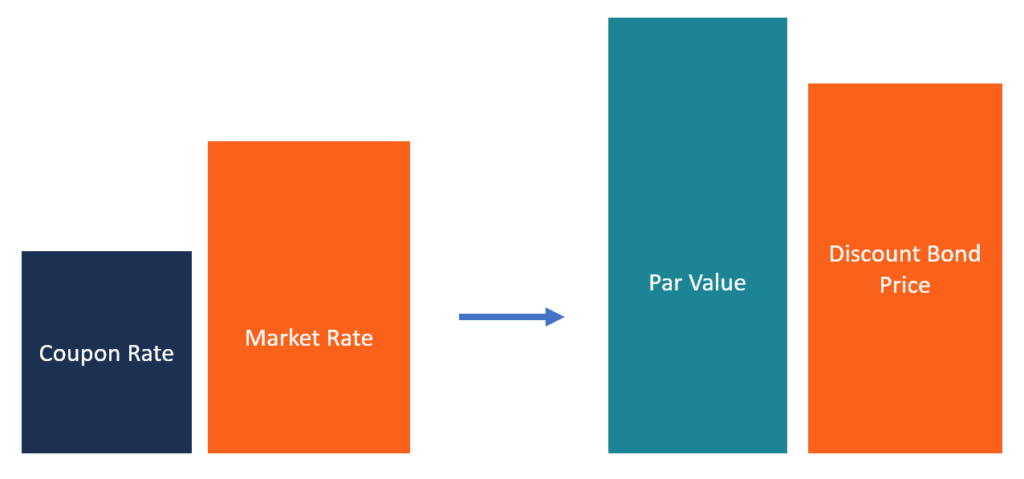

Qu'est-ce qu'une obligation à escompte ?

Qu'est-ce qu'une obligation à escompte ? Une obligation discount est une obligation émise à un prix inférieur à sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale dune obligation, ou stock, ou un coupon tel quindiqué sur...

-

17 façons dont votre maison peut gagner un salaire

17 façons dont votre maison peut gagner un salaire Alors que les taux dintérêt grimpent, les jours dessorage de largent bon marché de votre maison sous la forme de refinancements et de prêts sur valeur domiciliaire sestompent. Mais avez-vous déjà pens...

-

11 meilleurs actions et fonds à dividendes mensuels à acheter

11 meilleurs actions et fonds à dividendes mensuels à acheter Getty Images Tant de choses ont changé au cours de la dernière année. Nous avons survécu à une pandémie, et la vie revient rapidement à quelque chose qui ressemble à la normale. Ou du moins une nouv...