4 choses que les services de règlement de dettes ne veulent pas que vous sachiez

De nombreux emprunteurs pensent qu'un service de règlement des dettes l'entreprise agit toujours dans son meilleur intérêt. Les sociétés de services de règlement de dettes sont toujours des prêteurs comme tous les autres prêteurs avec lesquels vous avez travaillé. Les sociétés de règlement de dettes commercialisent leurs services comme si elles étaient différentes des autres prêteurs, mais ils cherchent toujours à faire des bénéfices en vous prolongeant le financement et en vous facturant des frais. Votre société de règlement de dettes peut vous cacher des informations clés afin d'attirer votre entreprise.

#1 La faillite peut être une meilleure option

Les sociétés de règlement de dettes disent régulièrement aux clients qu'elles sont la solution aux problèmes de faillite. Ce qu'ils négligent de dire aux clients, bien que, est que la faillite n'est pas toujours un si mauvais choix. Si vous êtes admissible à la faillite, il offre des protections juridiques que le règlement de la dette n'offre pas.

Par exemple, un tribunal de faillite peut généralement négocier des règlements beaucoup plus bas sur vos prêts. Si vous avez connu des difficultés financières, un tribunal de faillite peut même vous excuser de certaines de vos dettes. Finalement, vous n'aurez aucune obligation continue de rembourser vos dettes une fois votre faillite terminée.

#2 Le règlement ne signifie pas le pardon

La remise des prêts est la suppression de l'obligation de les payer. Le pardon est rarement accordé sur la totalité du montant d'un prêt, mais une partie d'une dette peut être annulée. Par exemple, certains prêts étudiants fédéraux peuvent être annulés si un emprunteur sert dans l'armée, devient handicapé ou éprouve un certain nombre d'autres situations uniques. Lorsque vous réglez une dette, la somme n'est pas réellement pardonnée. Sur votre rapport de crédit, le prêteur montrera que vous n'avez pas rempli entièrement votre obligation lorsque vous avez remboursé la dette. Cela peut avoir une mauvaise incidence sur vos antécédents de crédit pour les années à venir. Lorsque vous entrez le règlement de crédit, vous devez être prêt à voir votre pointage de crédit baisser considérablement.

#3 Le règlement réduit rarement la dette principale

Les sociétés de colonisation sont efficaces pour réduire la somme totale que vous devez à un prêteur. Cependant, ils éliminent principalement les paiements d'intérêts et les frais financiers liés aux créances irrécouvrables. En fait, ils négocient rarement un prêt inférieur au capital. Cela signifie que vous devrez toujours couvrir le coût de la majorité du fardeau de la dette. Les sociétés de colonisation déguisent cela en montrant qu'elles ont réduit votre devis de remboursement. Le devis de remboursement comprend généralement un certain nombre de pénalités, bien que, qui la rendent bien plus élevée que la somme que vous devriez réellement si vous payiez la dette en totalité. N'oubliez pas de tenir compte du capital dû lorsque vous examinez un devis de règlement.

#4 Vous pouvez payer plus

Il peut être difficile de comprendre le coût total d'un programme d'établissement dès le départ. Les sociétés de règlement ne peuvent pas divulguer leurs frais en un seul chiffre. Au lieu, ils peuvent demander des frais de service mensuels, intérêts et autres petits frais en cours de route. Lorsqu'une société de règlement de dettes divulgue le montant total qu'elle vous facturera pour le prêt, vous pourriez être surpris de voir que le montant est plus élevé que ce que vous paieriez en laissant les prêts arriver à échéance à leurs taux actuels. Ne réglez que si vous pouvez déterminer que le coût est inférieur ou si vous n'avez pas d'autre option pour éviter le défaut.

-

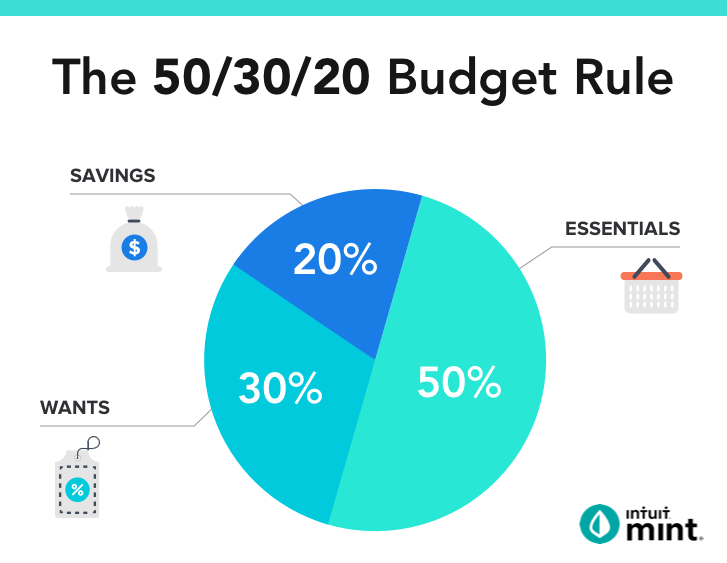

Règle de budgétisation 50/30/20 :Comment l'utiliser [Instructions + Calculatrice]

La règle 50/30/20 (également appelée règle 50/20/30) est une méthode de budgétisation qui peut vous aider à aligner vos dépenses sur vos objectifs dépargne. Les budgets ne doivent pas se limiter au pa

-

25 livres pour vous aider à gagner de l'argent à chaque étape de la vie

De la limonade en tant quenfant à 401 000 investissements en tant quadultes, les finances personnelles entourent nos vies depuis aussi longtemps que nous sommes en vie. Nous grandissons tous en appren

-

Dois-je travailler à temps plein ou obtenir un tas d'activités annexes à la place ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Planification de la retraite dans la trentaine

La planification de la retraite dans la trentaine est le moment où vos efforts devraient devenir plus spécifiques et plus intenses. Cela est vrai même si vous avez commencé à épargner pour votre ret

dette

- Pourquoi les banques de la Tunisie sont sa principale faiblesse économique

- Comment la consolidation de dettes de carte de crédit vous aidera

- Les dangers d'obtenir un prêt mariage en ligne

- 3 fois un prêt personnel vaut mieux qu'une carte de crédit

- L'acier n'est qu'un autre point de basculement pour l'économie britannique déséquilibrée

- Prêts bancaires :3 choses à retenir

-

Pourquoi la température ambiante est un jeu de poulet

Pourquoi la température ambiante est un jeu de poulet Le thermostat a toujours été un site de grande discorde, à la maison, à lécole, et au travail. Que vous vous disputiez avec votre père (et que vous ne puissiez pas simplement mettre un autre pull) ou ...

-

Comment choisir le meilleur courtier Forex Bitcoin ?

Comment choisir le meilleur courtier Forex Bitcoin ? Bitcoin renforce son terrain avec de belles perspectives. Faites du trading FX avec le meilleur bitcoin pour avoir des avantages financiers. Cependant, vous avez besoin des meilleurs courtiers forex b...

-

51 meilleures activités secondaires pour que les femmes gagnent de l'argent

51 meilleures activités secondaires pour que les femmes gagnent de l'argent Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Voulez-vous gagner de largent supplémentaire? Il existe de nombreuses ac...

-

Qu'est-ce qu'un ratio de liquidité ?

Qu'est-ce qu'un ratio de liquidité ? Un ratio de liquidité est un type de ratio financier utilisé pour déterminer la capacité dune entreprise à payer ses dettes à court terme. La métrique permet de déterminer si une entreprise peut utili...