Pourquoi nous détestons prendre des décisions financières - et que faire à ce sujet

Les conseils pour utiliser votre tête, pas ton coeur, peut-être pas utile après tout.

Nous prenons tous des décisions difficiles, mais les choix relatifs à l'argent font courir beaucoup d'entre nous dans l'autre sens. Malheureusement, de nombreuses preuves indiquent que l'aversion pour les décisions financières conduit beaucoup d'entre nous à reporter des choses comme le financement d'un 401 (k), économiser à un taux suffisant, ou simplement faire un meilleur travail pour gérer notre dette de carte de crédit. Toutes ces choses peuvent nuire à notre santé financière à long terme.

Les économistes et les scientifiques du comportement ont proposé plusieurs explications à ce phénomène. Par exemple, les produits financiers sont souvent assez compliqués, et nous pouvons penser que nous manquons de l'expertise nécessaire. Nous pouvons être submergés par un trop grand nombre de choix, par exemple lorsque nous sélectionnons des fonds communs de placement à mettre dans notre portefeuille 401(k).

Mais aussi valables que soient ces raisons, ma co-auteur Jane Jeongin Park et moi avons senti qu'il y avait plus à l'histoire.

Les questions d'argent

Prenez-moi, par exemple :j'ai un MBA avec une concentration en finance et un doctorat. dans les affaires, pourtant, je déteste toujours m'occuper de décisions financières. Chaque fois que je reçois un relevé de ma banque, mon instinct est de le fourrer dans le tiroir de mon bureau.

Clairement, la connaissance des produits financiers ou les perceptions subjectives de la compétence n'expliquent pas très bien ce type de comportement. Qu'est-ce qui se passe ici?

Nos recherches suggèrent que le coupable pourrait être nos stéréotypes sur les questions d'argent. Nous avons découvert que les gens perçoivent les décisions financières - plus que les décisions dans de nombreux autres domaines tout aussi complexes et importants - comme froides, sans émotion et extrêmement analytique - en d'autres termes, comme hautement incompatible avec les sentiments et les émotions.

Cela n'est peut-être pas surprenant compte tenu de la façon dont les gourous des médias mettent régulièrement en garde les gens contre le fait de laisser les sentiments entraver nos finances personnelles, et comment la culture populaire dépeint souvent Wall Street et d'autres professionnels de la finance comme des « poissons froids » qui sont moralement et émotionnellement apathiques.

Penseurs émotionnels

En accord avec cette notion, nous avons mené plusieurs études pour examiner comment les perceptions des gens sur leur propre style de pensée pourraient influencer leur tendance à éviter les décisions financières.

Dans notre étude initiale, nous avons demandé à environ 150 personnes de répondre à un sondage en ligne, qui impliquait plusieurs séries de questions. D'abord, nous avons posé des questions sur leur tendance à s'appuyer sur les émotions dans la prise de décision en général. Nous avons ensuite essayé de déterminer leur tendance à éviter les décisions dans divers domaines, comme la finance ou la santé. Nous avons également posé des questions spécifiques reflétant l'engagement dans les décisions financières quotidiennes comme, « Lisez-vous vos relevés bancaires ? » ou « Avez-vous déjà essayé de déterminer le montant dont vous aviez besoin pour votre retraite ? » Finalement, nous avons recherché des preuves de littératie financière avec des questions telles que :« Les actions ou les obligations fluctuent-elles normalement davantage dans le temps ? »

Nous avons constaté que plus les gens se percevaient comme des penseurs émotionnels, plus leur tendance à éviter ou à négliger leurs finances personnelles est élevée. Par exemple, les personnes les mieux classées en matière de prise de décision émotionnelle étaient moins susceptibles d'avoir déjà essayé de déterminer combien elles devaient épargner pour la retraite, lire les états financiers, ou connaître les frais et les taux d'intérêt de leurs cartes de crédit.

De façon intéressante, cette relation ne s'étendait pas aux décisions dans d'autres domaines, comme acheter des vêtements ou prendre des décisions en matière de soins de santé. Elle n’était pas non plus liée à la littératie financière ou au sentiment de compétence des répondants.

Dans quatre autres études distinctes, nous avons amené la moitié des participants à se considérer comme des décideurs émotionnels et les autres comme plus analytiques. Nous l'avons fait en leur demandant de réfléchir à une décision antérieure dans laquelle ils ont utilisé soit des émotions, soit une pensée analytique. Dans chaque étude, nous avons mesuré la propension des participants à éviter – ou à s'engager – dans les affaires financières en leur demandant de choisir entre deux types de tâches – l'une impliquant des décisions financières et l'autre non – ou en leur offrant la possibilité de profiter d'un atelier financier.

Nous avons découvert que lorsque les gens étaient amenés à se considérer comme des décideurs émotionnels, par opposition à analytique, ils sont devenus plus susceptibles d'éviter les tâches dans lesquelles ils devaient s'engager dans des décisions financières et préféraient plutôt travailler sur d'autres tâches qui étaient tout aussi difficiles et chronophages.

Ils étaient également plus susceptibles de décliner notre offre de participer à un atelier pédagogique sur les finances personnelles, ce qui pourrait potentiellement améliorer leur bien-être financier.

En d'autres termes, nos études montrent que plus les gens se perçoivent comme des êtres émotionnels, plus ils se sentent éloignés des questions d'argent. Cela semble être dû au fait qu'ils perçoivent le type de personne qu'ils sont - chaleureux, émotionnel – comme incompatible avec la façon dont les décisions financières sont prises – froid, sans émotion.

Nous avons constaté que ces perceptions d'incongruité - à savoir, que les décisions financières ne sont tout simplement «pas moi» - expliquent une partie importante de la tendance à éviter les décisions financières, quelles que soient les connaissances réelles des gens sur les questions financières et leur confiance en leur capacité à prendre des décisions financières judicieuses.

Un hack de style de vie

Existe-t-il donc un moyen de contourner ce problème ?

La bonne nouvelle est oui. Nous avons constaté que les participants à l'étude étaient moins susceptibles d'éviter les décisions financières lorsque ces mêmes choix étaient recadrés en tant que décisions concernant leur mode de vie.

Par exemple, dans notre enquête, lorsque nous avons demandé aux participants de réfléchir au choix des rentes pour leur portefeuille de retraite comme « une décision concernant votre vie à la retraite » au lieu de « une décision concernant les investissements financiers pour la retraite, ” se considérer comme des penseurs émotionnels n'a plus entraîné d'évitement de décision.

C'est un hack que vous pouvez utiliser pour résoudre une question d'argent que vous avez repoussée. Essayez d'imaginer le résultat agréable que vous créez sur toute la ligne, pas la décision dégoûtante qui vous attend en ce moment.

Ces informations pourraient également aider les employeurs, les décideurs politiques et les fournisseurs de produits financiers à présenter les informations de manière à nous rendre plus susceptibles de nous engager - au lieu de courir en hurlant. Faire de la publicité pour les services financiers comme étant liés aux résultats de la vie, tels que les objectifs de style de vie à la retraite, au lieu de « investissements financiers, » peut réduire la tendance des gens à éviter ces décisions.

Considérant que le coût de le faire est ridiculement bas, cela peut valoir le coup.

-

Qu'est-ce qu'une réclamation de dette?

Couple embrassant assis sur le sol de leur nouvelle maison La plupart des entreprises et des particuliers ont besoin demprunter de largent à un moment donné, que ce soit pour investir dans lexpansion

-

Subventions aux propriétaires de maison pour personnes âgées de l'Alberta

Pour les aînés qui possèdent une maison en Alberta, Canada, les options provinciales et municipales génèrent de largent du gouvernement quils nont pas à rembourser. Selon les données démographiques du

-

L'Ukraine devient le nouveau pays à réglementer les crypto-monnaies

NEW DELHI :le parlement ukrainien Verkhovna Rada a adopté une loi qui réglemente les crypto-monnaies et assure la sécurité des utilisateurs. Il attend désormais le hochement de tête du président Volod

-

Bourses pour les femmes de plus de 55 ans

Il nest jamais trop tard pour faire des études collégiales, que vous souhaitiez commencer une nouvelle carrière ou simplement élargir votre esprit. Mais trouver largent pour payer les frais de scolari

dette

- Pourquoi les banques et les prêteurs réduisent-ils les limites de crédit ?

- Avantages et inconvénients des fonds d'amortissement

- Prêts personnels pour mauvais crédit

- Qu'est-ce qu'un prêt personnel et comment ça marche ?

- Lettres de validation de dette :qu'est-ce que c'est et comment ça marche

- Qu'est-ce qu'un privilège maritime?

-

Comment contester les transactions par carte de débit

Comment contester les transactions par carte de débit Les cartes de débit sont très pratiques. Ils offrent aux consommateurs un moyen facile de payer des biens et des services en utilisant les fonds de leur compte courant, mais sans faire de chèques. Par...

-

Que signifie POD sur un relevé bancaire ?

Que signifie POD sur un relevé bancaire ? Que signifie POD sur un relevé bancaire ? POD sur un relevé bancaire signifie payable au décès. Vous pouvez nommer un bénéficiaire POD sur nimporte lequel de vos comptes de dépôt, et quand tu le fais...

-

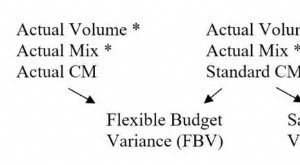

Qu'est-ce que l'analyse des écarts de revenus ?

Qu'est-ce que l'analyse des écarts de revenus ? Lanalyse des écarts de revenus est utilisée pour mesurer les différences entre les ventes réelles et les ventes attendues, en fonction du volume des ventesJours de ventes en stock (DSI)Jours de ventes...

-

La seule question à laquelle vous devez répondre pour choisir le meilleur régime de soins de santé

La seule question à laquelle vous devez répondre pour choisir le meilleur régime de soins de santé Assurance maladie :ce seul terme peut suffire à vous donner mal à la tête, compte tenu de tout son langage confus, acronymes, coûts élevés, et pages sur pages de petits caractères. Si vous vous sentez...