Comment les pays augmentent leur dette pour lutter contre le COVID et pourquoi les pays en développement sont confrontés à des choix plus difficiles

COVID continue de ravager les sociétés du monde entier, et une question clé est de savoir comment les gouvernements peuvent se permettre de le combattre. Alors que les économies sont perturbées, les gouvernements interviennent pour augmenter leurs dépenses pour renflouer les entreprises, payer le coût des mesures sanitaires, et subventionner les salaires des travailleurs.

Avant COVID, quand les gens ont fait valoir que l'État devrait être en mesure d'offrir des soins de santé et une éducation gratuits, entre autres services, et les mesures de bien-être, une réponse politique standard était que les ressources de l'État étaient limitées. Interrogée par une infirmière en 2017 pourquoi son salaire n'avait pas augmenté par rapport aux niveaux de 2009, alors premier ministre britannique, Thérèse May, a déclaré:"Il n'y a pas d'arbre d'argent magique que nous pouvons ébranler et qui fournit soudainement tout ce que les gens veulent."

Sauf, quelques années plus tard, le gouvernement n'a pas seulement pu payer les salaires de millions, il a également créé des programmes de sauvetage pour des milliers d'entreprises et offert aux gens des bons pour manger au restaurant. Un certain nombre de pays européens ont également pris la mesure sans précédent de garantir les salaires de millions de travailleurs en réponse à la pandémie.

Comment l'État britannique et d'autres sont-ils capables de cette augmentation radicale des dépenses à un moment où les recettes fiscales s'effondrent ?

« arbre à monnaie magique »

La réponse à cette question réside dans le marché de la dette. Au cours des derniers mois, les gouvernements du monde ont considérablement augmenté leurs emprunts pour couvrir les coûts de la pandémie. Il peut sembler logique que le coût du crédit augmente en période d'incertitude économique. La réalité, cependant, est que le capital va souvent à la dette souveraine plus sûre pendant les ralentissements économiques, d'autant plus que les marchés boursiers deviennent instables et volatils.

Au cours des derniers mois, plutôt que de lutter pour trouver des prêteurs ou d'avoir à payer plus pour la dette, les gouvernements des grandes économies ont été inondés de crédit à des taux historiquement bas. En octobre, l'UE, jusqu'à présent un petit acteur sur le marché de la dette (puisque les emprunts sont principalement effectués par les gouvernements nationaux des États membres), a lancé une importante campagne d'emprunt dans le cadre des efforts de lutte contre le COVID à travers le programme SURE (Soutien pour atténuer les risques de chômage en cas d'urgence) qui a été créé en mai.

La première vente d'obligations d'une valeur de 17 milliards d'euros a rencontré ce que certains ont qualifié de "demande scandaleuse", avec des investisseurs offrant un total de 233 milliards d'euros pour les acheter. Cette concurrence intense concernait les obligations qui offraient un rendement de -0,26 % sur dix ans, ce qui signifie qu'un investisseur qui détient l'obligation jusqu'à l'échéance recevra moins que ce qu'il a payé aujourd'hui.

L'UE n'est pas le seul emprunteur à être effectivement payé pour emprunter de l'argent. Au cours des dernières années et des derniers mois, bon nombre d'économies avancées ont vendu de la dette à des taux négatifs. Pour certains pays, le changement a été dramatique. Même des pays comme l'Espagne, l'Italie et la Grèce qui étaient auparavant considérées comme des emprunteurs relativement risqués, alors que la Grèce traverse une crise majeure de la dette, profitent désormais d'emprunts à des taux très bas.

La raison de ce phénomène est que si ces obligations sont initialement achetées par des acteurs de marché « traditionnels », les banques centrales achètent d'énormes quantités de ces obligations une fois qu'elles sont mises en circulation sur le marché. Depuis quelques années maintenant, la Banque centrale européenne (BCE) a été un acheteur actif d'obligations d'État européennes – non pas directement des gouvernements mais du marché secondaire (des investisseurs qui ont acheté ces obligations plus tôt). Ce programme d'achat d'actifs de la BCE a été étendu pour aider à surmonter la crise du COVID, la BCE dépensant 676 milliards d'euros en obligations d'État de début 2020 à septembre.

D'autres banques centrales des grandes économies avancées suivent la même stratégie. Grâce à ces programmes, ces banques centrales encouragent les investisseurs à continuer d'acheter des obligations d'État en sachant que la demande pour ces obligations sur le marché secondaire restera forte.

Pays les plus pauvres

Pas tout le monde, cependant, jouit d'une position similaire sur le marché de la dette. Alors que les économies riches sont poursuivies par les investisseurs pour prendre leur argent, la situation est radicalement différente pour les pays les plus pauvres. De nombreux pays pauvres ont un accès limité au marché du crédit et dépendent plutôt des prêteurs publics, comme la Banque mondiale.

Dans les années récentes, ce schéma a commencé à changer avec un nombre croissant de pays en développement augmentant leurs emprunts étrangers auprès de prêteurs privés. Pays en voie de développement, cependant, sont dans une position structurellement plus faible que leurs pairs plus riches. La plus petite échelle de leurs marchés de capitaux signifie qu'ils sont plus dépendants du financement externe. Cette dépendance signifie que les pays en développement comptent sur la collecte de fonds en devises étrangères, ce qui augmente le risque pour leurs économies.

Comme de nombreux pays en développement ont des exportations moins diversifiées avec un pourcentage plus élevé de produits de base, la baisse des prix des matières premières au cours des derniers mois a accru ces risques. Par conséquent, les pays en développement sont confrontés à un coût d'emprunt nettement plus élevé que les économies plus riches.

Quelques grands pays en développement, comme l'Indonésie, Colombie, l'Inde et les Philippines, ont commencé à suivre la politique adoptée par les économies avancées consistant à acheter des obligations d'État pour financer un déficit croissant. Les risques de faire ça, cependant, sont plus élevés que les économies plus riches, notamment une baisse des entrées de capitaux, la fuite des capitaux et les crises monétaires. Un rapport de l'agence de notation S&P Global Ratings a illustré les différences entre ces deux économies :

Alors que la réaction du marché à cette approche des pays en développement a été jusqu'à présent modérée, le rapport a soutenu, cette situation pourrait changer. Les pays en développement qui le font pourraient « affaiblir la flexibilité monétaire et la stabilité économique, ce qui pourrait augmenter la probabilité de dégradations des notations souveraines ».

Dégradations des notes

Au cours des derniers mois, les déclassements par les agences de notation ont constitué un risque majeur pour les pays en développement dont de nombreuses économies sont confrontées à des coûts d'emprunt plus élevés en raison de ces déclassements. Ces dégradations étaient souvent liées à la baisse des prix et des exportations de matières premières, comme ce fut le cas pour les diamants pour le Botswana et le pétrole pour le Nigeria.

En juillet, suite à la participation de l'Éthiopie, Pakistan, Cameroun, Le Sénégal et la Côte d'Ivoire dans une initiative de suspension de la dette du G20 approuvée par la Banque mondiale, l'agence de notation Moody's a pris des mesures contre ces pays en faisant valoir que la participation à ce programme augmentait le risque pour les investisseurs dans les obligations émises par ces pays, conduisant certaines économies en développement à éviter l'initiative afin de ne pas envoyer un « signal négatif au marché ». La Zambie est sur le point d'être le premier « défaut COVID » et d'autres pays en développement pourraient être confrontés à une situation similaire dans les mois à venir.

En raison de cette dynamique, de nombreux pays en développement sont confrontés au choix difficile d'abandonner toute mesure de santé économiquement coûteuse ou de faire face à de graves crises fiscales et économiques. L'accès au crédit est devenu un facteur déterminant dans la capacité des gouvernements à répondre à la pandémie. Grâce à l'accès au crédit bon marché, les économies développées sont jusqu'à présent en mesure de prendre de telles mesures sanitaires tout en limitant l'impact social et économique de la pandémie. De nombreux pays en développement n'ont pas ce luxe. Tout le monde ne peut pas secouer les branches de l'arbre à argent magique.

-

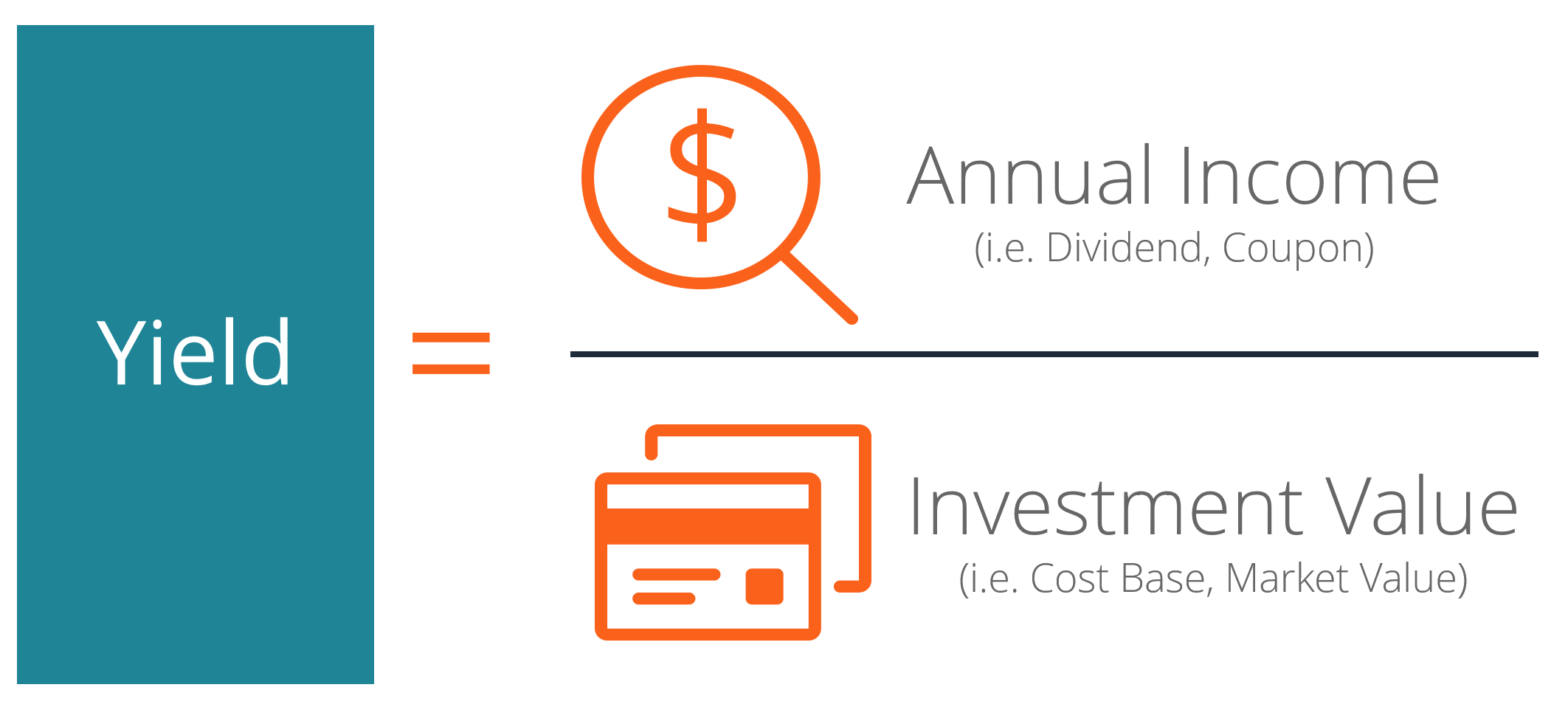

Qu'est-ce que le rendement (définition) ?

Le rendement est défini comme un revenu sur investissement uniquement (il exclut les gains en capital. Rendement des gains en capital Le rendement des gains en capital (CGY) est lappréciation du prix

-

Comment encaisser des chèques personnels

Un caissier de votre banque peut encaisser votre chèque endossé. Le moyen le plus simple dencaisser un chèque personnel est de lapporter à votre banque, signer le dos de celui-ci et demander largent.

-

Devriez-vous (ou n'importe qui) acheter des jetons à effet de levier ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment calculer la valeur comptable nette

Les investisseurs utilisent la valeur comptable nette pour prendre des décisions financières judicieuses. Si les termes comptables vous font tourner la tête, vous nêtes pas seul. Mais si vous souhait

dette

- Comment repérer les escroqueries auprès des agents de recouvrement et que faire

- 3 avantages des prêts pour les militaires en service actif

- Crédits irrécouvrables :sur ordinateur ou en personne ?

- Examen des prêts hypothécaires de SunTrust

- 3 étapes pour démarrer une faillite du chapitre 7

- 10 choses que font les personnes sans dette

-

Comment la faillite affecte-t-elle ma licence Series 7 ?

Comment la faillite affecte-t-elle ma licence Series 7 ? La faillite peut freiner les actions de recouvrement. Toute personne souhaitant vendre des titres aux États-Unis doit réussir lexamen des valeurs mobilières de la série 7 administré par la Financial ...

-

De combien un propriétaire peut-il augmenter le loyer par an ?

De combien un propriétaire peut-il augmenter le loyer par an ? Votre propriétaire peut généralement augmenter votre loyer du montant quil désire, à moins que votre contrat de bail ne plafonne le montant dune augmentation annuelle ou que vous habitiez dans une zon...

-

Vous devez le faire pour prendre votre retraite

Vous devez le faire pour prendre votre retraite Il y a une chose simple vous pouvez faire pour vous préparer à la réussite financière :économiser de largent. Si vous avez la chance davoir un emploi qui offre un régime de retraite, utilisez-le. Si...

-

6 factures mensuelles qui n'affecteront pas votre pointage de crédit

6 factures mensuelles qui n'affecteront pas votre pointage de crédit Quelle est la meilleure façon de garder votre pointage de crédit FICO en bonne santé ? Simple :Payez vos factures à temps et naccumulez pas trop de dettes. Quelques factures, bien que, sont plus impor...