La vie économique

Qu'est-ce que la vie économique ?

La durée de vie économique est la période de temps prévue pendant laquelle un actif reste utile au propriétaire moyen. Lorsqu'un bien n'est plus utile à son propriétaire, alors on dit qu'elle a dépassé sa durée de vie économique. La durée de vie économique d'un actif peut être différente de sa durée de vie physique réelle. Ainsi, un actif peut être dans un état physique optimal mais peut ne pas être économiquement utile. Par exemple, les produits technologiques deviennent souvent obsolètes lorsque leur technologie devient obsolète. L'obsolescence des téléphones à clapet s'est produite en raison de l'avènement des smartphones et non parce qu'ils sont devenus inutilisables.

Estimer la durée de vie économique d'un actif est important pour les entreprises afin qu'elles puissent déterminer quand il vaut la peine d'investir dans de nouveaux équipements, allouer des fonds appropriés pour acheter des pièces de rechange une fois la durée de vie utile de l'équipement atteinte.

Comprendre la vie économique

La durée de vie économique d'un actif selon les principes comptables généralement reconnus (PCGR) nécessite une estimation raisonnable du temps nécessaire. Les entreprises peuvent modifier leurs mesures en fonction de l'utilisation quotidienne prévue et d'autres facteurs. La notion de durée de vie économique est également liée aux plans d'amortissement. Les organismes de normalisation comptable établissent généralement des lignes directrices généralement acceptées pour l'estimation et l'ajustement de cette période.

Finance et vie économique

Les considérations financières concernant la durée de vie économique d'un actif comprennent le coût au moment de l'achat, la durée d'utilisation de l'actif en production, l'heure à laquelle il devra être remplacé, et le coût d'entretien ou de remplacement. Des changements dans les normes ou les réglementations de l'industrie peuvent également être impliqués.

De nouvelles réglementations peuvent rendre l'équipement actuel obsolète ou élever les normes industrielles requises pour un actif au-delà des spécifications des actifs existants d'une entreprise. Plus loin, la durée de vie économique d'un actif peut être liée à la durée d'utilité d'un autre. Dans les cas où deux actifs distincts sont nécessaires pour accomplir une tâche, la perte d'un bien peut rendre le deuxième bien inutile jusqu'à ce que le premier bien soit réparé ou remplacé.

Points clés à retenir

- La durée de vie économique d'un bien est la durée pendant laquelle il reste utile à son propriétaire.

- Les considérations financières requises pour le calcul de la durée de vie économique de l'actif comprennent son coût au moment de l'achat, la durée d'utilisation d'un actif en production, et les réglementations en vigueur s'y rapportant.

- Il peut y avoir des interdépendances dans la durée de vie économique de deux actifs dans lesquels la durée de vie de l'un dépend de la durée de vie de l'autre.

Durée de vie économique et amortissement

L'amortissement fait référence au taux auquel un actif se détériore au fil du temps. Le taux d'amortissement est utilisé pour estimer les effets du vieillissement, usage quotidien, et l'usure de l'actif. Lorsqu'il est lié à la technologie, la dépréciation peut également inclure le risque d'obsolescence.

En théorie, les entreprises comptabilisent les charges d'amortissement selon un calendrier qui se rapproche du taux d'épuisement de la durée de vie économique. Ce n'est pas toujours vrai à des fins fiscales, cependant, car les propriétaires peuvent disposer d'informations supérieures sur des actifs spécifiques. La durée de vie économique utilisée dans les calculs internes peut différer sensiblement de la durée d'amortissement requise à des fins fiscales.

De nombreuses entreprises évaluent les dépenses d'amortissement différemment en fonction des objectifs de la direction. Par exemple, une entreprise peut vouloir comptabiliser les coûts le plus rapidement possible afin de minimiser les obligations fiscales courantes et peut le faire en choisissant des plans d'amortissement accéléré.

-

Comment fonctionnent les appels automatisés :la technologie émergente que vous devez connaître pour protéger vos finances

Nous avons tous reçu un appel dun numéro inconnu avec une voix préenregistrée à lautre bout. Cest ce quon appelle un appel automatisé. Souvent, le but dun appel automatisé est de vous convaincre denvo

-

Que faire si vous êtes licencié avant de prendre votre retraite

Vous aviez un plan. Tu allais travailler encore quelques années, et dirigez-vous gracieusement et joyeusement vers la retraite. Mais votre entreprise na pas coopéré. Vous vous êtes retrouvé licencié,

-

Subventions de panneaux solaires pour les vétérans handicapés

Lénergie solaire est une partie croissante de lalimentation électrique des États-Unis. Les panneaux solaires convertissent lénergie du soleil en électricité, un procédé connu sous le nom de photovolt

-

Gestion des stocks au détail :qu'est-ce que c'est ?

Pas, Pratiques et astuces La gestion des stocks est lun des piliers dune opération de vente au détail réussie. Les techniques de gestion des stocks de détail aident les magasins et les vendeurs en l

Financement d'entreprise

-

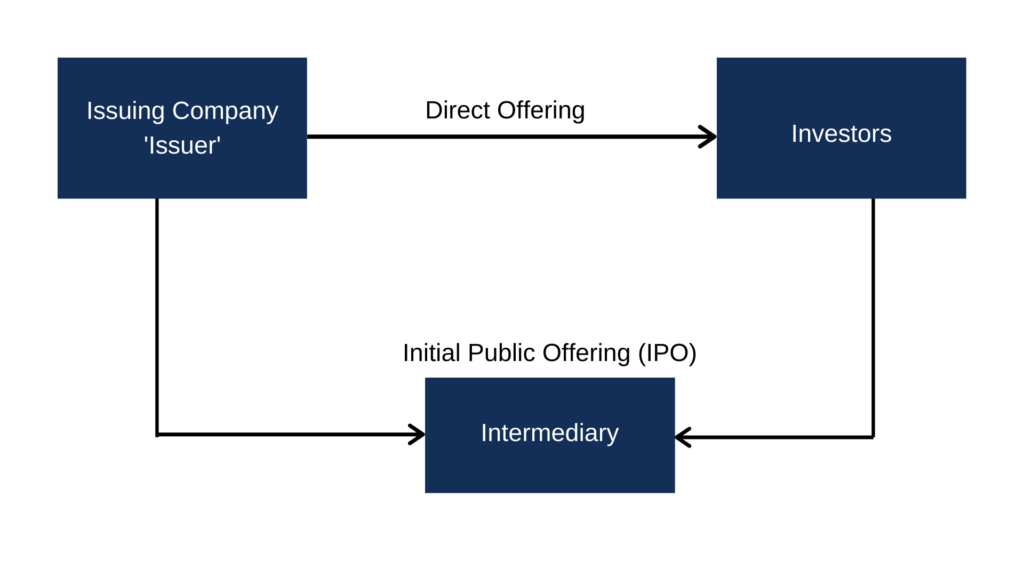

Qu'est-ce qu'une offre directe ?

Qu'est-ce qu'une offre directe ? Une offre directe est parfois appelée placement direct. Cest un type doffre qui permet à la société émettrice de vendre ses titres directement à des investisseurs sans passer par un intermédiaire, com...

-

4 façons d'obtenir de meilleurs rendements que les CD

4 façons d'obtenir de meilleurs rendements que les CD Si vous cherchez un endroit sûr pour stocker votre argent tout en gagnant un retour, vous envisagez peut-être douvrir un certificat de dépôt. Un CD est similaire à un compte dépargne traditionnel, mai...

-

Comment investir avec votre HSA

Comment investir avec votre HSA Prendre de lavance financièrement est un jeu de pouces. Il sagit de trouver chaque astuce, Astuce, et échappatoire que vous pouvez trouver pour maximiser le potentiel de croissance de votre argent. Il...

-

Comment tester ma carte de crédit

Comment tester ma carte de crédit Tester une carte de crédit peut se faire rapidement. Les cartes de crédit peuvent être fermées par les sociétés émettrices de cartes de crédit en raison de factures impayées, activité suspecte sur vo...