Transformer des objectifs à long terme en objectifs à court terme (et ne pas grossir en cours de route)

Les lecteurs de longue date se souviendront peut-être de certaines choses à mon sujet :

- A divers moments, J'ai étudié pour être prêtre, un docteur, un enseignant, et un conseiller financier (même si je n'étais que deux d'entre eux).

- Mes messages peuvent devenir si techniques (d'accord, ennuyeux) que J.D. doit les animer avec des images de chats.

- J'ai essayé de perdre du poids au cours des deux dernières années, et ont conclu que la réduction du poids est très similaire à la création de richesse.

Concernant ce dernier, J'ai signalé en janvier que j'avais perdu environ 25 livres en 18 mois. Pas mal - au moins assez bon pour me mettre sur le Marketplace de la radio publique (au cas où vous mourriez d'envie d'entendre ma voix nasale). La gestion de votre argent et la gestion de votre chair commencent toutes deux par abandonner le plaisir à court terme pour un gain à long terme.

Cela m'est revenu à l'esprit lorsque j'ai rencontré plus tôt cet été avec Ben Sterling, l'imbécile du bien-être résident de mon bureau. Sa balance nous a dit que j'avais regagné près de sept livres que j'avais perdues. je faisais encore de l'exercice, mais pas autant et pas aussi intensément, et je ne faisais pas attention à ce que je mangeais. Ben, dans sa sagesse, savait qu'il devait me donner plus de motivation - et compte tenu de mon expérience financière, il savait que le facteur de motivation était l'argent (même si pour moi c'est la préservation de celui-ci, pas le faire gambader). Nous avons donc fait un pari :je perdrais six points de pourcentage de graisse corporelle d'ici la mi-septembre ou je lui paierais 200 $ (ce qui servirait à acheter du matériel d'exercice pour le bureau des fous).

ça m'a motivé, mais pas tout à fait assez - surtout quand il s'agissait de nourriture. Après tout, c'est l'été, un temps de grillades, rassemblements, et les vacances (et les hot-dogs, frites, crème glacée, et restauration rapide pendant les trajets routiers). Plus, J'ai eu trois mois; pourquoi précipiter les choses ?

Mais ensuite, nous avons fait un enregistrement au bout d'un mois, et mon pourcentage de graisse corporelle avait en fait augmenté ! Alors maintenant, j'essaie de jouer le rattrapage. Je fais du sport une à deux fois par jour, assister à des cours de cross-fit, regarder des vidéos P90X, aller au travail à vélo, arroser le rameur du gymnase de sueur, et assister à une heure Kazaxe hebdomadaire (sorte comme Zumba) avec ces gens. J'ai également supprimé à peu près tous les aliments qui ne sont pas P&P :les produits et les protéines.

via icanhascheezburger.com, où vous pouvez voir plus de Lolcats et d'images amusantes

Alors que je me flagellais pour m'être relâché ce premier mois, J'ai pensé que le fait d'avoir trois mois pour l'objectif ne créait pas assez d'urgence. Et puis j'ai pensé :c'est pourquoi les gens n'épargnent pas pour la retraite :il n'y a pas assez d'urgence. Mais c'est encore pire pour la retraite, parce qu'une fois que les gens ressentent cette urgence, il est souvent trop tard.

Le weekend dernier, les New York Times publié un article de l'économiste Theresa Gharducci, qui a affirmé que « 75 % des Américains approchant de l'âge de la retraite en 2010 avaient moins de 30 $, 000 dans leurs comptes de retraite. En termes financiers ésotériques, la plupart de ces gens sont foutus. Oui, certains ont une taille importante, des retraites sécurisées, mais pas la plupart d'entre eux. Et oui, certains devront simplement travailler jusqu'à 70 ans, ce qui n'est pas la pire chose au monde. Cependant, cela ne fonctionne que si vous êtes physiquement capable de travailler, et de nombreuses personnes âgées ne le sont pas. (Je suis obligé de souligner que bon nombre de ces problèmes de santé sont dus à de mauvaises décisions en matière de santé aggravées au fil des décennies, ce qui est encore une autre façon dont le poids et la richesse sont liés.)

Si j'avais des problèmes avec un objectif qui était dans trois mois, est-il surprenant que les gens s'amusent à propos de quelque chose qui est dans trois décennies ?

Peur et cupidité, Petit à petit

Malgré ma procrastination de déflation de la section médiane, J'épargne pour la retraite depuis l'âge de 25 ans, et c'est quand j'étais enseignant, donc je ne roulais pas exactement dans le boodle. Qu'est-ce qui m'a amené à économiser à l'époque pour un objectif dans quatre décennies? Une peur de la privation financière et de la perte de contrôle. Vous ne voulez pas entendre l'histoire de ma famille - et ma famille ne veut pas que je vous le dise - mais il suffit de dire que j'étais aux premières loges pour les visites des shérifs, reprise de propriété, et les agents de recouvrement quand j'étais un jeune homme.

La peur n'est peut-être pas le coup de pied à l'arrière dont vous avez besoin; peut-être que saliver sur la richesse future vous incite à renoncer à certaines dépenses actuelles. Peu importe ce que c'est, trouver ce qui vous motive est la première étape.

Puis, autant que possible, diviser un objectif à long terme en morceaux à court terme. Plus tôt l'objectif, plus ce sera facile. Si vous voulez rembourser une carte de crédit ou acheter une voiture en cinq ans, il est relativement facile, peut-être en utilisant un calculateur d'épargne en ligne, de déterminer un objectif annuel ou semestriel. Pour la retraite, c'est plus compliqué. J'ai déjà écrit sur la façon d'utiliser une calculatrice pour estimer si vous épargnez suffisamment pour la retraite. Bien que je pense qu'un tel processus est utile pour tout le monde – et crucial pour toute personne au moins au début de la cinquantaine – la vérité est que la capacité d'une calculatrice à estimer vos besoins de retraite diminue à mesure que vous vous éloignez de la retraite.

J'ai un collègue ici à The Motley Fool qui est au début de la quarantaine et qui a adopté une approche différente. Il a trois objectifs principaux :

- Rester libre de dettes, sauf hypothèque

- Rembourser cette hypothèque dans 15 ans ou plus tôt

- Investissez un montant spécifique chaque mois

Il a une feuille de calcul qui suit ses objectifs. Ce qui m'intéresse le plus, c'est le n°3. Les calculateurs de retraite supposent que vous avez besoin d'un montant spécifique à un certain âge pour couvrir un certain revenu de retraite. Mais la vérité est, si vous êtes à quelques décennies de la retraite, vous ne savez pas vraiment ce que vaudront vos investissements, quels seront vos besoins en revenus, et de combien d'argent vous aurez besoin pour couvrir ce revenu (d'autant plus que personne ne sait vraiment à quoi ressembleront la sécurité sociale et l'assurance-maladie dans les années 2030 ou au-delà).

Comme il m'a dit :

Ce serait idiot pour moi de deviner ce que mes 5 $, La contribution de 000 Roth vaudra dans 20 ans. Je ne peux pas contrôler ce que ça vaudra, mais je peux m'assurer que je n'ai pas de dette, une copropriété payante, et un capital versé mensuel constant [c'est-à-dire, l'argent qui a été mis de côté, ce qui, dans son cas, représentera au moins quelques centaines de milliers de dollars en l'absence de quelque croissance que ce soit].

Pas de douleur potentielle, Pas de gain ambitieux

Le dernier élément est la responsabilisation, ce qui pour mon objectif de santé est ce pari de 200 $ avec quelqu'un qui me retiendra. Une fois ce défi terminé, J'ai l'intention de continuer à faire des paris avec Ben - par exemple, je ne peux pas permettre à mon pourcentage de graisse corporelle d'augmenter de plus de deux points de pourcentage ou je lui dois 200 $, avec des enregistrements mensuels. Autrement, Je crains qu'il ne soit trop facile de reculer. Si vous n'avez pas d'expert en fitness pour vous faire mettre de l'argent sur votre tour de taille, faites des paris avec vos amis ou utilisez un site comme Fatbet.net.

Je suppose que le même type de pari pourrait être fait sur un objectif financier, mais pour une raison quelconque, il semble contre-productif de faire payer de l'argent à quelqu'un s'il a déjà du mal à l'accumuler. Une option consiste à déterminer un objectif d'épargne annuel, ce qui implique probablement également une limite de dépenses annuelle, afin que vous puissiez cibler l'un ou l'autre - et faire des paris avec des amis qui impliqueraient que vous fassiez quelque chose d'embarrassant ou de repoussant pour vous (par exemple, si vous êtes démocrate, vous mettez un autocollant Romney sur votre voiture; les républicains obtiennent un autocollant Obama; les indépendants comme moi obtiennent les deux). Ou utilisez un site comme TweetWhatYouSpend.com.

Ou peut-être tous les six mois, vous vous asseyez dans un espace calme, et passez 10 minutes à imaginer - en détail explicite - ce que cela doit être d'être dans la soixantaine avec moins de 30 $, 000. C'est une motivation suffisante pour moi.

-

Qu'est-ce que le dollar néo-zélandais (NZD) ?

Le dollar néo-zélandais est la monnaie légale de la nation insulaire de la Nouvelle-Zélande. Le pays est en fait constitué dun ensemble de plus de 600 îles qui sétendent sur une superficie de 100, 000

-

Qu'est-ce que le stock restreint ?

Les actions restreintes font référence à lattribution dactions à une personne qui est soumise à des conditions qui doivent être remplies avant que lactionnaire pour transférer ou vendre le stock. Il e

-

Idées cadeaux pas chères pour filles de 11 ans

Obtenez un grand, cadeau pas cher pour votre fille préférée de 11 ans Vous êtes peut-être à la recherche dun beau cadeau pour une fille de 11 ans spéciale dans votre vie, sans avoir à dépenser une to

-

Le budget alimentaire mensuel moyen pour deux personnes

La nourriture est une nécessité, mais cest aussi lune des parties les plus flexibles de votre budget. Contrairement au loyer, qui est difficile à changer, vous pouvez souvent faire des choix alimentai

budget

- Pourquoi j'aime les voyages à petit budget

- Enseigner à votre adolescent comment créer un budget

- La méthode boule de neige de la dette pour réduire la dette

- Deux mois avec HelloFresh :un aperçu rapide du coût et de la qualité des recettes HelloFresh

- Possession d'une voiture et coûts réels de la conduite

- Date limite d'extension de l'impôt fédéral - Déclarez les taxes avant le 15 octobre ou Payez le prix !

-

Les médicaments contre le cancer des enfants s'épuisent en Amérique

Les médicaments contre le cancer des enfants s'épuisent en Amérique Les États-Unis connaissent une pénurie dun médicament essentiel qui est considéré comme un élément important dans le traitement de plusieurs types de cancers infantiles, laissant les médecins se démen...

-

Warren Buffett déteste Bitcoin. Devriez-vous l'acheter ?

Warren Buffett déteste Bitcoin. Devriez-vous l'acheter ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

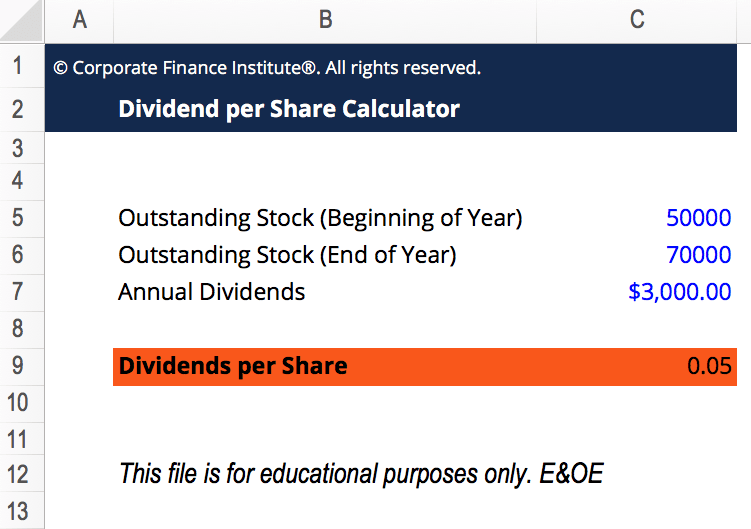

Qu'est-ce que le dividende par action (DPS) ?

Qu'est-ce que le dividende par action (DPS) ? Le dividende par action (DPS) est le montant total des dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis quune entreprise verse à ses actionnaires. Lorsquune ...

-

Voici comment une réclamation aura un impact sur votre assurance automobile

Voici comment une réclamation aura un impact sur votre assurance automobile Vous avez glissé une voiture garée. Ou peut-être avez-vous freiné trop tard et poussé le conducteur devant vous par larrière. Peu importe ce qui est arrivé, laccident est clairement de votre faute. Il...