Comment utiliser judicieusement les cartes de crédit

Le feu peut être l'une des forces les plus destructrices sur terre, et pourtant, certains disent que la civilisation a commencé lorsque nous avons compris comment exploiter son pouvoir. Les cartes de crédit sont les mêmes. Demandez à n'importe quel lecteur de longue date de Get Rich Slowly si les cartes de crédit sont bonnes pour quelque chose, et vous pourriez obtenir une réponse comme :« Ils doivent être déchirés et brûlés dans un feu de joie de soulagement qui pollue l'atmosphère ! »

Il y avait de bonnes raisons de garder cette opinion à l'époque. Dans les jours qui ont précédé la Grande Récession, beaucoup de consommateurs étaient brûlés par le piège du crédit facile et de la consommation ostentatoire. Franchement, le poids de sa propre dette de carte de crédit est ce qui a incité J.D. Roth à commencer Get Rich Slowly en 2006.

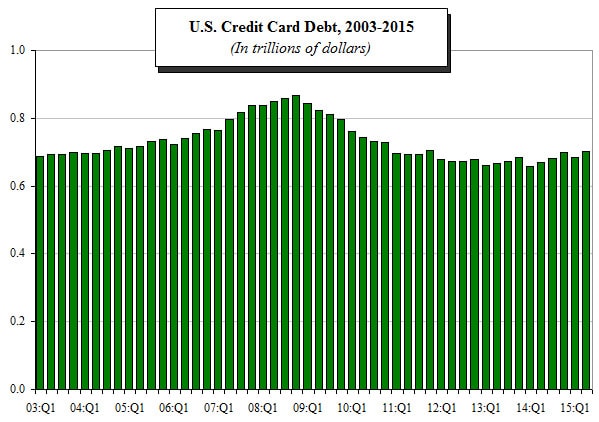

Il est facile de visualiser la situation à partir du tableau ci-dessous. La dette de carte de crédit devenait la plus grande catégorie de dette non hypothécaire en Amérique à cette époque.

Modification de la boîte de dialogue Carte de crédit

Mais il y a aussi de bonnes raisons de changer d'avis sur les cartes de crédit. Même le point de vue de J.D. Roth sur les cartes de crédit a évolué au fil du temps, car il a décidé d'arrêter ce qu'il faisait et d'apprendre à prendre le contrôle de ses finances. Au lieu de jouer avec le feu, il a appris à l'exploiter.

C'est en fait une étape importante à franchir, pouvoir utiliser tous les outils à votre disposition de manière responsable et ne pas vous brûler. En réalité, J'irais même jusqu'à dire qu'être capable de gérer correctement le crédit est la preuve du genre de restriction budgétaire et de maturité financière qui est nécessaire pour atteindre l'indépendance financière.

Argent contre crédit

Accepter qu'une carte de crédit soit un outil et non un piège est un bon pas. Mais ce n'est qu'une étape parmi tant d'autres. Pour vraiment comprendre comment gérer le crédit de manière responsable, nous devons d'abord prendre du recul et nous rappeler les leçons discutées dans L'argent :comment fonctionne l'argent.

Comme je l'ai mentionné dans ce post, l'argent est un moyen de faciliter les échanges et de stocker des richesses. La banque telle que nous la connaissons s'est développée comme un moyen d'utiliser cet argent stocké pour ses propriétaires, et le crédit (ou la dette) est né. Comme vous l'avez vu avec l'histoire de la banque, le crédit et l'argent sont intimement liés mais ils ne sont pas les mêmes… et les outils financiers que nous utilisons non plus.

Débit vs crédit

La clé, alors, gérer le crédit de manière responsable, c'est comprendre de quoi il s'agit. Une carte de crédit est avant tout un instrument de dette, pas un instrument de paiement (même si beaucoup ne l'utilisent que pour les paiements). Les cartes de crédit sont accompagnées d'une marge de crédit renouvelable que vous pouvez utiliser ou non. En d'autres termes, les cartes de crédit combinent échange d'argent et crédit.

Une carte de débit, d'autre part, est purement un instrument de paiement. Les cartes de débit servent uniquement à échanger de l'argent; et pour beaucoup, ce sont des outils financiers populaires parce qu'ils permettent d'échanger de l'argent d'une manière qui élimine la tentation de s'endetter.

Les deux outils financiers peuvent être utilisés comme instruments de paiement, mais ce ne sont pas les mêmes. Reconnaître que l'un est un instrument de dette qui peut être utilisé comme instrument de paiement et que l'autre est purement un instrument de paiement est une façon de vous aider à les utiliser correctement.

Est-il bon de s'endetter ?

Nous pouvons aligner deux foules de personnes en ce moment, un pour chaque côté de l'argument. Dans les deux foules, vous trouverez des gens qui réussissent dans leurs affaires d'argent et des gens qui ne réussissent pas. Ce ne sont pas seulement les personnes endettées qui gâchent leur argent.

Mais une dette gâchée est beaucoup plus douloureuse que d'autres formes de mauvaise gestion financière. Et la facilité avec laquelle vous pouvez avoir des problèmes d'endettement avec les cartes de crédit est ce qui alarme la plupart des critiques.

C'est une critique fondée sur les faits. La plupart des lecteurs de GRS sont conscients des dangers de l'endettement et ont organisé leur vie de manière à minimiser ces dangers. De nombreux, il semblerait, ont décidé que ne pas avoir de carte de crédit du tout est le meilleur moyen de ne pas s'endetter.

Une telle stratégie, bien que, néglige les avantages de paiement et de sécurité des cartes de crédit, sans parler du fait qu'apprendre à gérer judicieusement le crédit peut enseigner de précieuses leçons sur la voie de l'indépendance financière.

Le simple fait est que vous n'avez pas à vous endetter si vous possédez une carte de crédit, mais pour gérer le crédit de manière appropriée, vous devez faire preuve de retenue budgétaire. C'est une partie naturelle de la croissance financière, ce qui comporte certains avantages si vous apprenez à bien gérer vos finances.

Avantages de l'utilisation des cartes de crédit

C'est bon de le savoir, si vous êtes prêt à adopter un point de vue différent sur le crédit, les cartes de crédit présentent certains avantages que les cartes de débit n'offrent pas.

- Histoire de credit: De nouveau, parce qu'une carte de crédit est considérée comme un instrument de crédit, vous construisez un historique de crédit même si vous payez la totalité de la facture chaque mois. L'utilisation d'une carte de débit n'offre aucun avantage en matière de cote de crédit. Il y a de fortes chances que vous achetiez une maison et une voiture à crédit, ce qui rend une bonne cote de crédit impérative de nos jours.

- Gel des espèces : Lorsque vous effectuez une réservation avec une carte de débit, ils bloquent votre compte, qui gèle effectivement ce montant. D'autres vendeurs en ligne pourraient faire la même chose. Parce que le crédit est tellement imbriqué dans une carte de crédit, cependant, ce montant est considéré comme un prêt gratuit pour vous, parce que le montant réel n'est pas appliqué à votre compte jusqu'à ce que vous sortiez de votre hôtel ou que les articles que vous achetez en ligne ne soient expédiés.

- Protection: Lorsque vous achetez quelque chose avec une carte de débit, cet argent est immédiatement retiré de votre compte. Si vous rentrez chez vous et découvrez un défaut, vous dépendez de la bonne volonté du vendeur pour récupérer votre argent. Avec une carte de crédit, vous avez une position de repli. Si vous ne parvenez pas à résoudre le litige, vous pouvez demander à la société émettrice de la carte de crédit de refuser le paiement au vendeur et vous n'êtes jamais débité.

- Protection contre la fraude : De même, lorsque votre carte est volée et utilisée pour des frais frauduleux, vous perdez d'abord votre argent avec une carte de débit. Même si vous le récupérez habituellement, vous perdez cet argent jusqu'à ce que vous le fassiez. Avec une carte de crédit, c'est beaucoup plus simple - ils vous envoient simplement une nouvelle carte et vous reprenez vos activités, et jamais responsable de ces frais. Le résultat final peut être le même, mais le chemin n'est pas aussi pénible pour les utilisateurs de cartes de crédit.

- Location de voiture: Un de mes amis voulait louer une voiture pour un voyage au Canada. Il n'avait pas de carte de crédit, et il a été refusé par plusieurs agences de location de voitures s'il voulait utiliser une carte de débit. La seule façon de lever cette exception était s'il avait un billet d'avion aller-retour et qu'il venait d'un autre endroit.

- Récompenses: Les cartes de crédit Affinity (comme celles des compagnies aériennes, votre alma mater et vos chaînes hôtelières) offrent des récompenses non disponibles pour les titulaires de carte de débit. Bien que quelques émetteurs de cartes de débit offrent des points ou des récompenses, ils ne sont pas aussi courants que pour les cartes de crédit, même ceux qui ne font pas partie d'un programme d'affinité. Par exemple, Holly Johnson a un certain nombre d'articles ici sur GRS sur les vacances qu'ils ont financées avec des points de récompense de carte de crédit.

Inconvénients de l'utilisation des cartes de crédit

En comparant les deux options en plastique comme moyen de paiement alternatif, les cartes de crédit fonctionnent généralement mieux que les cartes de débit. Mais il y a quelques cas où ce n'est pas le cas :

1. Limitations du fournisseur : Certains détaillants, notamment Costco, n'accepte pas les cartes de crédit, uniquement les cartes de débit. En général, il y a plus d'établissements en débit et non en crédit que l'inverse. Par conséquent, une carte de débit vous ouvre plus de portes qu'une carte de crédit.

2. Problèmes de paiement : Parce qu'une carte de crédit est toujours un instrument de dette, il y a une facture, généralement une fois par mois. Si vous êtes impliqué dans un accident ou que vous vous retrouvez en absence imprévue et que vous manquez un paiement, vous engagez des frais et d'autres types de tracas (y compris éventuellement une tache sur ce dossier de crédit que vous souhaitez polir). Avec une carte de débit, tout est toujours payé.

Comportements essentiels des cartes de crédit de J.D. Roth

- J'ai décidé de prendre ma décision d'acheter en premier, puis décidez comment payer.

- J'ai juré de ne jamais acheter quoi que ce soit à moins d'avoir de l'argent en banque pour cela.

- J'ai promis de payer ma carte en totalité chaque mois.

- Je me suis dit que je n'utiliserais jamais ma carte pour un achat impulsif.

[Lire Comment utiliser une carte de crédit (sans s'endetter) pour l'histoire complète et les compétences essentielles de J.D. en matière de cartes de crédit.]

Faire ce qui est le mieux pour vous

S'en tenir à l'idée que les cartes de crédit sont diaboliques pourrait être nécessaire pour vous en ce moment, mais ce peut être une erreur de s'accrocher à cette notion pour toujours. Il y a des avantages distincts à utiliser le crédit à bon escient (sans compter que, à mesure que votre historique de crédit s'améliore, certaines de vos dépenses pourraient également baisser en conséquence).

Être capable de gérer le crédit de manière responsable est une façon de savoir que vous maîtrisez vos finances. C'est comme apprendre à allumer un feu et à ne pas le laisser vous brûler ou devenir incontrôlable. Pour quelqu'un qui s'est engagé dans ce processus de croissance, ce n'est pas un piège à éviter à tout prix. C'est un excellent signe qu'ils ont le contrôle personnel pour atteindre leur propre succès financier et leurs réalisations.

Pensez-vous que la maîtrise du crédit est une étape nécessaire de votre cheminement vers l'indépendance financière ? Le crédit est-il un outil important dans votre arsenal financier ou une façon mortelle de jouer avec le feu ? Qu'est-ce qui fait qu'il en est ainsi ?

-

Qu'est-ce qu'une disposition d'appel ?

Une clause dappel fait référence à une clause - essentiellement, une option incorporéeOption incorporéeUne option incorporée est une disposition dans un titre financier (généralement dans des obliga

-

Nervosité de la récession :conseils pour protéger votre argent

Le simple fait de parler dune éventuelle récession peut déclencher de lanxiété chez quiconque lassocie au ralentissement économique majeur dil y a une douzaine dannées. Mais lhistoire ne se répète pas

-

Subventions pour l'aide financière personnelle

Si vous avez besoin dun peu daide financière pour traverser des moments difficiles, vous avez peut-être entendu dire que le gouvernement américain a une multitude de subventions disponibles pour vous

-

La retraite n'est pas terminée à cause du coronavirus,

voici comment rester calme et économiser sur Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. Le mois d

budget

- Achats en pleine conscience :apprendre à réfléchir sur les choses que nous achetons et possédons

- Achetez de manière responsable le Black Friday - Comment marquer des affaires sans stress

- Quel a été le premier conseil financier que vous ayez reçu ?

- Investir dans l'or ? Connaître les implications fiscales

- 5 façons de renverser votre flux de trésorerie négatif

- Comment acheter des pneus de voiture

-

Vous planifiez un mariage post-pandémique ? Voici ce qu'il faut savoir avant d'emprunter pour payer

Vous planifiez un mariage post-pandémique ? Voici ce qu'il faut savoir avant d'emprunter pour payer Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

16 meilleurs emplois à l'épreuve de la récession pour tous les niveaux de compétence

16 meilleurs emplois à l'épreuve de la récession pour tous les niveaux de compétence Parlons des emplois à lépreuve de la récession ! Chaque fois que la mention dune récession fait la une des journaux, il y a un sentiment dinquiétude au sujet de la sécurité de lemploi, et avec raison....

-

Amazon Drone Delivery vient de se rapprocher de la réalité

Amazon Drone Delivery vient de se rapprocher de la réalité La plupart des visions du futur impliquent des robots, pour le meilleur ou pour le pire. Ce nest pas tout Terminateur ou La matrice — parfois nous imaginons un monde où la technologie conviviale n...

-

Comment envoyer de l'argent avec votre carte Discover

Comment envoyer de l'argent avec votre carte Discover Envoyer de largent à laide de votre Discover Card est un moyen rapide, procédure simple. Parfois, ce nest tout simplement pas pratique denvoyer de largent. Par exemple, vous pourriez être appelé par ...