Comment annuler une carte de crédit (sans tuer votre pointage de crédit)

J'ai une carte de crédit que je souhaite annuler, mais je ne sais pas si je devrais. J'ai peur que cela nuise à ma cote de crédit. Aujourd'hui, je vais vous expliquer en temps réel pendant que j'évalue cette décision. Ensuite, je vais vous expliquer comment annuler une carte de crédit, peu importe pourquoi vous voulez le faire.

Normalement, je ne prête pas beaucoup d'attention à mon pointage de crédit. Je sais qu'il varie entre 800 et 820, donc je ne m'en soucie pas. Avec un score comme ça, Je suis considéré comme ayant un « crédit exceptionnel », et c'est assez bon pour moi. (Kim est très fière d'avoir une cote de crédit plus élevée que moi, d'ailleurs.)

Cela dit, Depuis plusieurs années, j'ai une carte de crédit dont je ne veux pas ou dont je n'ai pas besoin. C'est une carte Chase British Airways que j'ai souscrite en 2011. C'est une bonne carte, mais je ne l'utilise jamais car j'en ai de meilleurs. Ma principale carte de crédit en ce moment est la Chase Sapphire Reserve, que j'utilise pour 99% de mes opérations de crédit personnel.

Essentiellement, Je paie 75 $ par an – les frais annuels de la carte British Airways – pour rien… sauf pour maintenir mon pointage de crédit. Je n'aime pas ça. Je préfère annuler la carte et prendre un coup temporaire à mon crédit. Mais est-ce mauvais d'annuler une carte de crédit ? Et si c'est mauvais, à quel point est-ce mauvais?

J'ai décidé de documenter le processus ! Découvrons ensemble.

Ma cote de crédit actuelle

Commencer, bien sûr, J'ai besoin d'apprendre ma cote de crédit actuelle.

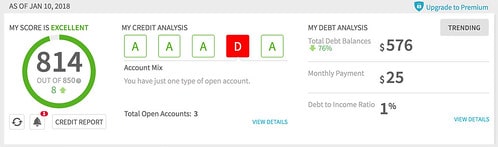

D'abord, J'ai visité Crédit Sésame, un outil gratuit de surveillance du crédit que j'utilise peut-être une ou deux fois par an. Lors de ma dernière vérification en janvier 2018, Credit Sesame a déclaré que mon pointage de crédit était de 814 :

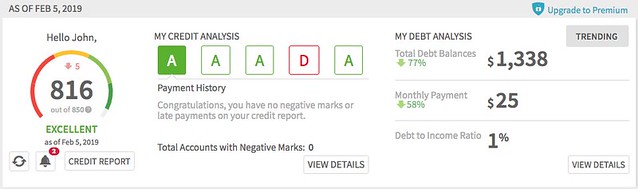

Aujourd'hui, Credit Sesame dit que mon pointage de crédit est de 816 :

Ma cote de crédit est restée à peu près la même au cours des douze derniers mois. (En remarque, Je pense que c'est hilarant que Credit Sesame pense que je devrais ouvrir beaucoup de nouvelles cartes de crédit pour augmenter ma cote de crédit. Pouvez-vous deviner quel est le modèle de revenus de l'entreprise ?)

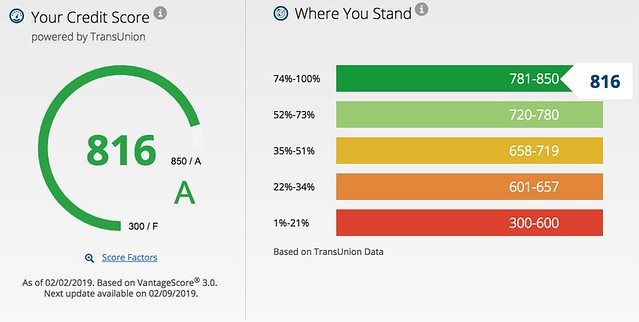

Prochain, Je suis allé chercher un deuxième avis. Parce que je suis un client Chase, J'ai accès à leur fonctionnalité « Credit Journey », qui fournit une surveillance gratuite de VantageScore. (VantageScore est un concurrent du populaire score FICO. Les deux scores sont des représentations numériques de votre historique de crédit conçues pour donner aux prêteurs un moyen rapide d'évaluer s'ils veulent ou non faire affaire avec vous.)

Voici mon VantageScore actuel selon Credit Journey at Chase :

Yay! C'est le même que celui rapporté par Credit Sesame. À ce jour, appelons mon pointage de crédit 816.

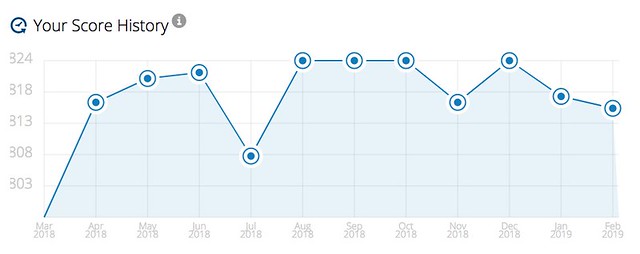

Credit Journey vous donne également un historique d'un an de votre pointage de crédit afin que vous puissiez repérer les tendances. Voici comment mon score a fluctué au cours des douze derniers mois. (Je ne sais pas ce qui est responsable de la récente baisse. Je n'ai rien fait avec le crédit…)

Pour plus d'informations, Credit Journey fournit un aperçu du crédit afin que vous puissiez voir l'état de divers facteurs qui entrent dans la constitution de votre pointage de crédit.

C'est utile, Je suppose, mais les outils de diagnostic de Credit Sesame sont un peu plus robustes. Credit Journey n'explique pas que mon manque de diversité de crédit est le plus grand facteur qui m'empêche d'avoir un score plus élevé. Crédit Sésame le montre très clairement. (C'est le D rouge dans la capture d'écran que j'ai partagée plus tôt.)

Que se passe-t-il si j'annule une carte de crédit ?

Peut-être le plus pertinent pour ma situation actuelle, cependant, Credit Journey vous permet de simuler votre pointage de crédit en fonction de divers changements.

- Que se passe-t-il si vous contractez un nouveau prêt ?

- Que se passe-t-il si vous annulez une carte ?

- Que se passe-t-il si vous ajoutez une nouvelle carte de crédit ?

- Que se passe-t-il si l'un de vos comptes est mis en recouvrement ?

Avec le simulateur de score, vous pouvez voir comment certains changements affecteront votre pointage de crédit.

Malheureusement, ce Score Simulator est un outil à usage général. Il ne permet pas aux utilisateurs d'exercer un contrôle précis sur leurs entrées. Donc, par exemple, Je ne parviens pas à annuler spécifiquement ma carte Chase British Airways.

toutefois , Je suis capable de modéliser ce qui se passe si j'annule mon le plus vieux carte de crédit. Parce que j'ai annulé toutes mes cartes quand je me suis désendetté au début des années 2000, ma plus ancienne carte est une carte de crédit Capital One que j'ai acquise en 2007. Ce n'est pas très loin de la carte British Airways que j'ai souscrite en 2011.

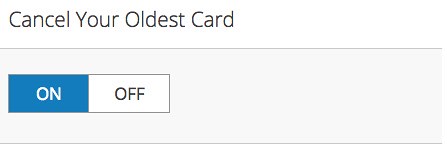

Pour tester ce qui pourrait arriver si j'annule ma carte Chase BA, J'ai basculé le commutateur "Annuler votre carte la plus ancienne":

Voila ! J'ai instantanément pu voir que - selon cet outil - l'annulation de ma carte BA va, au plus, ding mon pointage de crédit de vingt points. L'impact réel serait probablement un peu moindre.

Ma cote de crédit actuelle est excellente. Selon un simulateur de score, annuler une carte aura un effet minime sur mon score. Donc, pourquoi suis-je toujours nerveux ? Je ne suis pas sûr. Pour apaiser mes peurs, J'ai contacté l'experte en crédit Liz Weston, auteur de Votre pointage de crédit . « Est-ce que l'annulation d'une carte de crédit nuit à votre pointage de crédit ? » J'ai demandé, et j'ai expliqué ma situation.

Elle a répondu avec un gentil, réponse charnue :

Il est en fait difficile de prédire l'ampleur de l'impact et combien de temps il persistera, mais vraiment vous n'avez pas besoin de vous en soucier pour un certain nombre de raisons. Ceux-ci incluent :

- Lorsque les scores sont aussi élevés que les vôtres, même une baisse de points plus importante ne vous affecterait pas sur le plan pratique. Une fois que vos scores sont dans la gamme 760, vous obtenez généralement les meilleurs taux et conditions offerts par les prêteurs.

- Les simulateurs de pointage de crédit ne sont que cela – des simulateurs. Ils peuvent estimer ce qui pourrait arriver à votre (vos) score(s), mais la réalité peut varier. Le résultat d'une action dépend de diverses informations contenues dans votre dossier de crédit.

- Les scores prennent en compte l'âge moyen de vos « lignes commerciales, » ou des comptes de crédit, ainsi que l'âge de votre compte le plus ancien. C'est pourquoi vous voyez souvent des mises en garde contre la fermeture du compte le plus ancien. Cependant, l'âge des comptes est une assez petite partie de votre score, et les dommages ne se produisent pas immédiatement, puisque le compte fermé continuera à être signalé et son âge pris en compte dans vos scores. Un plus gros problème lors de la clôture des comptes est l'utilisation de votre crédit. La fermeture d'un compte supprime la limite de crédit disponible des calculs, et cela peut avoir un effet plus important sur votre score.

- La cote de crédit que vous examinez peut (et sera probablement) différente de la ou des cotes de crédit qu'un prêteur peut utiliser, ce qui signifie que l'impact pourrait également différer. Les formules pour VantageScore et FICO en général ne sont pas les mêmes. Plus, ils ont chacun été mis à jour (dans le cas de FICO, plusieurs fois) et les prêteurs peuvent utiliser des versions plus anciennes ou modifiées pour leur secteur d'activité, comme le FICO Auto Score 8 pour les prêts automobiles.

C'est une réponse assez longue à ta petite question ! En général, c'est une bonne idée d'éviter de fermer des comptes lorsque vous essayez d'établir vos scores ou si vous êtes à la recherche d'un prêt important. Une fois que vos scores sont élevés, cependant, la fermeture du compte occasionnel ne devrait pas vous inquiéter indûment.

Weston a soulevé un point auquel je n'avais pas pensé :l'annulation d'une carte de crédit affecte non seulement l'âge de mes comptes, mais aussi mon utilisation de crédit. j'ai 20$, 000 limite de crédit sur cette carte Chase BA, donc l'annuler volonté signifie que j'utilise un plus grand pourcentage de mon crédit disponible.

Cela dit, En fait, je n'ai aucun solde créditeur. Je paie mes factures en totalité chaque mois. Par conséquent, mon utilisation devrait rester relativement faible. Plus, si je décide que mon score est trop sonné, Je vais adopter l'approche Crédit Sésame pour créer du crédit :je vais souscrire une nouvelle carte, un sans frais.

Comment annuler une carte de crédit

Si je choisis d'annuler ma carte British Airways, quel est le processus? La fermeture d'un compte de carte de crédit est facile, mais si vous décidez de le faire, vous devriez le faire correctement.

Si vous envisagez de fermer plusieurs comptes, faire un à la fois. Lors du choix des comptes à annuler, éliminez d'abord les cartes qui vous facturent des frais. Annulez les nouvelles cartes avant les anciennes. (Rappelez-vous :l'âge du compte affecte votre pointage de crédit.) Envisagez de conserver des cartes qui offrent de bons programmes de récompenses.

Avant d'annuler un compte de carte de crédit, rembourser le solde ou le transférer ailleurs. Jamais tenter d'annuler un compte sur lequel vous devez encore de l'argent. J'ai entendu des histoires d'horreur de banques augmentant les taux d'intérêt sur les gens qui font cela.

Quand tu es prêt, suivez ces étapes simples :

- Contactez votre compagnie de carte de crédit. Tu force pouvoir annuler votre compte en ligne, mais la plupart des entreprises rendent cela difficile (ou impossible). Vous devrez probablement appeler. Ceci afin que le commercial puisse vous persuader de garder le compte ouvert, bien sûr. Quand cela arrive, rester ferme. Prendre des notes!

- Envoyez une confirmation écrite. Après l'appel, utilisez vos notes pour rédiger une lettre de suivi comme celle-ci. Envoyez-le à l'émetteur de la carte.

- Vérifiez votre dossier de crédit. Après avoir reçu la confirmation que la carte a été annulée, cela peut prendre plusieurs semaines pour que le changement soit reflété dans votre rapport de crédit. Il est ton responsabilité de vérifier que votre rapport est exact, alors gardez un œil dessus. Comme moi, vous pouvez également surveiller votre pointage de crédit pour voir s'il y a des dommages.

- Une fois que vous êtes certain que le compte est fermé, découpez votre carte de crédit ! Hourra!

Devez-vous annuler vos cartes de crédit ? Seul tu peut faire cet appel. Faites ce qui a du sens pour vous et votre situation. Si vous pensez qu'il est plus important de maintenir votre cote de crédit, et si vous êtes sûr de ne pas en abuser, puis gardez les comptes ouverts. Mais je pense que c'est une erreur de garder vos cartes de crédit si elles vous causent du malheur. (Plus, chaque compte ouvert est une autre source possible d'usurpation d'identité !)

Si vous avez des problèmes de dépenses compulsives, il est préférable d'annuler vos comptes. Ne vous contentez pas de les découper, mais Annuler eux. Quand j'avais des problèmes de crédit, j'ai annulé mes comptes, ce qui m'a fait gagner du temps pour apprendre à gérer l'argent de manière responsable sans la tentation omniprésente de dépenser.

À la fin, tout cela me semble valoir le coup. Si j'annule ma carte British Airways, mon pointage de crédit passe de 816 à 796, mais j'économise 75 $ par année. Parce que je n'ai pas l'intention de prendre des mesures qui dépendent de mon pointage de crédit dans un proche avenir, cela ressemble à un mouvement intelligent. Je vais le faire!

-

Que sont les FPI de propriétés résidentielles?

Propriétés résidentielles Les FPI sont des FPI qui possèdent et gèrent des unités résidentielles destinées à être louées à des locataires. Les FPI résidentielles peuvent être classées en structures un

-

Définir les objectifs des comptes fournisseurs et comment l'automatisation des points d'accès peut vous aider

Fixer des objectifs détaillés puis mesurer régulièrement les progrès est le meilleur moyen de garder tous les départements alignés sur les objectifs à long terme de lentreprise. Pour les comptes à pay

-

Bitcoin réalise des gains en juillet, dépassant les 8 000 $

Bitcoin a réalisé de sérieux gains en juillet après avoir atteint son creux de 2018 fin juin, puis terminé un modèle dinversion de la tête et des épaules inversées. Le renversement a été en partie déc

-

Comment payer une facture d'écart en ligne

Payer une facture décart en ligne Avant-gardiste sans être tendance, le Gap est un endroit populaire pour acheter des vêtements pour hommes, aux femmes, enfants, vêtements pour bébés et maternité. Le

budget

- Planification stratégique :budgétisation à long terme

- Préparez-vous à la fin de la période de grâce de votre prêt étudiant

- Repas économiques :6 façons uniques de manger des haricots et du riz

- Se préparer à une urgence

- Conseils d'achat de voiture - 8 façons d'obtenir une bonne affaire sur votre prochaine voiture

- Gestion de budget pour un ménage

-

Cinq leçons que j'ai apprises en réalisant un film documentaire sur le FEU

Cinq leçons que j'ai apprises en réalisant un film documentaire sur le FEU Lorsque J.D. décide de passer trois semaines en Europe avec sa famille, il a demandé à quelques personnes si elles seraient intéressées à contribuer des articles pendant son absence. Il ma même demand...

-

Transactions gratuites sur des fonds à faible coût

Transactions gratuites sur des fonds à faible coût designer491 Guide pour marquer les meilleures offres en 2018 Accord disruptif :le pot instantané Obtenez la vraie affaire pour moins Meilleurs paris pour la livraison dépicerie Meilleures a...

-

Qu'est-ce que l'avoir des actionnaires ?

Qu'est-ce que l'avoir des actionnaires ? Les capitaux propres font référence à la créance des propriétaires sur les actifs dune entreprise après le règlement des dettes. Il est également connu sous le nom de capital socialShare CapitalShare ...

-

Qu'est-ce qu'un directeur non exécutif ?

Qu'est-ce qu'un directeur non exécutif ? Un administrateur non exécutif est membre du conseil dadministration dune société Conseil dadministrationUn conseil dadministration est un groupe de personnes élues pour représenter les actionnaires. ...