Nous avons proposé d'acheter une maison pour 128 $,

Dimanche soir, Kim et moi avons fait une offre pour une maison. Le Greenwood Place (comme nous l'appellerons) était coté à 649 $, 000. Nous avons offert 677 $, 777 passant à 777 $, 777 ; aucune réparation requise ; et 50 $, 000 dispense de l'écart d'évaluation.

Notre offre n'a pas été acceptée.

C'est vrai :deux mois après avoir vendu notre maison - et trois mois après avoir commencé à chercher le prochain endroit - Kim et moi sommes revenus dans ce marché du logement fou. Nous ne savons pas combien de temps durera ce processus (ou quel en sera le résultat), mais nous sommes prêts à chercher pendant plusieurs semaines, sinon des mois.

Notre courtier hypothécaire (Michael S.) et notre agent immobilier (Michael K.) nous disent que nous faisons les choses exactement comme il faut pour ce marché.

- Kim et moi avons tous les deux une cote de crédit supérieure à 800. « Tout semble incroyablement parfait ici, » Michael S. nous a dit en juin. « C'est incroyable. Crédit parfait.

- Nous avons vendu notre ancienne maison et louons actuellement un logement pendant que nous en recherchons un autre. Cela nous permet de faire des offres sans imprévus de vente à domicile.

- Nous sommes prêts à prendre des risques calculés pour augmenter la force de nos offres, mais étaient ne pas disposés à compromettre notre santé financière en le faisant. « Vous pouvez emprunter 850 $, 000 toute la journée, " Michael S. nous a dit. « Vous n'auriez probablement aucune difficulté à vous qualifier pour 1 million de dollars. » Nous ne voulons pas emprunter un million de dollars, car cela compromettrait gravement nos autres objectifs.

Tous les mêmes, il n'y a pas beaucoup de maisons sur le marché en ce moment. La demande dépasse largement l'offre, ce qui fait grimper les prix et crée des situations incroyablement concurrentielles. Peu importe que nous fassions tout correctement. Nous allons toujours rencontrer des gens qui peuvent faire des offres en espèces à plus de 128 $, 000 sur un 649 $, 000 prix demandé.

Notre plan? Sois patient. Restez vigilant. Nous ne avoir besoin acheter une maison pour le moment - et, En réalité, ce serait peut-être mieux si nous ne le faisions pas - mais nous voulons être prêts à bondir si/quand nous trouvons le bon endroit.

Aujourd'hui, Je veux partager un peu de notre processus de réflexion alors que nous tentons d'acheter une maison en 2021.

D'où nous partons

Actuellement, Kim et moi payons 2 300 $ pour louer une maison de 1 000 pieds carrés dans un joli quartier piétonnier du côté sud de Portland. Nous l'aimons. (Histoire vraie :il y a deux jours, alors que je promenais le chien, un voisin m'a arrêté. « Est-ce que vous vous appelez J.D. ? » Il a demandé. « J'ai regardé vos vidéos YouTube ! » Première fois que quelqu'un me reconnaît depuis ma petite chaîne YouTube haha .)

Ce paiement de loyer de 2300 $/mois est confortable pour nous deux. Kim n'a pas autant d'épargne-retraite que moi, mais elle est en bonne forme par rapport à la plupart des gens. Elle peut se permettre 1150 $ par mois pour se loger. Et tandis qu'elle (et moi) aimerions avoir un inférieur paiement du logement, elle est prête à aller jusqu'à 1200 $ par mois.

Notre situation actuelle du logement me laisse nager dans l'argent. C'est comme ça que ça se sent, de toute façon.

Tu vois, l'une des raisons pour lesquelles j'ai voulu déménager était que j'avais réussi à paralyser ma trésorerie mensuelle. J'avais trop investi dans notre maison. Je l'ai possédé d'emblée. Un tiers de ma valeur nette était enfermé dans la maison et ne pouvait pas être utilisé pour d'autres choses, comme acheter de la nourriture.

Quand nous possédions la maison sur Wisteria, mes dépenses de logement mensuelles étaient de 377 $ pour les taxes et les assurances. (Kim n'avait aucun frais de logement. La maison était la mienne.) Sur la base de mes investissements et de mes économies non liées à la retraite, J'avais un budget mensuel de 2059 $ pour atteindre l'âge de 59 ans et demi (date à laquelle je pouvais accéder à des comptes de retraite). Ce budget de 2059 $/mois était bien inférieur à mes dépenses réelles, qui s'élevait en moyenne à environ 4200 $/mois.

En vendant la maison et en emménageant dans cette location, une chose incroyable s'est produite. Même si mes dépenses mensuelles de logement sont passées de 377 $ à 1150 $, mon budget mensuel après le logement est passé de 2059 $ à 7588 $ - tout cela parce que j'ai maintenant une pile d'argent sur mon compte bancaire.

Cette amélioration des flux de trésorerie est de 100 % parce que nous n'avons plus 500 $, 000+ bloqués sur la valeur nette de la maison. C'est dans mon compte bancaire. Oui, une partie sera bientôt de nouveau sur la valeur nette de la maison (nous l'espérons) parce que nous l'utiliserons pour un acompte sur la prochaine place. Mais j'en retiendrai une bonne partie pour combler l'écart entre aujourd'hui et le 25 septembre 2028, quand j'aurai 59-1/2.

Donc, aujourd'hui, j'ai l'impression de nager dans l'argent. Au lieu d'avoir un déficit budgétaire mensuel de 2 100 $, J'ai un surplus de 3 300 $. Je suis, encore une fois, indépendant financièrement.

C'est notre point de départ. Comme nous cherchons des maisons, Je tiens à jour une feuille de calcul qui (entre autres) suit mon budget mensuel prévu pour chaque maison. En réalité, ce budget mensuel est ma considération numéro un dans l'achat d'une maison.

Sélection d'une ville

J'ai cinquante-deux ans. Au cours des trente dernières années, J'ai acheté quatre maisons et je suis sur le point d'en acheter une cinquième. Mes habitudes d'achat sont presque parfaitement alignées sur la moyenne américaine. Les propriétaires ont tendance à rester au même endroit pendant environ sept ou huit ans, en moyenne.

D'autres manières aussi, mes habitudes d'achat de maison ont été typiques. Si je ne fais pas attention, par exemple, Je peux me laisser emporter par le côté émotionnel du processus.

Quand mon ex-femme et moi avons acheté notre ferme centenaire en 2004, J'étais motivé à 100% par l'émotion. Il n'y avait rien de logique dans la décision. Lorsque Kim et moi avons acheté notre maison la plus récente en 2017, nous avons laissé l'émotion l'emporter sur la logique à notre détriment.

Cette fois-ci, J'essaie d'être logique et délibéré. Après quatre ans dans une maison qui s'est avérée problématique, et au milieu d'un marché immobilier qui semble devenu fou, Je veux prendre une décision intelligente.

Donc, mon « travail » à temps plein au cours des deux derniers mois a été la recherche d'un logement. Je ne dis pas que mon processus est parfait (ni applicable à tout le monde) mais c'est beaucoup plus logique que n'importe lequel de mes achats de maison passés.

Pour commencer, Kim et moi avons passé douze jours complets au cours des trois derniers mois à parcourir l'ouest de l'Oregon et l'ouest de Washington à la recherche d'un endroit où vivre. Nous consacrions fréquemment les week-ends à conduire dans les deux états (avec le chien sur nos genoux), explorer les petites villes et se demander, « Pourrions-nous vivre ici ? »

Nous aimons Portland - malgré ce que certains médias voudraient vous faire croire, ce n'est pas devenu une misérable ruche d'écume et de méchanceté - mais l'endroit est devenu trop grand pour nous. Nous avons tous les deux grandi dans de petites villes. Nous voulons un style de vie plus lent sans tout le chaos d'une grande ville.

Bien qu'il y ait plusieurs villes qui nous intéressent, finalement, nous avons décidé de déménager à Corvallis. Corvallis est une ville d'environ 60, 000 à la base de la chaîne de montagnes côtière de l'Oregon. C'est à une heure du Pacifique mais c'est toujours la vallée de la Willamette, la région agricole où j'ai grandi. Il abrite l'Université d'État de l'Oregon. C'est la ville de vélo n°1 de l'État (même devant Portland !) et elle a juste assez de choses à faire pour nous satisfaire.

Après avoir choisi Corvallis, nous avons fait un effort pour y passer du temps. Nous emballions le chien le samedi matin, conduire quatre-vingt-dix minutes au sud, puis passez quelques heures à explorer la ville. Nous l'avons aimé - un parcelle . Toutefois, nous avions du mal à nous faire une idée des quartiers.

Entrez dans notre agent immobilier, Michael K. Un jour, il m'est venu à l'esprit que je pourrais peut-être « externaliser » l'apprentissage des quartiers de Corvallis. Recherche YouTube, Je suis tombé sur cette vidéo d'un agent immobilier racontant une visite en voiture de la ville.

Cela nous a tellement aidés tous les deux que nous avons contacté le narrateur pour lui demander s'il nous accepterait comme clients. Il a accepté. Depuis deux semaines maintenant, nous avons travaillé ensemble pour trouver un emplacement approprié.

Croquer les chiffres

Comme vous l'avez probablement entendu, il n'y a pas beaucoup de maisons à vendre en ce moment. je n'ai pas les chiffres exacts, mais ma mémoire me dit que le stock de logements aux États-Unis est environ la moitié de ce qu'il est généralement. Cela signifie que les cueillettes sont minces. Et quand tu cherches un logement dans une petite ville comme Corvallis, les cueillettes sont encore plus minces.

Toujours, il y a peut-être une douzaine de nouvelles annonces chaque semaine qui répondent à nos critères. Michael K. nous a mis en place un outil automatisé qui nous envoie un e-mail lorsque des maisons correspondant à ce que nous recherchons arrivent sur le marché. Plus, Je passe des heures chaque jour sur Zillow à regarder les autres maisons à vendre - juste au cas où, vous savez?

Parmi les maisons qui arrivent sur le marché et passent à travers notre filtre, peut-être que la moitié d'entre eux sont des endroits qui nous intéressent réellement :le prix est acceptable, la maison et la cour semblent bien adaptées à notre style de vie, etc.

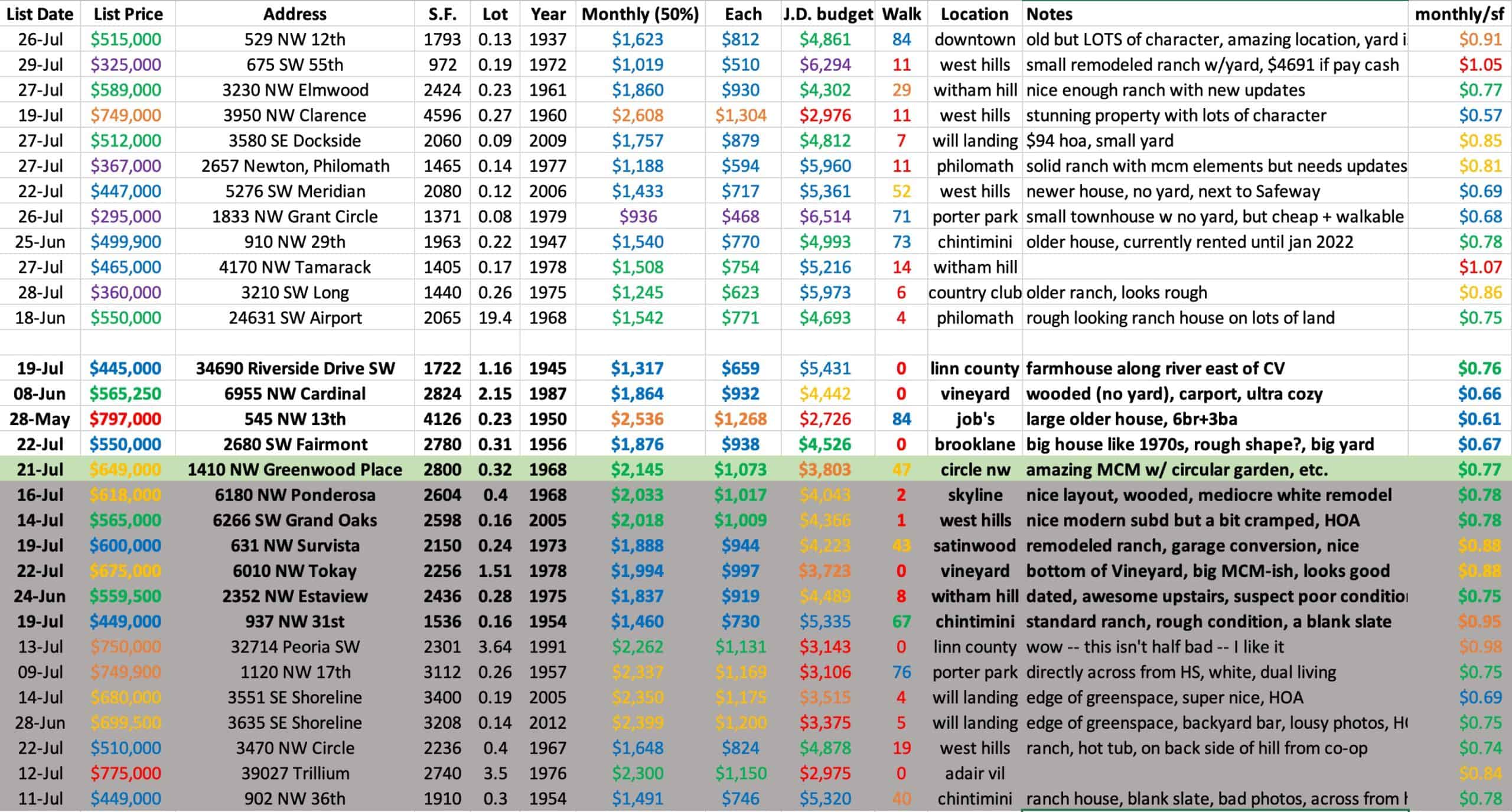

J'ai mis toutes ces correspondances dans une feuille de calcul qui ressemble à ceci [cliquez pour agrandir] :

Comme tu peux le voir, ma feuille de calcul ne suit qu'une poignée de statistiques, mais ce sont les statistiques qui sont les plus importantes pour moi. Je ne surveille pas les chambres et les salles de bain, par exemple, car notre filtre les filtre déjà. (Plus, Je pense que la superficie en pieds carrés est une approximation raisonnable pour les lits et les salles de bain.)

Voici les variables qui comptent le plus pour moi lors de la recherche d'une maison :

- Prix, bien sûr. Mais le prix n'est pas la seule considération financière, ni le plus important. Je ne veux pas payer trop cher pour une place, bien sûr, mais je considère l'acompte (et l'équité éventuelle) comme un transfert d'actifs. Je ne dépense pas 300 $, 000 si j'achète un 300 $, 000 maison. Je transfère simplement de l'argent de l'argent liquide à l'immobilier. (L'argent perdu en intérêts, cependant, est en effet une dépense.)

- Taille de la maison. De nouveau, cela sert de proxy pour d'autres choses, comme le nombre de chambres et de salles de bains.

- La taille du lot. Kim et moi aimons une grande cour. Nous reconnaissons, cependant, que nous n'allons pas trouver un acre de terrain au milieu d'une ville. Toujours, c'est bien d'avoir ce numéro à portée de main.

- Année de construction de la maison. Je veux savoir quand une maison a été construite pour diverses raisons. La date de construction peut me donner une idée approximative des problèmes d'entretien possibles. Plus, c'est aussi un bon guide pour le style et l'aménagement de la maison.

- J'ai trois colonnes de chiffres liés au coût mensuel de la maison. La colonne "Chaque" est la plus importante pour Kim. Cela montre sa part du paiement du logement chaque mois. Le "J.D. « budget » est la plus importante pour moi. Le "J.D. « budget » suppose que j'utilise mes économies pour verser un acompte de 50 %, puis calcule quel serait mon budget mensuel après ma part du paiement du logement. (Rappelez-vous :ce nombre est de 7588 $ dans notre location actuelle et il était de 2059 $ dans notre dernière maison.)

- Score de marche. J'aime un quartier piétonnier. Le Walk Score n'est pas parfait pour ma situation - je m'en fiche si je suis proche d'une école - mais c'est assez proche. Ma principale préoccupation est que je suis à quelques pas d'une épicerie. C'est un énorme affaire à moi. À distance de marche d'un parc serait bien aussi.

- Emplacement. Dans quel quartier se situe la maison ?

- Remarques. Ceci est un fourre-tout pour des informations comme l'état apparent de la maison, Frais HOA, etc.

En pratique, l'élément le plus important de la feuille de calcul est le « J.D. colonne "budget". Sans blague :j'ai tendance à me souvenir de tous les autres détails sur les différentes maisons. Compte tenu de ma mémoire notoirement mauvaise, c'est un peu un choc.

Comme tu peux le voir, J'ai aussi tout codé par couleur. J'utilise le bon vieux ROYGBIV, le rouge étant la « mauvaise » extrémité du spectre et le violet étant la « bonne » extrémité. Cela me permet de jeter un coup d'œil sur la feuille de calcul et de savoir, dire, que la maison Grant Circle me donne un incroyable budget, mais la maison Clarence me mettrait presque dans la même situation financière que la maison que nous venons de vendre. (Cette maison Grant Circle semble parfaite sur le papier, n'est-ce pas ? Ce n'est pas. C'est une location qui a connu des amours difficiles dans le passé.)

Quelques autres notes rapides :les maisons indiquées en gras sont les maisons que nous avons visitées en personne. Les lignes ombrées représentent les maisons sous contrat, ne sont donc plus disponibles. Et cette seule ligne verte ? Bien, c'est la maison sur laquelle nous avons fait une offre.

Faire une offre

Kim et moi avons visité onze maisons maintenant. Quelques-uns d'entre eux semblaient bien sur les photos mais n'étaient pas de bons matchs en personne. La plupart étaient moyens. Mais une – la maison Greenwood – était incroyable. c'était un ajustement presque parfait. (Pourquoi presque parfait? Tout d'abord, le prix. Seconde, le potentiel piétonnier était marginal.)

Nous avons visité la maison Greenwood samedi après-midi. Nous l'avons aimé. Alors que nous roulions autour de Corvallis le reste de la journée, nous avons discuté si nous devions ou non faire une offre. "Je pense que ça va être hors de notre gamme de prix, " J'ai dit. "Ça ne va pas se vendre 649 $, 000. Vous avez entendu Michael. Il l'a appelé une "patate atomique". Il pense que ça ira pour beaucoup, beaucoup plus."

"Je connais, ", a déclaré Kim. « Mais ne pensez-vous pas que nous le regretterions si nous ne le faisions pas au moins essayer faire une offre ?

"Oui, " J'ai dit. "Nous le regretterions beaucoup."

Ce soir-là, nous avons rencontré Michael pour passer en revue la paperasse. Ensuite, j'ai passé la majeure partie du dimanche à parcourir les chiffres sur d'autres feuilles de calcul. (Quoi ? Vous pensiez que je n'en avais qu'un ?!?)

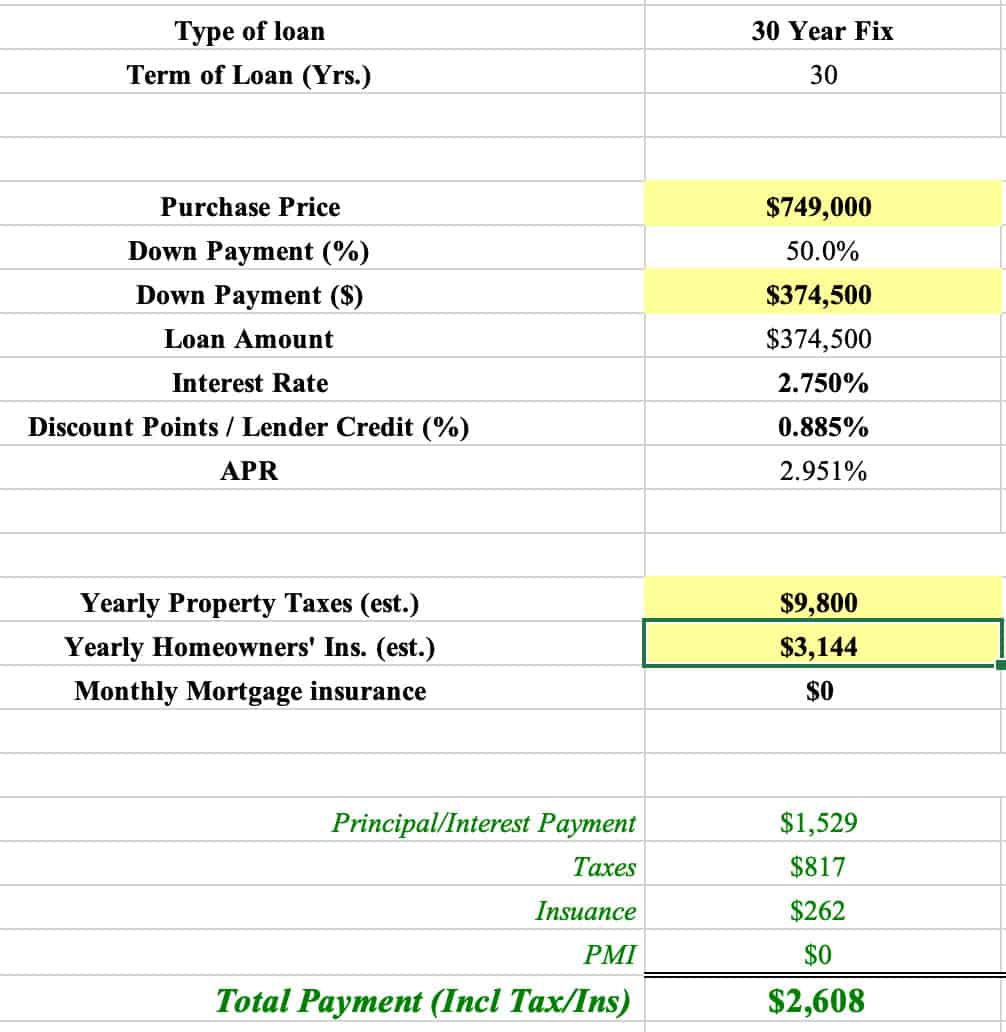

Pendant que j'ai ma feuille de calcul personnelle pour le suivi des propriétés, la feuille de calcul qui compte le plus est celle de Michael S., notre courtier hypothécaire. Ce fichier nous permet de faire des projections en utilisant réel des chiffres tels que l'acompte, impôts fonciers, et les taux d'intérêt actuels.

Si nous modifions l'une des variables de la feuille de calcul hypothécaire, nous modifions nos obligations financières projetées. Comme vous pouvez l'imaginer, cela peut conduire à beaucoup, de nombreuses permutations de mensualités et d'acomptes.

En général, Kim et moi prévoyons de faire ce qui suit :je ferai un acompte de 50 % sur l'argent que j'ai en main après avoir vendu notre dernière place. Elle et moi partagerons ensuite le paiement hypothécaire mensuel à 50/50. Cela devrait fonctionner pour 95% des scénarios que nous explorons.

Afin que nous puissions faire une offre sur Greenwood, cependant, nous avons dû rompre avec notre plan standard. Nos hypothèses par défaut me conduiraient à gagner 325 $, 000 acompte sur le 649 $, 000 prix catalogue, alors mon budget mensuel serait de 3803 $. Mais nous savions que Greenwood n'allait pas se vendre 649 $, 000. Il se vendrait pour quelque chose de plus. (Probablement beaucoup Suite.)

Finalement, nous avons pensé que nous devions offrir au moins 100 $, 000 sur demander. Heureusement, les vendeurs autorisaient les clauses d'indexation, ce qui signifiait que nous pouvions offrir 750 $, 000+ sans risquer de surenchérir sur quelqu'un d'autre, dire, 30 $, 000.

Après de nombreux débats internes (et même quelques discussions externes avec Kim), J'ai décidé que je serais prêt à acheter cette maison si je pouvais maintenir mon budget prévisionnel à environ 3800 $ par mois. C'est assez proche de mes dépenses actuelles pour que je me sente bien avec ça. Pire cas, Je trouverais un travail à temps partiel pour combler l'écart, droit?

Le dimanche soir, Je proposerais un montant d'offre :777 $, 7777 avec un 250 $, 000 acompte. Cela me donnerait mon budget de 3800 $/mois en supposant que Kim était prête à payer 1200 $ par mois pour le logement (ce qu'elle était). Avec un acompte à 50% ? Bien, alors mon budget serait de 900 $ inférieur chaque mois. Encore mieux que dans la maison que nous venons de vendre, mais moins que ce que je veux.

L'offre que nous avons soumise dimanche soir ressemblait à ceci :

- Nous avons offert un 677 $, 000 prix de départ — 28 $, 000 sur demander. Mais notre offre a augmenté par tranches de 7 $, 777 jusqu'à un prix maximum de 777 $, 777. Nous proposions de battre d'autres offres de 7 $, 777 jusqu'à notre limite.

- Nous avons convenu de « pas de réparations ». On ferait quand même une inspection, qui nous permettrait de nous retirer du marché si nous trouvions quelque chose de catastrophique, mais nous ne demanderions pas au vendeur de faire des réparations.

- Nous avons inclus un 50 $, 000 écart d'évaluation vaciller. Si notre offre était acceptée à 760 $, 000 mais la maison évaluée à 720 $, 000, Je compenserais ces 40 $, 000 de différence avec mes réserves de liquidités.

Les 36 heures suivantes ont été douloureuses pour Kim. Elle s'était investie émotionnellement dans la maison. Alors que j'espérais que nous gagnerions la guerre des enchères, notre agent lui-même a écrit une autre offre pour la maison ! — J'étais étonnamment cool et recueilli à propos de tout ça.

Avancer

Michael K. a appelé mardi matin. Il n'a pas tourné autour du pot. « Votre offre n'a pas été acceptée, » a-t-il déclaré sans préambule (ce que j'ai apprécié). « Je suis un peu surpris. Vous avez écrit une offre forte.

À l'heure actuelle, nous ne savons pas combien d'offres Greenwood a reçues et nous ne connaissons pas le montant de l'enchère gagnante. Nous ne le saurons pas avant la fermeture de l'endroit dans quelques semaines. Mais nous mourons d'envie de savoir combien nous devions offrir de plus pour acheter l'endroit.

Finalement, cependant, nous n'avons aucun regret. Nous savons que nous avons fait l'offre la plus élevée possible. Nous n'aurions rien pu faire de plus sans compromettre nos autres objectifs financiers. Nous sommes en paix avec ce résultat.

Maintenant, bien que, c'est le retour à la recherche d'un logement. Nous avons déjà prévu quelques visites à domicile pour demain après-midi. Les endroits semblent prometteurs - et l'un d'eux est beaucoup moins cher que celui de Greenwood ! Je garde espoir que nous trouverons une belle maison à Corvallis avec un quartier piétonnier, une cour pour nos animaux, et un espace pour que Kim fasse du yoga et du jardinage.

Toujours, une partie de moi sait que nous ne sommes là que depuis deux semaines. Les gens qui ont acheté notre maison en mai faisaient des emplettes pour dix mois . Le marché est fou en ce moment, avec beaucoup plus d'acheteurs que de vendeurs.

Qui sait? Peut-être que j'écrirai des récapitulatifs d'offres tout au long de l'hiver et jusqu'à l'été prochain. Mais j'espère bien que non !

-

Deuxième chèque de relance :combien d'argent pourriez-vous obtenir ?

Si vous attendez une prochaine série de paiements de relance, lattente touche peut-être bientôt à sa fin, du moins si un groupe bipartite de législateurs fédéraux y est pour quelque chose. Un groupe

-

La compétence de sensibilisation va changer votre vie

Jai remarqué que presque toutes mes conversations sur lamélioration dun aspect de la vie, quil sagisse de vos finances, santé, ou des relations, tournent toujours autour de la compétence de la conscie

-

7 façons de rembourser les dépenses imprévues

Vos finances sont-elles prêtes à faire face à une situation durgence ? (iStock) La vie est pleine dincertitudes, et bien quil puisse sembler impossible de prévoir des dépenses imprévues, votre batea

-

Que sont les fonds communs de placement et comment fonctionnent-ils?

Vous ne savez pas comment commencer à investir par vous-même ? Placer votre argent dans un fonds commun de placement signifie que vous ne ferez pas cavalier seul. Un fonds commun de placement est un

budget

- Comment choisir un logiciel de budget domestique

- 10 avantages incroyables de la budgétisation de votre argent

- 6 signes que votre logiciel de finances personnelles vous simplifie la vie

- Gelez vos coûts de climatisation - 15 façons d'économiser de l'argent sur le refroidissement de votre maison

- Comment sortir de la dette, Rapide! Un guide étape par étape

- Comment inclure des dépenses sans culpabilité dans votre budget

-

Acomptes expliqués (Combien devriez-vous payer ?)

Acomptes expliqués (Combien devriez-vous payer ?) Vous préparez un achat important ? Assurez-vous de vous renseigner au préalable sur les acomptes. Cest assez rare dacheter une maison, auto, Alliance, ou tout type dobjet coûteux en espèces sans épuis...

-

Façons bon marché de décorer un aquarium

Façons bon marché de décorer un aquarium Maintenant que vous avez consacré du temps et de largent à la colonie de poissons de vos rêves, il est compréhensible que vous souhaitiez héberger vos animaux de compagnie sous-marins dans une oasis a...

-

11 avantages de carte de crédit qui rendent la vie plus facile et beaucoup plus amusante

11 avantages de carte de crédit qui rendent la vie plus facile et beaucoup plus amusante Je pensais savoir tout ce quil y avait à savoir sur lutilisation des avantages de la carte de crédit. Et puis lannée dernière, Javais besoin - et je veux dire, nécessaire — des billets pour une cert...

-

Que sont les FPI de détail ?

Que sont les FPI de détail ? Les FPI de détail sont un type de FPI qui possède et gère des propriétés de vente au détail dans les quartiers daffaires centraux et les zones haut de gamme. Elle loue les surfaces commerciales à des ...