Budgétisation des immobilisations avec taux de rendement interne (TRI)

Budgétisation du capital avec taux de rendement interne (TRI) est l'une des approches les plus courantes adoptées par une entreprise qui envisage un projet. C'est l'approche que vous devez utiliser si vous voulez voir le pourcentage de retour offert par un projet donné.

Notions de base

Dans l'équation de base :

Valeur actuelle nette (VAN) =flux de trésorerie / (1 + TRI)^ période de temps - VAN

La relation est résolue pour le TRI et le taux de rendement est implicite pour le projet. Celui-ci est ensuite comparé au coût du capital de l'entreprise. Si le TRI dépasse le coût du capital de l'entreprise, vous devriez investir dans le projet. Si le TRI est inférieur au coût du capital, le projet doit être rejeté.

Désavantages

Le plus gros inconvénient de l'utilisation du TRI dans les décisions de budgétisation des immobilisations est que vous ne devez pas l'utiliser pour comparer plusieurs projets. Contrairement à, VAN, qui vous donne un nombre de valeur absolue, IRR vous donne un pourcentage. Le projet A peut avoir un TRI plus élevé que le projet B, par exemple, mais une VAN inférieure. Cela signifie que si le projet A est plus rentable en interne, le projet B crée plus de richesse pour les actionnaires. La création de richesse pour les actionnaires est l'objectif de la gestion, vous devez donc être conscient de ces différences lorsque vous comparez des projets.

-

Qu'est-ce que la National Automated Clearing House Association (NACHA) ?

La National Automated Clearing House Association (NACHA) est chargée de maintenir tout ce qui concerne ladministration, développement, et la gouvernance du réseau ACH. Le réseau Automated Clearing Hou

-

Comment changer une adresse sur une carte médicale

Une carte médicale est une carte dassurance maladie délivrée par lÉtat, également connue sous le nom de Medicaid. Medicaid aide les personnes qui nont pas les moyens de soffrir seules des soins de san

-

Un Reverse Stock Split est-il bon ou mauvais ?

Dans un regroupement dactions, la société augmente le cours de laction en réduisant proportionnellement le nombre dactions en circulation. Par exemple, dans un regroupement dactions de 100 pour 1, un

-

72% des travailleurs ont du mal à trouver le bon côté. 3 conseils pour affiner vos choix

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

budget

- Créer un budget mensuel en pensant à la retraite

- Comment créer un budget base zéro ?

- Achats en pleine conscience :apprendre à réfléchir sur les choses que nous achetons et possédons

- 3 caractéristiques essentielles d'un programme de budgétisation

- 8 façons peu coûteuses d'augmenter la valeur de votre maison

- 10 façons simples de mieux gérer votre argent en 2021

-

Qu'est-ce que la crypto-monnaie ?

Qu'est-ce que la crypto-monnaie ? Par définition, « crypto-monnaie » est une monnaie numérique ou virtuelle sécurisée par cryptographie, ce qui rend presque impossible la contrefaçon ou la double dépense. Presque toutes les crypto-mon...

-

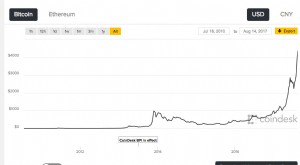

Valeur Bitcoin

Valeur Bitcoin La valeur de Bitcoin a fluctué depuis sa création en 2009. La valeur de Bitcoin a varié de 0,10 $ à plus de 7 $, 000,00 depuis sa création. Valeur Bitcoin 2015 :Entre environ 200 $ – 300 $ USD ...

-

Qu'est-ce qu'un titre non couvert ?

Qu'est-ce qu'un titre non couvert ? Le terme titre non couvert renvoie à une définition légale des titres, dont les détails ne seront pas nécessairement divulgués à lInternal Revenue Service (IRS). Lautorité compétente qui procède à de ...

-

Comment faire flotter un titre de véhicule à vendre

Comment faire flotter un titre de véhicule à vendre Les concessionnaires automobiles lancent souvent des titres pour économiser de largent et du temps. Lorsquune voiture ou un camion est vendu, le titre doit être transféré du propriétaire initial au n...