Capital versé supplémentaire (APIC)

Qu'est-ce que le capital versé supplémentaire (APIC) ?

Le capital versé supplémentaire (APIC) est un terme comptable faisant référence à l'argent qu'un investisseur paie au-delà du prix nominal d'une action.

Souvent appelé « capital d'apport supérieur au pair, » L'APIC se produit lorsqu'un investisseur achète des actions nouvellement émises directement auprès d'une entreprise au cours de sa phase d'offre publique initiale (IPO). APIC, qui est détaillé dans la partie capitaux propres (SE) d'un bilan, est considérée comme une opportunité de profit pour les entreprises car elle leur permet de recevoir des liquidités excédentaires de la part des actionnaires.

Points clés à retenir

- Le capital versé supplémentaire (APIC) est la différence entre la valeur nominale d'une action et le prix que les investisseurs paient réellement pour cela.

- Pour être la partie "supplémentaire" du capital libéré, un investisseur doit acheter les actions directement auprès de la société lors de son introduction en bourse.

- L'APIC est généralement comptabilisé en capitaux propres au bilan.

- APIC est un excellent moyen pour les entreprises de générer des liquidités sans avoir à donner de garantie en retour.

Prime d'émission

Comment fonctionne le capital libéré supplémentaire (APIC)

Lors de son introduction en bourse, une entreprise a le droit de fixer le prix de ses actions qu'elle juge approprié. Pendant ce temps, les investisseurs peuvent choisir de payer tout montant supérieur à cette valeur nominale déclarée du prix d'une action, qui génère l'APIC.

Supposons que pendant sa phase d'introduction en bourse, la société XYZ Widget émet un million d'actions, avec une valeur nominale de 1 $ par action, et que les investisseurs enchérissent sur des actions pour 2 $, 4 $, et 10 $ au-dessus de la valeur nominale. Supposons en outre que ces actions se vendent finalement pour 11 $, faisant ainsi à l'entreprise 11 millions de dollars. Dans ce cas, l'APIC est de 10 millions de dollars (11 millions de dollars moins la valeur nominale de 1 million de dollars). Par conséquent, le bilan de l'entreprise détaille 1 million de dollars comme « capital versé, " et 10 millions de dollars à titre de " capital versé supplémentaire ".

Une fois qu'une action se négocie sur le marché secondaire, un investisseur peut payer ce que le marché supportera. Lorsque les investisseurs achètent des actions directement d'une entreprise donnée, cette société reçoit et conserve les fonds à titre de capital versé. Mais après ce temps, lorsque les investisseurs achètent des actions sur le marché libre, les fonds générés vont directement dans les poches des investisseurs qui vendent leurs positions.

APIC est enregistré lors de l'offre publique initiale (IPO) uniquement ; les transactions qui se produisent après l'introduction en bourse n'augmentent pas le compte APIC.

Considérations particulières

L'APIC est généralement comptabilisé dans la section SE du bilan. Lorsqu'une entreprise émet des actions, il y a deux entrées qui ont lieu dans la section des capitaux propres :actions ordinaires et APIC. La trésorerie totale générée par l'introduction en bourse est enregistrée en débit dans la rubrique capitaux propres, et les actions ordinaires et APIC sont enregistrées en tant que crédits.

La formule APIC est :

APIC =(Prix d'émission – Valeur nominale) x Nombre d'actions acquises par les investisseurs.

Valeur nominale

Étant donné que l'APIC représente de l'argent versé à la société au-dessus de la valeur nominale d'un titre, il est essentiel de comprendre ce que signifie réellement par. Tout simplement, « par » signifie la valeur qu'une entreprise attribue à ses actions au moment de son introduction en bourse, avant même qu'il n'y ait un marché pour la sécurité. Les émetteurs fixent traditionnellement les valeurs nominales des actions délibérément bas - dans certains cas aussi peu qu'un centime par action - afin d'éviter de manière préventive toute responsabilité légale potentielle, ce qui pourrait se produire si l'action chute en dessous de sa valeur nominale.

Valeur marchande

La valeur marchande est le prix réel d'un instrument financier à un moment donné. Le marché boursier détermine la valeur réelle d'une action, qui change continuellement au fur et à mesure que les actions sont achetées et vendues tout au long de la journée de négociation. Ainsi, les investisseurs gagnent de l'argent sur la valeur changeante d'une action au fil du temps, en fonction de la performance de l'entreprise et du sentiment des investisseurs.

Capital versé supplémentaire (APIC) par rapport au capital versé

Capital versé, ou du capital d'apport, est le montant total d'espèces ou d'autres actifs que les actionnaires ont donnés à une entreprise en échange d'actions. Le capital versé comprend la valeur nominale des actions ordinaires et privilégiées plus tout montant payé en excédent.

Prime d'émission, comme le nom l'indique, comprend uniquement le montant payé au-delà de la valeur nominale des actions émises lors de l'introduction en bourse d'une entreprise.

Ces deux éléments sont inclus l'un à côté de l'autre dans la section SE du bilan.

Avantages du capital versé supplémentaire (APIC)

Pour les actions ordinaires, le capital libéré se compose de la valeur nominale d'une action et de l'APIC, ces derniers pouvant apporter une part substantielle des fonds propres d'une entreprise, avant que les bénéfices non répartis ne commencent à s'accumuler. Ce capital offre une couche de défense contre les pertes potentielles, au cas où les bénéfices non répartis commenceraient à présenter un déficit.

Un autre énorme avantage pour une entreprise émettant des actions est que cela n'augmente pas le coût fixe de l'entreprise. L'entreprise n'a pas à effectuer de paiement à l'investisseur; même les dividendes ne sont pas requis. Par ailleurs, les investisseurs n'ont aucun droit sur les actifs existants de l'entreprise.

Après avoir émis des actions aux actionnaires, l'entreprise est libre d'utiliser les fonds générés comme elle l'entend, qu'il s'agisse de rembourser des prêts, acheter un bien, ou toute autre action pouvant bénéficier à l'entreprise.

Questions fréquemment posées

Qu'est-ce que le capital versé supplémentaire (APIC) ?

APIC est enregistré comme un crédit dans la section SE du bilan d'une entreprise et fait référence à l'argent qu'un investisseur paie au-dessus du prix nominal d'une action. APIC est un excellent moyen pour les entreprises de générer des liquidités sans avoir à donner de garantie en retour. Par ailleurs, L'achat d'actions lors de l'introduction en bourse d'une entreprise peut être incroyablement rentable pour certains investisseurs.

Le capital versé supplémentaire (APIC) est-il un atout ?

L'APIC est enregistrée dans la section capitaux propres du bilan d'une entreprise. La trésorerie totale générée par l'introduction en bourse est enregistrée en débit dans la rubrique capitaux propres, et les actions ordinaires et APIC sont enregistrées en tant que crédits.

Comment calculez-vous le capital versé supplémentaire (APIC) ?

La formule APIC est APIC =(Prix d'émission - Valeur nominale) x Nombre d'actions acquises par les investisseurs.

Comment le capital libéré augmente-t-il ?

Toute nouvelle émission d'actions privilégiées ou ordinaires peut augmenter le capital versé au fur et à mesure que la valeur excédentaire est comptabilisée.

Comment le capital libéré diminue-t-il ?

Le capital libéré peut être réduit par des rachats d'actions.

-

Comment déposer de l'argent sur un compte NetSpend

Personne qui dépose de largent dans un guichet automatique. La NetSpend Corporation a commencé à proposer ses cartes de débit prépayées en 1999. La carte a peut-être été conçue pour les clients sans

-

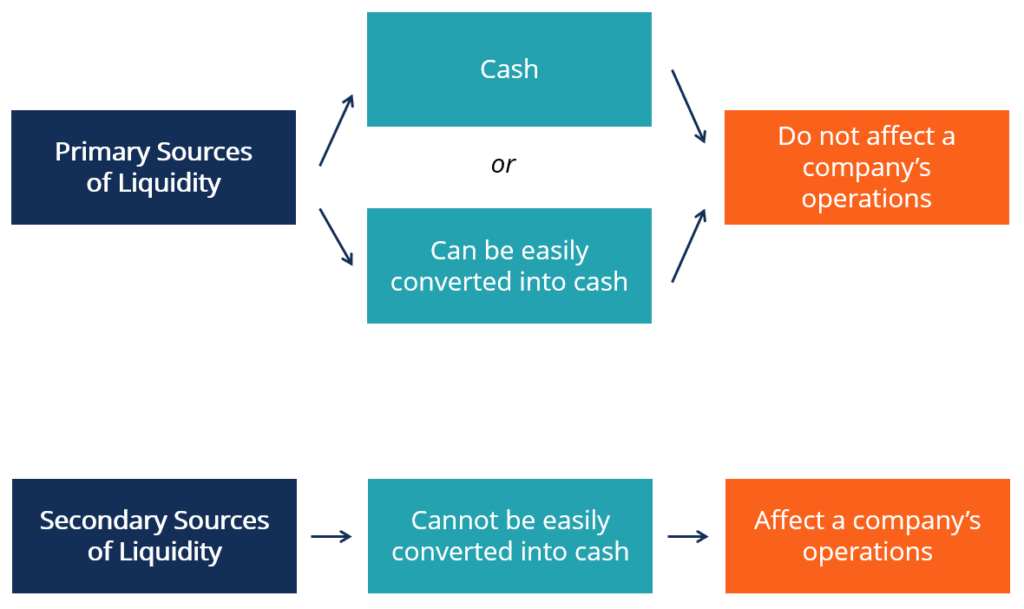

Quelles sont les sources de liquidité ?

Pour une entreprise, ses sources de liquidité sont toutes les ressources qui peuvent être utilisées pour générer du cash. Il existe généralement deux grandes classes de sources de liquidité pour une e

-

Comment un Gamma Squeeze a lancé GameStop Stock plus haut

Les actions de GameStop Corp. (NYSE :GME) sont sur une course folle, explosant au-dessus de 1, 500% de plus le mois dernier. Lune des principales raisons derrière cette histoire incroyable est ce quon

-

Préparez-vous à une correction du marché en apprenant des stratégies de trading

Cest la nature du marché boursier dêtre volatile. Après un énorme plongeon pendant la pandémie de Covid-19, le marché est revenu fort et est resté chaud pendant près dun an. Mais de nombreux experts p

Comptabilité

-

5 mouvements d'argent à faire quand il fait trop chaud pour sortir

5 mouvements d'argent à faire quand il fait trop chaud pour sortir La canicule arrive, êtes-vous prêt ? Pour beaucoup, lété marque le début de la saison des vacances, surtout pour les enfants ou ceux qui ont plusieurs semaines de congé. Bien quil soit bon de prendre ...

-

La Réserve fédérale va-t-elle lancer un dollar numérique ? Voici ce que nous savons

La Réserve fédérale va-t-elle lancer un dollar numérique ? Voici ce que nous savons Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

5 façons simples de démarrer l'investissement vert

5 façons simples de démarrer l'investissement vert Nous aimerions tous investir notre argent dune manière qui profite à nos finances tout en aidant à construire un monde meilleur. Si cela vous semble une chimère, ce nest pas. Linvestissement dimpact e...

-

Force relative

Force relative Quest-ce que la force relative? La force relative est une stratégie utilisée dans linvestissement dynamique et dans lidentification des actions de valeur. Il se concentre sur linvestissement dans de...