Qu'est-ce que le bénéfice ?

Le profit est la valeur restante une fois que les dépenses d'une entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenus est positive, on dit que l'entreprise a un bénéfice, et si la valeur est négative, alors il est dit avoir une perte ou le compte de résultat ou l'état des opérations, est un rapport financier qui fournit un résumé de a). D'autres termes qui signifient la même chose sont les gains et le revenu.

Types de bénéfices

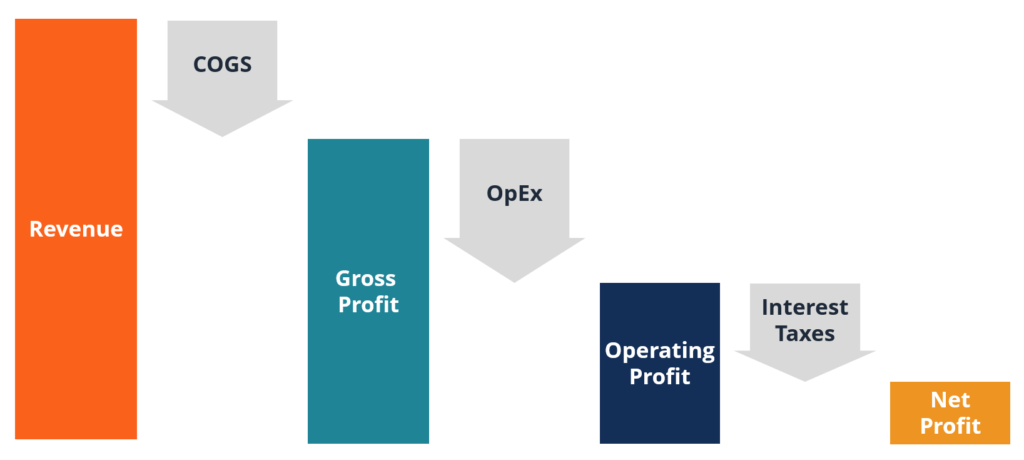

Il existe trois mesures courantes du profit :

1. Bénéfice brut

La marge brute est la valeur qui reste après le coût des ventes, ou coût des marchandises vendues (COGS), a été déduit du chiffre d'affaires. Il s'agit généralement du premier sous-total du compte de résultat pour la plupart des entreprises.

2. Résultat d'exploitation

Résultat d'exploitation, également appelé Bénéfices avant intérêts et impôts (EBIT)Guide EBITEBIT signifie Bénéfices avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires., est la valeur qui reste après que toutes les dépenses d'exploitation ont été déduites des revenus. Il s'agit généralement du deuxième sous-total du compte de résultat.

Des exemples de dépenses d'exploitation comprennent les dépenses de vente, commercialisation, La publicité, salaires et traitements, avantages sociaux, dépréciation, louer, commissions, et tous les autres coûts liés aux opérations courantes de l'entreprise.

3. Bénéfice net

Le bénéfice net (également appelé revenu net ou bénéfice net) est la valeur qui reste après toutes les dépenses, y compris les intérêts et les taxes, ont été déduits du chiffre d'affaires. Il s'agit du dernier chiffre situé en bas du compte de résultat.

Le chiffre du bénéfice net comprend les dépenses hors exploitation telles que les intérêts et les impôts. Il peut également être appelé revenu net.

Exemple de profit

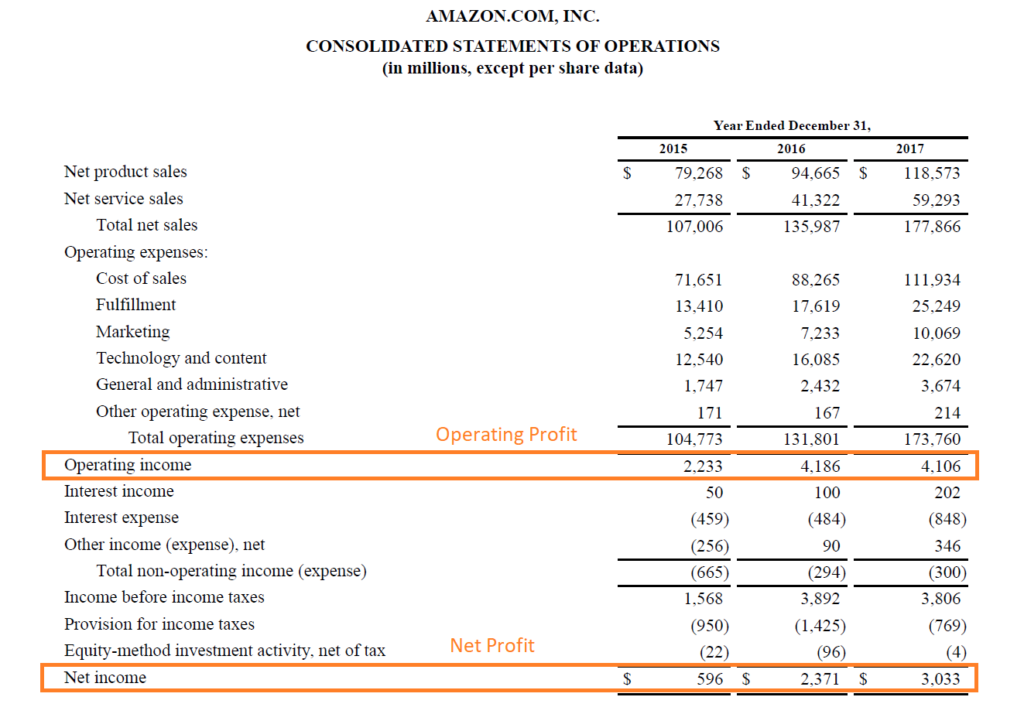

Vous trouverez ci-dessous une capture d'écran de l'état des opérations 2017 d'Amazon (compte de résultat) du cours avancé de modélisation financière de CFI. Comme tu peux le voir, Amazon n'a pas de sous-total de revenu brut, mais il a un résultat d'exploitation et un résultat net.

Pour 2017, en prenant des ventes nettes de 177,9 milliards de dollars et en soustrayant des dépenses d'exploitation de 173,8 milliards de dollars, vous arriverez à un résultat d'exploitation de 4,1 milliards de dollars. Puis, pour aller au bout, soustraire du montant des intérêts, impôts, et toutes autres dépenses pour arriver à un revenu net de 3,0 milliards de dollars.

Comme mentionné précédemment, il n'est pas obligatoire d'avoir un sous-total de profit brut, comme c'est le cas avec Amazon.

Flux de trésorerie par rapport aux bénéfices

Les flux de trésorerie et les bénéfices sont deux paramètres importants lors de l'évaluation des performances d'une entreprise, et chacun a ses avantages et ses inconvénients en tant que métrique.

Le cash-flow mesure la valeur réelle des liquidités générées par une entreprise, tandis que le revenu est un chiffre comptable qui utilise le principe de la comptabilité d'exercice Principe de la comptabilité d'exerciceLe principe de la comptabilité d'exercice est un concept comptable qui exige que les transactions soient enregistrées dans la période au cours de laquelle elles se produisent, outre le fait que.

Caractéristiques de la trésorerie :

- Affiche le changement réel en espèces sur une période de temps

- Utilisé dans la modélisation financière et l'évaluation d'entreprise pour calculer la valeur intrinsèque d'une entreprise

- Peut être grumeleux et inégal selon le calendrier des entrées et des sorties de trésorerie

Caractéristiques du profit :

- Affiche une image « plus fluide » des dépenses d'une entreprise au fil du temps

- Utilise des principes comptables tels que la comptabilisation des revenus, correspondant à, et les régularisations

- Comprend les dépenses non monétaires telles que l'amortissement, charges de dépréciation, et rémunération à base d'actions

Ressources additionnelles

Merci d'avoir lu ce guide pour comprendre les différentes mesures du revenu. CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! la désignation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour apprendre plus, ces ressources supplémentaires de la FCI seront utiles :

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Dépenses SG&ASG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation

-

Comment calculer les résultats des changements de taux de change

Vous pouvez trouver les taux de change dans un journal économique. Un taux de change est le coût déchange de la devise dun pays contre la devise dun autre pays. Les publications financières et les co

-

Que faire quand la bourse s'effondre

Peux tu le sentir? Cest la panique dans les rues ! Nous sommes en plein krach boursier et lhystérie recommence. Au moment où jécris ceci, le S&P 500 est en baisse de 6% aujourdhui – et de 17,3% par ra

-

Votre conseiller financier devrait-il avoir une obligation fiduciaire envers vous ?

Cest une triste réalité, mais les courtiers nagissent pas toujours dans votre meilleur intérêt. Et il ny a rien qui les oblige à le faire. Cest peut-être difficile à croire, mais les courtiers, spécia

-

Comment fonctionnent les comptes à solde zéro ?

Comment fonctionnent les comptes à solde zéro ? Quest-ce quun compte à solde zéro ? Un compte à solde nul est un compte qui est maintenu avec un solde intentionnel de zéro. Les entreprises les util

Comptabilité

- Qu'est-ce que le bénéfice avant impôt (EBT) par rapport au revenu avant impôt ?

- Définir les objectifs des comptes fournisseurs et comment l'automatisation des points d'accès peut vous aider

- Qu'est-ce que la comptabilité ?

- Les défis les plus difficiles des directeurs financiers en 2021

- Qu'est-ce que les revenus différés ?

- Guide essentiel de la fraude sur les comptes fournisseurs :types,

-

Meilleures cartes de crédit American Express de 2021

Meilleures cartes de crédit American Express de 2021 Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...

-

Comment gérer l'argent pour réussir financièrement dans l'armée américaine

Comment gérer l'argent pour réussir financièrement dans l'armée américaine Salut! Je suis Spencer, un officier de larmée de lair en service actif investissant pour lindépendance financière à lâge de 40 ans. Depuis 2016, ma femme et moi avons économisé la moitié de mon salair...

-

Quel est le taux de rotation des comptes fournisseurs ?

Quel est le taux de rotation des comptes fournisseurs ? Le taux de rotation des comptes fournisseurs, également appelé chiffre daffaires des dettes ou taux de rotation des créanciers, est un ratio de liquiditéRatios financiersLes ratios financiers sont cré...

-

Comment rechercher un achat important

Comment rechercher un achat important Faire un achat important est une grosse affaire – à la fois émotionnellement et financièrement. Il existe des études qui montrent que de nombreuses personnes ont un sentiment de perte lorsquelles dépe...