Que sont les coûts inventoriables ?

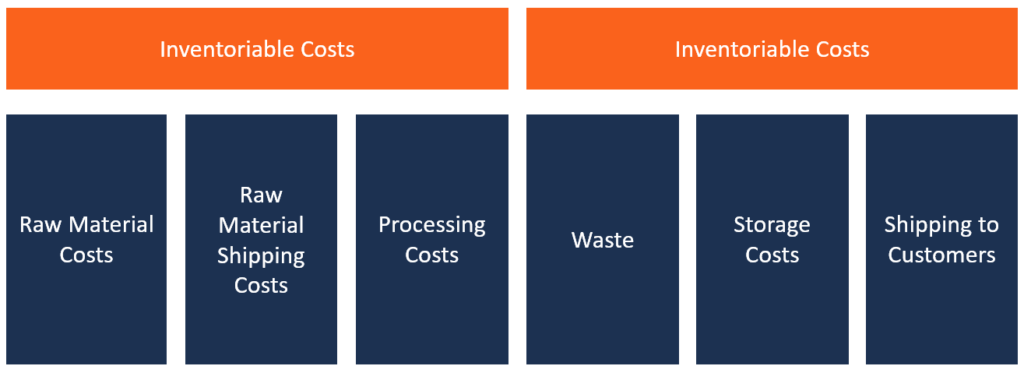

Coûts inventoriables, également connu sous le nom de coût des produits, se réfèrent aux coûts directs associés à la fabrication des produits et à leur préparation pour la vente. Souvent, les coûts stockables comprennent la main-d'œuvre directe, matières premières, frais généraux de fabrication, et l'affrètement.

Une fois qu'un produit est vendu à un client ou éliminé d'une autre manière, le coût du produit est imputé sur le compte de dépenses. Avant la vente de l'inventaire, il est inscrit au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. comme un atout. La vente de ces produits déplace les stocks du bilan vers la ligne de dépense du coût des marchandises vendues (COGS) dans le compte de résultat.

Les coûts stockables varient d'une industrie à l'autre, et ils peuvent également différer d'un fournisseur à l'autre tout au long de la chaîne d'approvisionnement. Par conséquent, ce qu'un fabricant considère comme des coûts stockables peut être différent de ce qu'un détaillant considère comme des coûts stockables. Par exemple, pour un détaillant, les coûts stockables comprennent tous les coûts liés à l'acquisition du produit auprès du fabricant jusqu'à ses locaux.

Cependant, pour un constructeur, leurs coûts stockables sont directement matériels, main-d'œuvre directe, et tous les frais généraux de fabrication.

Comment calculer le coût unitaire de production

Lorsque les gestionnaires veulent déterminer le coût de production par unité, ils réduisent tous les coûts liés à la production d'un lot donné de produits. Ils additionnent tous les coûts de production d'un lot et divisent la valeur obtenue par le total des unités produites, comme le montre la formule ci-dessous :

Coût unitaire du produit =(Total de la main-d'œuvre directe + Total des matériaux directs + Fournitures consommables + Fret entrant + Total des frais généraux alloués)/Nombre total d'unités

Une fois que les gestionnaires ont déterminé le coût unitaire de production, ils peuvent utiliser ces informations pour développer un modèle de tarification. Le modèle de tarification leur permet d'identifier le nombre d'unités dont ils ont besoin pour produire et vendre pour atteindre le seuil de rentabilité. Ceci est important car, pour qu'une gamme de produits soit rentable, ils doivent déterminer un prix unitaire qui couvre le coût unitaire et produit une marge bénéficiaire raisonnable qui couvrira tous les coûts fixes.

L'absence d'équilibre signifie que la production entraîne une perte et que le fabricant doit réagir en augmentant son prix de vente, réduire le nombre d'unités produites, ou fermer toute la gamme de produits.

Comptabilisation des coûts stockables

Les comptables utilisent le compte d'inventaire pour enregistrer les coûts d'inventaire. Cependant, lorsque le fabricant vend la marchandise, les coûts sont transférés à un compte de charges (COGSCost of Goods Vendu (COGS) Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût des matériaux, direct). Il permet aux comptables de suivre les revenus par rapport au COGS dans le compte de résultat, qui finissent par se retrouver dans les états financiers de l'entreprise en tant que bénéfices nets.

Exemple :Coûts inventoriables

Disons que la société X assemble des ordinateurs portables pour les revendre en Ontario, Californie. L'entreprise importe différentes pièces d'ordinateurs de diverses régions du monde et de différents fabricants. Par exemple, les affichages peuvent provenir des moniteurs CoolTouch, cartes mères et boîtiers en provenance de Chine, disques durs de Seagate, processeurs et RAM d'Intel, avec le reste des composants fabriqués en interne.

Pour agréger les coûts de fabrication stockables, le fabricant doit rendre compte de tous les frais encourus depuis le point d'acquisition jusqu'au moment où les marchandises sont amenées à leur entrepôt. Cela comprend tous les frais encourus avant et pendant le montage, tels que le coût d'acquisition de chaque pièce, main-d'œuvre directe, fret entrant, et tous autres frais généraux de fabrication.

Par conséquent, si produire 1, 000 pièces d'ordinateurs portables coûtent au fabricant 250 $, 000, le coût unitaire de production sera de 250 $ (250 $, 000/1, 000 unités). Pour atteindre le seuil de rentabilité et faire des bénéfices, une seule unité/ordinateur portable doit être vendue à un prix supérieur à 250 $. Initialement, la société enregistrera ces coûts dans les comptes d'inventaire. Une fois le produit vendu aux détaillants, il est enregistré en COGS dans le compte de résultat.

Coûts stockables par rapport aux coûts de la période

Le coût des affaires est divisé en deux catégories, selon que la dépense est capitalisée ou non dans le coût des marchandises vendues. Les deux catégories sont les coûts stockables et les coûts de période.

Les coûts stockables sont les coûts engagés pour la fabrication ou l'acquisition d'un produit. Ces frais sont initialement inscrits au bilan en actifs courants et n'apparaissent au compte de résultat qu'à la cession de la première unité. Une fois les produits vendus, ils sont imputés au compte de charges, et cela permet aux entreprises de faire correspondre les revenus d'un produit avec le coût des marchandises vendues. Des exemples de coûts de produits sont les matériaux directs, main-d'œuvre directe, et les frais généraux d'usine.

D'autre part, les coûts de période sont liés au passage du temps et ne sont pas inclus dans les coûts stockables. Si une entreprise n'a pas d'activités de production ou d'achat de stocks, l'entreprise n'encourra pas de coûts stockables, mais entraînera toujours des frais de période.

Les coûts de la période sont associés aux activités de vente de l'entreprise, et ils sont traités comme des dépenses dans l'année où ils surviennent. Les US GAAP exigent que tous les frais de vente et d'administration soient traités comme des coûts de période. Des exemples de coûts de période incluent les coûts de marketing, location de bureau, et le travail indirect.

Définition des termes

Matières premières – Se réfère à toutes les matières premières et sous-ensembles intégrés dans le produit final.

Main-d'œuvre directe – Désigne les coûts des employés engagés directement dans l'assemblage et la production d'un produit qui est affecté soit à un produit spécifique, centre de coûts, ou bon de travail. Par exemple, opérateurs de machines dans une ligne de production, employés sur les chaînes de montage, ou encore des agents techniques d'exploitation et de suivi des opérations de production.

Fret en entrée – Désigne les coûts associés au transport des intrants de production. Il est facturé lorsque les marchandises sont livrées du fournisseur au fabricant.

Frais généraux de fabrication – Désigne les coûts de fabrication autres que les coûts variables qu'un fabricant engage au cours d'une période de production donnée. Ce sont des coûts fixes qui sont directement liés à la fabrication d'un produit. Ils comprennent tous les coûts liés à la matière directe, et le travail direct. Par exemple, le coût de l'électricité nécessaire au fonctionnement des machines de fabrication est un coût indirect de fabrication.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- InventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Cycle d'exploitationCycle d'exploitationUn cycle d'exploitation (OC) fait référence aux jours nécessaires à une entreprise pour recevoir des stocks, vendre l'inventaire, et récupérer l'argent de la vente

- Formule du coût marginalFormule du coût marginalLa formule du coût marginal représente les coûts différentiels encourus lors de la production d'unités supplémentaires d'un bien ou d'un service. Le coût marginal

-

Les avantages et les inconvénients des coopératives de crédit

Photo:HowardLake Difficile de ne pas être agacé par les banques traditionnelles. De nombreuses institutions financières ne sont tout simplement pas incitées à fournir des services meilleurs et moins

-

Fonds conseillés par les donateurs :une façon populaire et avantageuse sur le plan fiscal de donner à une œuvre de bienfaisance

Avec la perspective dune administration Biden augmentant potentiellement les taux dimposition et réduisant de moitié les montants de lexclusion des droits de succession, certains contribuables aisés p

-

Que faire de l'argent d'un règlement judiciaire

Largent du règlement des poursuites peut être payé en une somme forfaitaire ou en plusieurs versements. Il existe deux types de règlement judiciaire :le règlement forfaitaire et le règlement structur

-

Combien de temps faut-il pour payer un acompte dans chaque État ?

Le rêve américain traditionnel commence généralement par de bons emplois, deux enfants, et une maison familiale pour grandir. Si vous rêvez dacheter une maison, alors vous avez probablement pris en co

Comptabilité

-

Qu'est-ce que la loi Celler-Kefauver ?

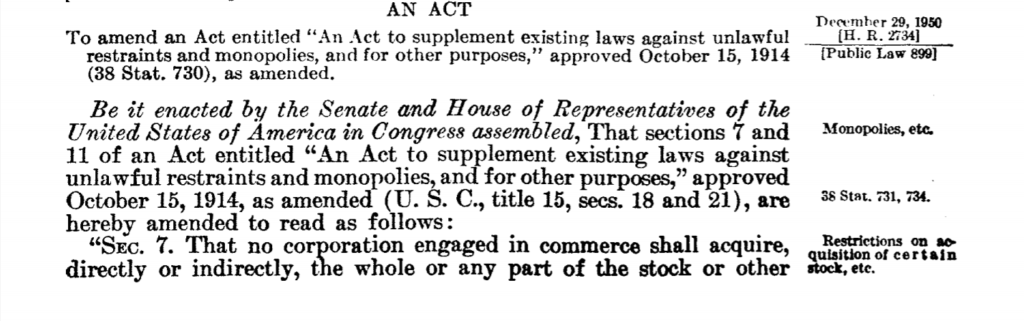

Qu'est-ce que la loi Celler-Kefauver ? Le Congrès des États-Unis a adopté le Celler-Kefauver Act en 1950 dans le but de renforcer les dispositions du Clayton Antitrust Act de 1914. Plus précisément, la loi a été promulguée pour combler une...

-

Moyens bon marché de transporter des animaux de compagnie

Moyens bon marché de transporter des animaux de compagnie Conduire votre animal de compagnie rendrait le voyage moins cher. Que vous vous déplaciez à travers le pays ou que vous voyagiez dun État à lautre, le transport de votre animal de compagnie nest pas ...

-

Comment commencer à investir avec 100 $ ou moins

Comment commencer à investir avec 100 $ ou moins Parmi les principaux piliers du bien-être financier :gagner, enregistrer, dépenser, investir, et protéger - investir peut souvent sembler effrayant, chose inconnue tapie dans le placard. Être frugal, ...

-

Techniques de suivi et d'évaluation de projet

Techniques de suivi et d'évaluation de projet Les graphiques sont couramment utilisés dans le suivi et lévaluation des projets pour mesurer les progrès. Le Project Management Institute définit un projet comme « un effort temporaire entrepris pou...