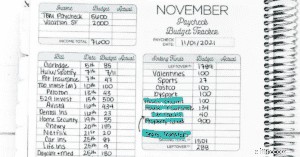

Pourquoi comparer les réels vs. Budget?

Gros plan d'une femme à l'aide d'une petite calculatrice.

Gros plan d'une femme à l'aide d'une petite calculatrice. La plupart des entreprises préparent un budget pour chaque activité dans laquelle elles s'engagent, ainsi que leurs opérations normales. À la fin de la période ou du projet, le budget est comparé aux coûts et revenus réels et les éventuelles différences entre le budget et les coûts et dépenses réels analysés. Cette pratique, appelé "analyse de variance, " est important en comptabilité de gestion, qui se concentre sur la production d'informations prospectives, comme l'élaboration des budgets et la mesure des performances, assister les managers dans la formulation des stratégies commerciales, planifier les activités commerciales et évaluer les résultats commerciaux.

Création d'un budget

Sur la base des informations de la comptabilité financière, les comptables en management créent souvent des plans budgétaires pour divers aspects des opérations d'une entreprise, et les gestionnaires peuvent ensuite les utiliser comme guide pour prendre des décisions plus éclairées. Alors que les comptables financiers mettent l'accent sur la conformité et la tenue de registres, les comptables en management prévoient et planifient l'évolution future des affaires et proposent des pistes d'action. La planification budgétaire fournit la base par rapport à laquelle les résultats réels peuvent être mesurés et évalués.

Mesurer les résultats

La mesure des résultats réels par rapport au budget vise à surveiller et à enregistrer les activités commerciales, dont les résultats sont utilisés pour une évaluation plus poussée des performances. La comparaison entre le réel et le budget montre souvent une différence, ou "écart, " qui peut être favorable ou défavorable. Par exemple, dans un budget de dépenses, un nombre réel inférieur au chiffre budgété serait considéré comme favorable, tandis que dans un budget de vente, un nombre réel plus élevé que le chiffre budgété serait considéré comme favorable.

Analyser les écarts

L'écart est analysé pour déterminer la cause de l'écart entre le réel et le budget. La planification des budgets et la mesure des résultats ne sont que le début du processus de comparaison entre le réel et le budget. La direction utilise le rapport budgétaire pour identifier les raisons de toute variation afin de pouvoir recommander des actions correctives appropriées. Les causes potentielles d'écarts défavorables peuvent inclure un budget irréaliste ou des performances inférieures à la moyenne.

Prendre des mesures

L'analyse des écarts informe mieux les gestionnaires sur les opérations commerciales en cours. Savoir ce qui a fonctionné et ce qui n'a pas fonctionné, les gestionnaires peuvent prendre des mesures de renforcement ou des actions correctives. Le but de la comparaison entre le réel et le budget est d'ajouter de la valeur à l'entreprise grâce à une meilleure planification, surveillance, évaluer et contrôler. La direction peut ajuster un budget à la hausse ou à la baisse pour mieux refléter la réalité et mettre en œuvre de nouvelles mesures de réduction des coûts ou de promotion des ventes.

-

Pourquoi je recommande la budgétisation du stylo au papier plutôt que les applications

En matière de budgétisation, vous pouvez choisir parmi de nombreux supports. Les applications populaires simplifient plus que jamais la budgétisation et le suivi de vos dépenses. Beaucoup de gens ai

-

4 avantages de donner et pourquoi c'est bon pour votre budget

Vous connaissez les concombres et le chou frisé, lair frais et leau, toutes ces choses sont bonnes pour vous. Et donner ? Eh bien, cela pourrait être comme un ciel bleu dans votre budget et du soleil

investir

- Définition d'un budget familial

- Qu'est-ce qu'un budget et pourquoi votre entreprise en a-t-il besoin ?

- Qu'est-ce qu'un budget équilibré ?

- Guide des compagnies aériennes à bas prix

- 4 raisons pour lesquelles créer un budget peut augmenter votre richesse

- Pourquoi j'aime les voyages à petit budget

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

- Pourquoi avez-vous besoin d'un budget personnel

- Pourquoi j'ai changé d'avis sur la budgétisation

-

Pourquoi je n'aime pas les outils budgétaires en ligne

Pourquoi je n'aime pas les outils budgétaires en ligne La raison peut vous surprendre. Je suis un fervent partisan de vivre avec un budget. Jai limpression que pratiquement tout le monde devrait établir un plan de dépenses décrivant où ira son argent afi...

-

Le budget ne fonctionne pas ? Ceux-ci pourraient être les raisons pour lesquelles

Le budget ne fonctionne pas ? Ceux-ci pourraient être les raisons pour lesquelles Si vous avez du mal à vous en tenir à votre budget, il est peut-être temps de faire quelques changements. Suivre un budget est lune des meilleures choses que vous puissiez faire pour vos finances. Av...