Les différences entre l'EBITA, l'EBITDA et le BPA

L'EBITA et l'EBITDA sont tous deux des flux de bénéfices, tandis que l'EPS, qui représente le bénéfice par action, est un autre niveau de bénéfice exprimé par action. EBITA est l'acronyme de gains avant intérêts, impôts et amortissement, et BAIIA est l'acronyme de gains avant intérêts, impôts, dépréciation et amortissement. EPS est basé sur le bénéfice net, qui peut également être appelé bénéfice après impôts. Par conséquent, les primaire les différences entre les trois différentes sources de revenus sont :

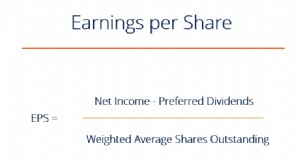

- Les bénéfices utilisés dans le BPA reflètent les déductions pour frais d'intérêts, impôts, dépréciation et amortissement.

- L'EBITA est égal au bénéfice plus les intérêts, impôts et amortissement.

- L'EBITDA est égal à l'EBITA majoré des amortissements.

- Le BPA est égal au bénéfice net divisé par le nombre d'actions ordinaires émises et en circulation.

Différentes utilisations

Les investisseurs et les créanciers accordent souvent plus d'importance aux résultats d'EBITA et d'EBITDA qu'au BPA. En rajoutant les dépréciations et amortissements, les deux articles non monétaires , donne une mesure des gains qui est plus proche du cash-flow brut que du bénéfice net . Les amortissements sont des dépenses à des fins comptables, mais n'entraînent pas de sorties de fonds directes.

BAIIA, en particulier, est privilégiée par les investisseurs car elle reflète les résultats indépendamment de la structure du capital, mesurée par les frais d'intérêt, et les allocations de capital fixe, tel que mesuré par l'amortissement. Les charges d'amortissement servent également à réduire le bénéfice uniquement sur une base comptable. En se concentrant sur l'EBITDA, en particulier dans les industries qui emploient des financement de la dette et sont capitalistique , permet aux investisseurs de comparer les résultats financiers indépendamment de ces éléments.

Évaluation de l'entreprise

L'EBITDA et le BPA sont des indicateurs clés utilisés dans l'évaluation des entreprises. Le ratio cours/bénéfice bien connu est calculé en divisant le cours de l'action d'une entreprise par son BPA. Cependant, dans la plupart des industries non financières, les investisseurs utilisent des multiples d'EBITDA à des fins de valorisation. Cela est vrai pour les entreprises publiques et privées. Les sociétés privées sont évaluées en appliquant des multiples dérivés de sociétés comparables cotées en bourse aux paramètres de la société en question, tels que la valeur comptable et l'EBITDA. Une autre méthode d'évaluation basée sur le marché obtient des multiples de transaction à partir d'acquisitions de participations majoritaires d'entreprises publiques et privées, et en appliquant ces multiples de la même manière.

En appliquant le ratio cours/bénéfice, calculé à l'aide de l'EPS, se traduit par un Valeur marchande des capitaux propres . L'application des multiples d'EBITA et d'EBITDA se traduit par valeur d'entreprise , duquel la dette portant intérêt doit être soustraite pour arriver à la valeur de marché des capitaux propres. En effet, le BPA reflète un flux de revenu après endettement qui n'est disponible que pour les actionnaires. L'EBITA et l'EBITDA reflètent les flux de trésorerie disponibles à la fois pour les actionnaires et les créanciers, parce que les déductions pour frais d'intérêt ne sont pas prises en compte dans le calcul.

-

7 différences financières entre la génération Y et la prochaine génération

On entend beaucoup parler des millennials et de leur argent, mais quen est-il de la génération derrière eux ? Les membres de la génération Z approchent maintenant de lâge adulte, et ont leurs propres

-

Rich VS Wealthy :principales différences entre les deux

Quand on pense à quelquun qui est riche contre riche, on pourrait penser que cest la même chose mais ce nest pas le cas. Pour certaines raisons, les mots riche et riche sont souvent utilisés à tort po

investir

- Les différences entre les billets à ordre et les chèques

- Les différences entre les simples vs. Intérêts composés

- Les différences entre une lettre de change,

- Les différences entre les vérifications personnelles et professionnelles

- Les différences entre une offre concurrentielle et une offre non concurrentielle dans une enchère de bons du Trésor

- Les différences entre les rendements des obligations de sociétés AAA et BAA

- Quelles sont les différences entre la maximisation de la richesse des actionnaires et la maximisation des bénéfices ?

- Les différences entre assurance et réassurance

- Les différences entre un Coverdell et un 529

-

Qu'est-ce que la formule du bénéfice par action (EPS) ?

Qu'est-ce que la formule du bénéfice par action (EPS) ? Le BPA est un ratio financierRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entrepr...

-

Quelle est la différence entre EBIT et EBITDA ?

Quelle est la différence entre EBIT et EBITDA ? La différence entre EBITEBIT GuideEBIT signifie Bénéfices avant intérêts et impôts et est lun des derniers sous-totaux du compte de résultat avant résultat net. LEBIT est également parfois appelé reve...