Relation entre le rendement attendu négatif et le bêta positif

Les analystes et conseillers financiers utilisent souvent le modèle d'évaluation des immobilisations pour déterminer le niveau de rendement auquel un investisseur doit s'attendre lors de l'achat d'un titre particulier et les effets que cela aura sur son portefeuille. Le bêta est un élément clé de ce modèle de tarification et une mesure du risque non diversifiable d'un titre.

Modèle d'évaluation des actifs financiers

Le modèle d'évaluation des immobilisations (CAPM) tente de définir la relation entre le rendement attendu d'un investisseur et le niveau de risque qu'il assume lors du choix d'un investissement particulier. Le modèle tente d'expliquer le comportement du prix d'un titre et l'impact qu'il aura sur le risque et le rendement de votre portefeuille. La mesure du risque de CAPM est bêta.

Bêta

Le bêta est une mesure de la relation entre le rendement d'un titre particulier et le rendement global du marché. C'est une mesure du risque non diversifiable d'un titre. Le bêta peut être positif ou négatif, même si la plupart du temps c'est positif. Un bêta positif signifie que le retour du titre évolue dans le même sens que le marché, alors qu'un bêta négatif montre que le rendement du titre évolue dans le sens inverse du rendement du marché. Par exemple, un bêta de 0,5 suggère que vous devriez vous attendre à ce que le rendement de l'action change de 0,5 % positif pour chaque variation de 1 % du rendement du marché.

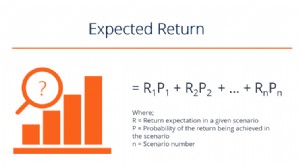

Retour attendu

Les principaux éléments du calcul de votre rendement attendu sont le rendement du marché, le taux de rendement sans risque et le bêta. Le taux de rendement sans risque est généralement mesuré en utilisant le rendement des obligations du Trésor pour la période en cours. Votre prime de risque, ou combien vous devez gagner pour compenser le niveau de risque que vous prenez lors du choix d'un titre particulier, est déterminé en soustrayant le taux de rendement sans risque du rendement global du marché et en le multipliant par le bêta du titre individuel. L'ajout de ce nombre au taux de rendement sans risque vous donnera le rendement attendu du titre.

La seule façon de produire un rendement attendu négatif avec un bêta positif est que le taux de rendement sans risque dépasse le rendement global du marché. Il est peu probable que cela se produise, car les investisseurs ne choisiront pas d'acheter des titres plus risqués sans la possibilité d'un meilleur rendement.

Contester le CAPM

Les prédictions et l'utilité de CAPM ont été contestées pendant des décennies. Alors que la plupart des analystes financiers étudient encore le modèle et l'utilisent de manière prédictive, il y a eu des théories entourant l'authenticité. Une théorie est que les actions hautement volatiles, heures supplémentaires, produire un rendement moyen négatif. Cela se produira même si bêta est positif, tant qu'il s'agit d'une grande valeur numérique. Cela nie la prémisse de base sur laquelle CAPM a été développé, mais cela peut arriver dans certains cas. Les experts financiers appellent souvent cela un « cygne noir, " ainsi nommé pour quelque chose qui est rare, mais vous pouvez le voir à un moment donné.

Diversifier un portefeuille

Si le rendement attendu de votre portefeuille global est négatif, il est probable que la plupart de vos titres aient un bêta négatif. Vous voudrez peut-être diversifier votre portefeuille en choisissant plus de titres avec un bêta positif pour aider à stabiliser le mouvement de votre portefeuille et produire un rendement plus susceptible de suivre le marché à la hausse. Un bêta positif suggère qu'un titre évoluera dans la même direction que le marché, ainsi, acheter plus de titres avec des bêtas positifs fournira une corrélation plus directe avec le mouvement du marché.

-

Qu'est-ce que l'analyse moyenne-variance ?

Lanalyse de variance moyenne est une technique que les investisseurs utilisent pour prendre des décisions sur les instruments financiers dans lesquels investir, en fonction du niveau de risque quils s

-

Qu'est-ce qu'un retour négatif ?

Un rendement négatif représente une perte économique subie par un investissement dans un projet, une entreprise, Un stock, ou dautres instruments financiers. À la suite dun échec dinvestissement, un r

Investissement

- Relation entre le coût marginal et le coût variable moyen

- Une entreprise peut-elle avoir un revenu net positif mais un cash-flow négatif pour la même année ?

- Relation entre le rendement attendu négatif et le bêta positif

- Relation entre franchise et prime

- Obtenez des résultats positifs avec des transactions sur base négative

- La relation entre un bilan et un compte de résultat

- Rebondir après un retour négatif

- La relation entre les obligations d'État et la dette nationale

- Quelle est la relation entre les prix du pétrole et l'inflation ?

-

Relation entre le taux d'intérêt et l'investissement

Relation entre le taux d'intérêt et l'investissement Le niveau dinvestissement dans léconomie est sensible aux variations du taux dintérêt en vigueur. En général, si les taux dintérêt sont élevés, linvestissement diminue. Inversement, si les taux dintér...

-

Qu'est-ce que le rendement attendu ?

Qu'est-ce que le rendement attendu ? Le rendement attendu dun investissement est la valeur attendue de la distribution de probabilité des retours possibles quil peut fournir aux investisseurs. Le retour sur investissement est une variabl...