Les 4 types de prêts hypothécaires les plus courants

Je me suis retrouvé de manière inattendue à faire du shopping ce mois-ci (longue histoire), et même pour quelqu'un qui travaille dans le secteur financier, il y avait beaucoup de termes que je ne connaissais pas. L'une des étapes les plus déroutantes du processus d'achat d'une maison consistait à comprendre les différents types de prêts hypothécaires disponibles. Après une longue soirée passée à rechercher les différents types de prêts hypothécaires disponibles, j'étais enfin sur le point de faire mon choix, mais je le garde pour la fin.

Existe-t-il différents types de prêts hypothécaires ?

Absolument. Mais commençons par quelques termes hypothécaires de base que vous voudrez connaître avant de commencer votre propre expérience de magasinage hypothécaire. Il est important de comprendre ces termes

parce que les différences dans ces domaines sont ce qui rend chaque type de prêt hypothécaire unique.

-

Taux d'intérêt /avril - Un taux d'intérêt, ou APR, est ce qu'il vous en coûtera pour emprunter de l'argent sur la durée du prêt hypothécaire.

-

Frais de clôture - Ce sont des frais supplémentaires qui sont facturés lorsque vous achetez une maison. Ils peuvent représenter entre 2 % et 5 % du montant total de l'hypothèque.

-

Acompte - Il s'agit d'un montant minimum d'argent que vous devez payer d'avance pour garantir le prêt. Il est généralement exprimé en pourcentage du coût total de la maison.

-

Qualifications - Ce sont les différents critères que vous devez remplir pour être éligible à un type de prêt. Ceux-ci impliquent des domaines tels que vos antécédents financiers, le montant de l'hypothèque, l'emplacement de la maison et toute situation personnelle unique.

-

PMI/MIP - Lorsque vous empruntez de l'argent (un prêt) et que vous ne mettez pas beaucoup d'argent (un acompte), un petit supplément vous sera facturé chaque mois à titre d'assurance. La prime d'assurance hypothécaire, ou MIP, est un paiement initial tandis que l'assurance hypothécaire privée, ou PMI, est un paiement mensuel récurrent.

Now that we've got that out of the way, let's dive into the four most common types of mortgages available to homebuyers today.

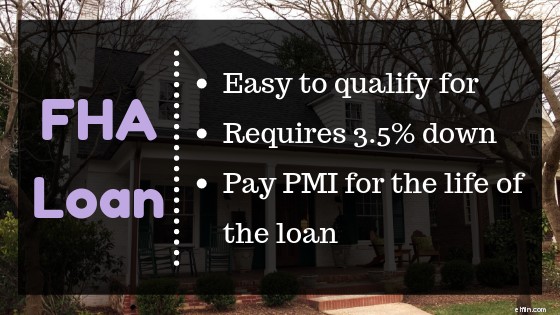

Prêt FHA

Un prêt FHA est un type de prêt hypothécaire populaire auprès des les acheteurs d'une première maison parce qu'ils sont faciles à qualifier (vous pouvez vous qualifier avec un mauvais crédit), nécessitent un faible acompte (3,5 %) et ont généralement des frais de clôture peu élevés. La Federal Housing Administration (FHA) travaille avec des prêteurs agréés en leur fournissant une assurance contre le risque de défaillance du propriétaire. Étant donné que le prêteur a réduit son risque, il peut vous proposer une meilleure offre.

Même s'il est facile d'obtenir des prêts FHA, il existe certains inconvénients. Leurs taux d'intérêt sont parfois plus élevés et vous pourriez être obligé de payer une assurance hypothécaire pendant toute la durée du prêt. Ces deux coûts supplémentaires s'additionnent pour payer beaucoup plus sur la durée du prêt.

-

Prêt qualifications : Vous devez être âgé d'au moins 18 ans, avoir un emploi stable vérifiable, un ratio d'endettement maximum de 43 % et avoir l'intention de vivre dans la résidence.

-

Acompte : Si votre cote de crédit est de 580+, vous pouvez déposer aussi peu que 3,5 %. Si votre pointage de crédit est inférieur (500 à 579), vous aurez besoin de 10 %. Une chose qui rend les prêts FHA uniques est le fait que 100% de l'acompte peut être un cadeau d'un ami ou d'un membre de la famille, tant qu'ils répondent également aux critères de prêt FHA. Il existe également des programmes d'aide à l'acompte comme SETH, TDHCA et TSAHC.

-

Montants approuvés :Ces montants varient en fonction du comté dans lequel vous vous trouvez.

-

Prêt tarifs : les taux de prêt FHA varient en fonction du comté et des taux du marché.

-

Assurance :FHA exige à la fois une assurance hypothécaire initiale et annuelle. (Rappelez-vous, c'est PMI et MIP) pour tous les emprunteurs, quel que soit le montant de l'acompte. Ces coûts supplémentaires sont ce qui peut rendre un prêt FHA coûteux pendant la durée du prêt.

Prêt AV

Comme les prêts FHA, les prêts VA sont des prêts garantis par une agence gouvernementale :cette fois, il s'agit des anciens combattants. Parce qu'il s'agit d'un prêt garanti par le gouvernement, les prêteurs sont plus susceptibles d'offrir des conditions favorables, comme un taux d'intérêt compétitif et aucun acompte. Pour être éligible à un prêt VA, vous devez être un soldat actuel ou ancien, qui a servi 90 jours consécutifs en temps de guerre ou 181 jours consécutifs en temps de paix, ou 6 ans de service dans la Garde nationale. Pour être admissible à un acompte de 0 $, vous devez également avoir un bon crédit.

Un élément important pour comprendre les prêts VA est de comprendre l'idée de "droits". Un droit est le montant que la VA garantira aux prêteurs en cas de défaut de paiement. En d'autres termes, c'est la part de votre hypothèque qui est garantie par la VA. Le montant de votre droit déterminera souvent le montant de la maison que vous pouvez vous permettre (les prêteurs approuvent généralement des prêts hypothécaires pouvant aller jusqu'à 4 fois le montant du droit).

Il existe deux types de droits aux prêts VA :de base et secondaire. Le droit de base est de 36 000 $ et le droit secondaire est de 77 275 $. Être admissible aux deux signifie que vous avez droit à un total de 113 275 $.

-

Prêt qualifications :Vous devez avoir 90 jours consécutifs de service en temps de guerre, 181 jours consécutifs de service en temps de paix ou 6 ans de service dans la Garde nationale. Les prêteurs examineront également des mesures plus traditionnelles telles que la cote de crédit, le taux d'endettement et l'emploi.

-

Acompte : Avec un prêt VA, vous pouvez déposer aussi peu que 0 $. Si le montant de l'hypothèque dépasse 453 100 $, vous devrez verser un acompte.

-

Montant approuvé : De nombreux facteurs détermineront le montant de votre approbation, l'un des principaux étant le montant de la garantie auquel vous avez droit. En règle générale, le montant de votre approbation sera égal à 4 x le montant de votre garantie.

-

Prêt tarifs : Constamment inférieur aux autres types de prêts.

-

Assurance : Les prêts VA ne nécessitent pas de PMI, mais ils nécessitent des frais de financement initiaux de 2,15 %.

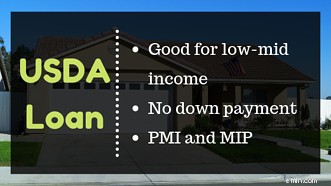

Prêt USDA

Un prêt USDA est un autre type de prêt hypothécaire qui est une excellente option pour les ménages à revenu faible à moyen qui cherchent à vivre dans les zones rurales. Maintenant, rural ne signifie pas vivre au milieu de nulle part. Plus de 97% du pays est classé comme rural. Pour obtenir un prêt USDA, vous devez rechercher un logement dans une zone qualifiée et répondre à certaines exigences de revenu.

Si vous êtes un acheteur d'une première maison, vous pourriez être admissible à un acompte de 0 $. Le prêt USDA, comparé à un prêt FHA, a un PMI inférieur. Cela dit, il existe des limites régionales qui plafonnent le montant du prêt hypothécaire pour lequel vous pouvez être approuvé. Oh, et au fait, USDA signifie United States Department of Agriculture.

-

Prêt qualités : Vous (l'emprunteur) devez répondre à certaines exigences de revenu et la propriété doit être dans l'une des zones qualifiées. Vos exigences de revenus varient en fonction du comté dans lequel vous vivez. La maison doit être votre résidence principale.

-

Acompte : Les prêts USDA ne nécessitent pas d'acompte, mais vous devrez quand même couvrir les frais de clôture. Les frais de clôture hypothécaire sont les frais payés par l'emprunteur. Ils représentent généralement environ 3 à 5 % du montant de votre prêt et sont généralement payés à la clôture (d'où le nom).

-

Montant approuvé : Chaque comté a une limite de montant d'approbation. Par exemple, j'écris ceci du comté de Fort Bend et la limite est de 210 800 $. Au sud d'ici, dans le comté de Galveston, la limite est de 199 400 $.

-

Prêt tarifs : Varie en fonction de votre pointage de crédit et du prêteur hypothécaire.

-

Assurance : Les prêts USDA nécessitent un paiement d'assurance initial (MIP) égal à 1% du prêt immobilier, puis un paiement annuel (PMI) de 0,35% du prêt. Même avec ceux-ci, vos frais d'assurance pour un prêt USDA sont généralement inférieurs à ceux d'un prêt FHA.

Prêt conventionnel

Une de ces choses n'est pas comme les autres. Jusqu'à présent, tous les prêts dont nous avons parlé sont garantis par une agence gouvernementale. Les prêts conventionnels ne le sont pas. Les prêts garantis par une agence sont plus faciles à obtenir, mais en fonction de vos antécédents financiers, vous pourriez trouver une meilleure offre avec un prêt conventionnel.

Ou, vous devrez peut-être envisager un prêt conventionnel selon le type de propriété qui vous intéresse. D'autres prêts ont des exigences de localisation ou de qualité, où un prêt hypothécaire conventionnel peut être utilisé pour une large gamme de logements, y compris des immeubles de placement locatifs.

L'une des principales raisons pour lesquelles les prêts conventionnels peuvent être une décision financière plus judicieuse est que, contrairement au prêt FHA, votre PMI disparaît lorsque vous atteignez 78 % de prêt à la valeur ou si vous mettez 20 % d'acompte.

- Prêt qualités : L'emprunteur doit avoir une cote de crédit minimale comprise entre 620 et 640, un revenu vérifiable et un ratio d'endettement maximum de 43 %.

- Acompte : 5%-20%, dont une partie peut être un cadeau. Il n'existe aucun programme d'aide à la mise de fonds disponible pour les prêts conventionnels.

- Montant de l'approbation : Le prêt conventionnel standard limite 484 350 $ pour une maison unifamiliale. Cependant, cela peut être plus élevé si vous vivez dans une zone désignée à coût élevé.

- Prêt tarifs : Cela dépend en grande partie de vos antécédents financiers et des conditions du prêt. Certains sont à taux fixe et d'autres à taux variable (souvent appelés prêts hypothécaires à taux variable ou ARM).

- Assurance : Uniquement nécessaire jusqu'à ce que vous ayez 20% d'équité. Le PMI est moins cher que pour les prêts FHA.

Mon expérience de magasinage hypothécaire

Tous ces types de prêts hypothécaires ont des avantages et des inconvénients qui leur sont associés. Trouver celui qui vous convient dépend en grande partie de quelques questions clés :

-

Quelle est la qualité de votre historique de crédit ?

-

Quel acompte pouvez-vous vous permettre ?

-

L'endroit où vous voulez vivre exclut-il les types d'hypothèque ?

In my personal story, the conventional loan was the best choice. My area wasn't eligible for USDA, I am not a veteran, and based on my finances the conventional loan made more financial sense. Once you know your best option, it is time to start shopping around for lenders and securing your pre-approval letter. Along the way, make sure you seriously consider the interest rate, closing costs, downpayment, and of course the mortgage loan qualifications and insurance needs. Bon shopping!

-

Types d'hypothèques | Prêts pour les acheteurs et les propriétaires

Au consommateur moyen, une hypothèque est un produit financier assez basique. Vous utiliserez les fonds du prêt pour couvrir la majeure partie du prix dachat de la maison, puis effectuer des rembourse

-

Les types de personnalité qui rapportent le plus d'argent

Quel type de personnalité gagne le plus dargent ? Points clés Des chercheurs ont découvert que votre type de personnalité Myers-Briggs peut avoir un impact sur vos revenus. Sur les 16 types de per

l'accession à la propriété

- Trois types de parts de marché

- Comment calculer le MCC

- La définition d'une hypothèque de maintien

- Types d'actions

- La chute du marché à l'automne 2008

- Quels types de dettes affectent le plus votre qualité de vie ?

- 4 types de comptes bancaires les plus courants

- Déductions fiscales :les allégements fiscaux les plus courants pour 2022

- 15 des gaspilleurs d'argent les plus courants

-

Le processus de refinancement hypothécaire

Le processus de refinancement hypothécaire Si la majorité de vos versements hypothécaires mensuels sont affectés aux intérêts plutôt quau solde de votre capital, vous cherchez peut-être à refinancer. Le refinancement est un moyen courant que d...

-

Comment vous protéger des réclamations d'assurance les plus courantes aux États-Unis

Comment vous protéger des réclamations d'assurance les plus courantes aux États-Unis Tout comme vous vous sentez bien en tant que propriétaire, Mère Nature peut lancer une boule de courbe qui nécessite des réparations majeures à votre maison et le casse-tête de déposer une réclamation...