Les différences entre les simples vs. Intérêts composés

L'intérêt composé rapporte des montants plus élevés que l'intérêt simple.

L'intérêt composé rapporte des montants plus élevés que l'intérêt simple. Les intérêts sur les comptes d'épargne et autres types de comptes sont calculés à l'aide d'intérêts simples ou composés. Les intérêts simples sont calculés uniquement sur le montant de l'acompte, tandis que les intérêts composés sont calculés sur le capital, plus les intérêts. Plus d'intérêts sont gagnés sur les dépôts lorsque la méthode de composition est utilisée.

Explication

La principale différence entre les intérêts simples et composés est que les intérêts simples sont calculés uniquement sur le montant du dépôt. L'intérêt simple n'est jamais calculé sur les intérêts déjà gagnés. À cause de ce, les intérêts composés donnent des montants plus élevés.

Intérêt simple

L'intérêt simple est calculé sur les dépôts en utilisant la formule suivante :Intérêt =capital multiplié par le taux multiplié par le temps (I =PRT). Avec un simple intérêt, les montants des intérêts ne sont généralement calculés qu'une seule fois. Par exemple, si une personne a acheté un certificat de dépôt (CD) de 500 $ qui contient un taux d'intérêt simple de six pour cent et est un dépôt de deux ans, il est calculé à l'aide de la formule d'intérêt simple. Pour calculer le montant des intérêts gagnés par le déposant, l'équation est :I =(500 $) x (6 %) x (2). L'intérêt gagné pour les deux années est de 60 $. Lorsque la personne rachète ce CD, il reçoit 560 $.

Intérêts composés

L'intérêt composé est l'intérêt gagné sur les dépôts plus les intérêts gagnés précédemment. Lorsqu'un dépôt rapporte des intérêts composés, le montant de l'investissement augmente plus rapidement. Les intérêts sont calculés plusieurs fois, en fonction de l'investissement. Les intérêts composés peuvent être composés quotidiennement, hebdomadaire, mensuel, trimestrielle ou annuelle. Si le CD de l'exemple ci-dessus a des intérêts composés calculés annuellement, l'intérêt est calculé différemment de ce qu'il était ci-dessus. La même formule est utilisée deux fois. Le premier calcul des intérêts est à la fin de la première année, en utilisant la même formule :I =(500 $) x (6 %) x (1). La réponse est 30 $. L'investissement vaut 530 $ à la fin de la première année.

A la fin de la deuxième année, le montant principal change. Par conséquent, l'équation change :I =(530 $) x (6 %) x (1). Cette réponse, 561,80 $, reflète la valeur totale de l'investissement après la deuxième année.

Différences dans l'exemple

La différence dans les réponses est causée par la différence dans la façon dont le montant des intérêts est calculé. Le même investissement vaut plus d'argent lorsque les intérêts sont composés. La différence dans cet exemple est minime, mais à mesure que le nombre d'années de l'investissement augmente, la différence peut donner des résultats plus variés.

-

Qu'est-ce que l'intérêt simple par rapport à l'intérêt composé ?

Dans cet article, nous discuterons des intérêts simples par rapport aux intérêts composés et illustrerons les principales différences qui peuvent survenir entre eux. Les paiements dintérêts peuvent êt

-

Rich VS Wealthy :principales différences entre les deux

Quand on pense à quelquun qui est riche contre riche, on pourrait penser que cest la même chose mais ce nest pas le cas. Pour certaines raisons, les mots riche et riche sont souvent utilisés à tort po

dette

- Les différences entre les billets à ordre et les chèques

- Les différences entre une lettre de change,

- Les différences entre les vérifications personnelles et professionnelles

- Les différences entre l'EBITA, l'EBITDA et le BPA

- Les différences entre assurance et réassurance

- Intérêt simple vs intérêt composé :les principales différences

- La magie des intérêts composés

- Quel est le lien entre les fonds communs de placement et les intérêts composés?

- Un guide sur les intérêts simples vs. Intérêts composés

-

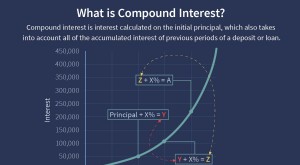

Intérêts composés

Intérêts composés Quest-ce que lintérêt composé ? Lintérêt composé (ou intérêt composé) est lintérêt sur un prêt ou un dépôt calculé sur la base à la fois du principal initial et des intérêts accumulés des périodes p...

-

Qu'est-ce que la formule d'intérêt composé?

Qu'est-ce que la formule d'intérêt composé? Commencer, il est important de comprendre dabord ce quest lintérêt composé. Les intérêts composés sont prélevés sur le montant initial - ou principal - dun prêt ou dun dépôt, plus les intérêts déjà ac...