Quelle est l'importance de la date sur un chèque personnel?

Une banque peut encaisser n'importe quel chèque si elle pense qu'il est valide et qu'il y a des fonds pour le couvrir.

Une banque peut encaisser n'importe quel chèque si elle pense qu'il est valide et qu'il y a des fonds pour le couvrir. La date d'un chèque personnel ou professionnel peut dicter la dernière possibilité dont dispose le bénéficiaire pour le déposer ou l'encaisser. Les banques ne sont pas tenues d'encaisser les chèques plus de six mois après la date du chèque, bien qu'ils puissent choisir de le faire de toute façon. Les banques peuvent également honorer les chèques personnels postdatés avant la date indiquée tant qu'elles estiment qu'il s'agit d'un chèque valide.

Vérifier les dates

La date d'un chèque est la date écrite ou imprimée par l'émetteur au recto du chèque. Il apparaît à droite des coordonnées de l'émetteur. Tout avis d'annulation figurant sur le chèque et le délai d'expiration du chèque est basé sur la date écrite. Cela signifie que la date du chèque démarre le compte à rebours pour que le bénéficiaire endosse le chèque, indépendamment du moment où le chèque a été effectivement envoyé ou du moment où le destinataire a reçu le chèque. Cela signifie également que si l'émetteur a inscrit le mauvais mois ou la mauvaise année sur un chèque, vous ne pourrez peut-être pas l'encaisser et devrez faire réémettre le chèque.

Chèques postdatés

Postdater les chèques est une pratique courante. Lors du paiement du loyer, services publics et autres factures, les particuliers peuvent envoyer un chèque plus tôt, mais postdater le chèque pour le jour où la facture est due. Il existe une idée fausse commune selon laquelle les banques n'encaisseront pas ou ne pourront pas encaisser les chèques avant la date inscrite sur le chèque. Cependant, ce n'est pas vrai. Une banque peut encaisser un chèque tant qu'elle n'a aucune raison de croire qu'il ne sera pas compensé ou à moins qu'elle ne pense que le chèque est frauduleux.

Chèques périmés

De nombreux chèques comportent des mentions telles que « nul 90 jours après la date du chèque ». La date « d'expiration » peut être exécutoire ou non. Si une entreprise a spécifiquement demandé à une banque de respecter la date « d'annulation », la banque peut refuser d'endosser le chèque après la date d'annulation. Autrement, il encaissera probablement le chèque jusqu'à six mois à compter de la date d'enregistrement. En vertu du Code de commerce uniforme, les banques ne sont pas tenues d'encaisser les chèques six mois après la date du chèque. Cependant, si la banque estime que le chèque est légitime et que le payeur a les fonds pour le couvrir, il peut choisir d'endosser le chèque.

Implications des chèques périmés

Si vous avez un chèque de plus de six mois et qu'une banque refuse de l'encaisser, vous n'avez pas forcément de chance. De nombreux États ont des lois sur les biens non réclamés qui obligent les particuliers et les entreprises à remettre leurs actifs à l'État si le bénéficiaire ne les a pas réclamés. Par exemple, l'État de Californie oblige les entreprises à remettre les chèques de paie non encaissés au bout d'un an. Si une banque refuse d'encaisser votre chèque périmé parce que l'entreprise a cessé ses activités ou que le compte n'existe plus, contactez votre État et renseignez-vous sur les biens non réclamés.

-

Quelle est la date d'expiration?

La date de péremption, dans le négoce de produits dérivés, fait référence à la date à laquelle des options ou des contrats à terme Contrat à terme Un contrat à terme est un accord dachat ou de vente d

-

Quel est le chèque moyen de la Sécurité sociale ?

La sécurité sociale offre un chèque de prestations mensuel à de nombreux types de bénéficiaires. Depuis mai 2021, le chèque moyen est de 1 $, 430.73, selon la Social Security Administration – mais ce

budgétisation

- Quels sont les types de traites bancaires ?

- Quelle est la signification de la conversion en ACH dans le secteur bancaire ?

- Que signifient les chiffres sur un chèque personnel?

- Chiffres au bas d'un chèque personnel expliqué

- Qu'est-ce qu'un lien personnel ?

- Quelle est la différence entre un chèque personnel et un chèque bancaire ?

- Quelle est la légalité d'un chèque postdaté ?

- Qu'est-ce qu'un chèque sans provision ?

- L'importance des finances personnelles

-

Quel est le meilleur logiciel de finances personnelles ?

Quel est le meilleur logiciel de finances personnelles ? Compte tenu de la myriade doptions disponibles sur le marché aujourdhui, il peut être difficile de choisir le meilleur logiciel de finances personnelles. La technologie moderne nous a fourni un logici...

-

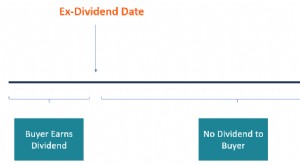

Quelle est la date de détachement du dividende ?

Quelle est la date de détachement du dividende ? La date ex-dividende est un terme dinvestissement qui détermine quels actionnaires sont éligibles pour recevoir les dividendes déclarés. Lorsquune entreprise annonce un dividende, le conseil dadminist...