Le régime de retraite de la Saskatchewan expliqué

Le Grand Nord blanc abrite certains des régimes de retraite du secteur public les mieux gérés au monde, comme le Régime de retraite des enseignantes et des enseignants de l'Ontario, le Régime de retraite des employés municipaux de l'Ontario et l'Alberta Investment Management Corp. Ces grands investisseurs institutionnels contrôlent des milliards d'actifs et sont gérés par des actuaires experts. Ils investissent dans des projets inaccessibles aux investisseurs individuels et, jusqu'à présent, ont réussi à obtenir des rendements constants et sûrs.

Les pensions comme celles-ci créent une bonne valeur. Ils incitent les membres à cacher une partie constante de leur chèque de paie et à partager les risques avec un grand nombre de contributeurs, et ils sont dirigés par des gestionnaires ayant une responsabilité fiduciaire directe, le tout pour des frais relativement bas. Les membres reçoivent un revenu mensuel stable lorsqu'ils prennent leur retraite, jusqu'à leur décès.

Si vous avez la chance de travailler pour un employeur qui offre un régime de retraite à prestations déterminées comme celui-ci, votre retraite est assez sûre (bien que rien ne soit garanti à 100 %). Vous pouvez passer vos années dorées en sachant que votre prochain paiement approche à grands pas.

Mais, alors que 80 % des travailleurs du secteur public participent à un régime de retraite à prestations définies, seuls 10 % des travailleurs du secteur privé le font. Et comme le secteur privé est quatre fois plus grand que le secteur public, la plupart des Canadiens sont seuls, responsables de constituer suffisamment d'actifs et d'épargne, et de trouver comment le faire durer pendant les décennies entre la retraite et la mort. Il est peu probable qu'aucun d'entre nous ne meure de faim :le gouvernement offre la Sécurité de la vieillesse, le Régime de pensions du Canada et divers autres suppléments de revenu pour éviter que les personnes âgées ne vivent dans la pauvreté. Mais ce n'est qu'un filet de sécurité, et ce n'est pas assez d'argent pour partir en voyage, aider les petits-enfants, rénover la maison ou payer un soignant.

Pour vraiment prospérer à la retraite, les Canadiens doivent constituer un portefeuille de placement solide puis calculer correctement le montant à retirer chaque mois ; ce n'est pas une tâche facile lorsque personne ne sait combien de temps ils vont être là et quelles complications de santé peuvent survenir . Cela peut être stressant, erratique et peu sûr.

Cela nous rend également plus pauvres :pour chaque dollar que vous cotisez à un régime de retraite du secteur public de style canadien, vous récupéreriez 5,32 $ à la retraite. Mais si vous planifiez votre retraite par vous-même ? Vous ne verrez probablement que 1,70 $. Cela rend les membres d'un régime de retraite 212 % plus riches, le tout sans aucune inquiétude quant à la manière et à l'endroit où investir et la sécurité bienheureuse de savoir que la prochaine injection de liquidités sera déposée dans 30 jours.

Et c'est là qu'intervient le Régime de pensions de la Saskatchewan (RPS).

La Saskatchewan est la seule province au Canada qui gère un régime de retraite ouvert au grand public, y compris aux résidents des autres provinces.

Qu'est-ce que le Régime de retraite de la Saskatchewan (RPS) ?

Le RRS a été créé pour aider à combler l'écart de retraite, afin que les gens ordinaires, peu importe qui ils sont ou où ils travaillaient, puissent profiter de l'avantage d'avoir un revenu mensuel stable à la retraite.

Bien que le RCR ne soit pas exactement la même chose qu'un régime de retraite à prestations déterminées de type public, il fonctionne de la même manière.

Essentiellement, le RRS offre aux Canadiens la possibilité d'investir dans un fonds commun de placement à risque faible à moyen, géré activement pour la moitié des frais habituels, à l'intérieur de leur REER. À la retraite, l'argent est transféré dans un fonds extrêmement conservateur et verse une rente. Il offre les mêmes avantages fiscaux qu'un REER.

Actuellement, le régime compte 33 000 membres et plus de 500 millions de dollars d'actifs.

Comme toutes les pensions, il y a une limite de cotisation, et le versement de la retraite peut ne pas être suffisant à lui seul pour soutenir votre style de vie souhaité, mais cela vous aidera probablement.

Comment fonctionne le SPP ?

Le RCR est simple :vous cotisez un certain montant au régime au cours de votre vie active. Le plan investit cet argent. Il utilise les revenus de ces investissements pour verser un revenu mensuel constant à ses membres une fois que vous arrêtez de travailler jusqu'à votre décès. Les cotisations sont déductibles d'impôt et fructifient à l'abri de l'impôt, mais le revenu de retraite est imposable (exactement comme un REER).

Maintenant, pour les détails.

Malgré son nom, ce régime de retraite est ouvert à tous les Canadiens qui ont des droits de cotisation à un REER. Les cotisations sont prises en compte dans votre plafond REER.

Vous pouvez cotiser jusqu'à 6 200 $ en 2019, bien que ce montant puisse changer d'une année à l'autre. Il n'y a pas de contribution minimale - vous pouvez déposer aussi peu que 10 $ par mois.

Les cotisations sont incroyablement simples :vous pouvez configurer un prélèvement automatique sur votre compte bancaire, configurer le SPP en tant que bénéficiaire de factures via les services bancaires en ligne ou payer par carte de crédit.

L'argent est immobilisé jusqu'à 55 ans, ce qui est assez courant pour la plupart des pensions. (Si vous n'êtes pas à l'aise avec le fait que votre argent soit sous clé, vous devriez envisager de stocker simultanément environ trois à six mois de frais de subsistance dans un compte d'épargne à intérêt élevé ou un CELI pour vous préparer à toute urgence financière. Ces comptes offrent une flexibilité maximale.)

Vos cotisations sont mises en commun avec les cotisations des autres membres, et cet argent est investi dans l'un des deux fonds à risque faible à moyen. Un conseil d'administration supervise les opérations, mais la gestion quotidienne de l'argent est assurée par les sociétés de gestion de fonds d'investissement TD Greystone Asset Management et Leith Wheeler Investment Counsel.

Les revenus de ces fonds permettent au RCR de verser un revenu mensuel régulier à ses membres à la retraite. Comme tout investissement, il n'y a aucune garantie.

Comment fonctionnent les paiements ?

Le montant que vous recevez dépend du montant de vos cotisations au régime, du type de rente que vous choisissez et du mois de votre retraite. Le SPP fournira une estimation personnelle de la pension sur demande.

Le SPP offre également une certaine flexibilité dans la façon dont il paie.

Il propose trois types de rentes et vous pouvez décider quelle option vous préférez à la retraite, en fonction de votre situation. Il n'est pas nécessaire de choisir au démarrage du plan.

-

Vie seule :revenu mensuel constant jusqu'au décès

-

Remboursement-vie :Prestation de décès à un bénéficiaire de votre choix en cas de décès avant que vous ne receviez le solde de votre compte à la retraite en versements de pension

-

Co-survivant :maintien des prestations à votre conjoint après votre décès, à un pourcentage prédéterminé des paiements de rente

Si le montant de votre pension est très faible, inférieur à 25 $ par mois, vous pourriez être admissible à recevoir un paiement forfaitaire, moins une retenue d'impôt de 10 %.

Vous pouvez également être en mesure de transférer votre pension dans différents types de comptes enregistrés, tels qu'un fonds enregistré de revenu de retraite prescrit ou un compte de retraite immobilisé, auprès d'une autre institution financière.

Peu importe l'option que vous choisissez, vous devez commencer à recevoir votre rente entre 55 et 71 ans.

Dans quoi le SPP investit-il ?

L'objectif de placement du RCR est une croissance lente et régulière avec un risque minimal. Son objectif principal est de préserver la richesse afin de remplir son engagement envers ses membres.

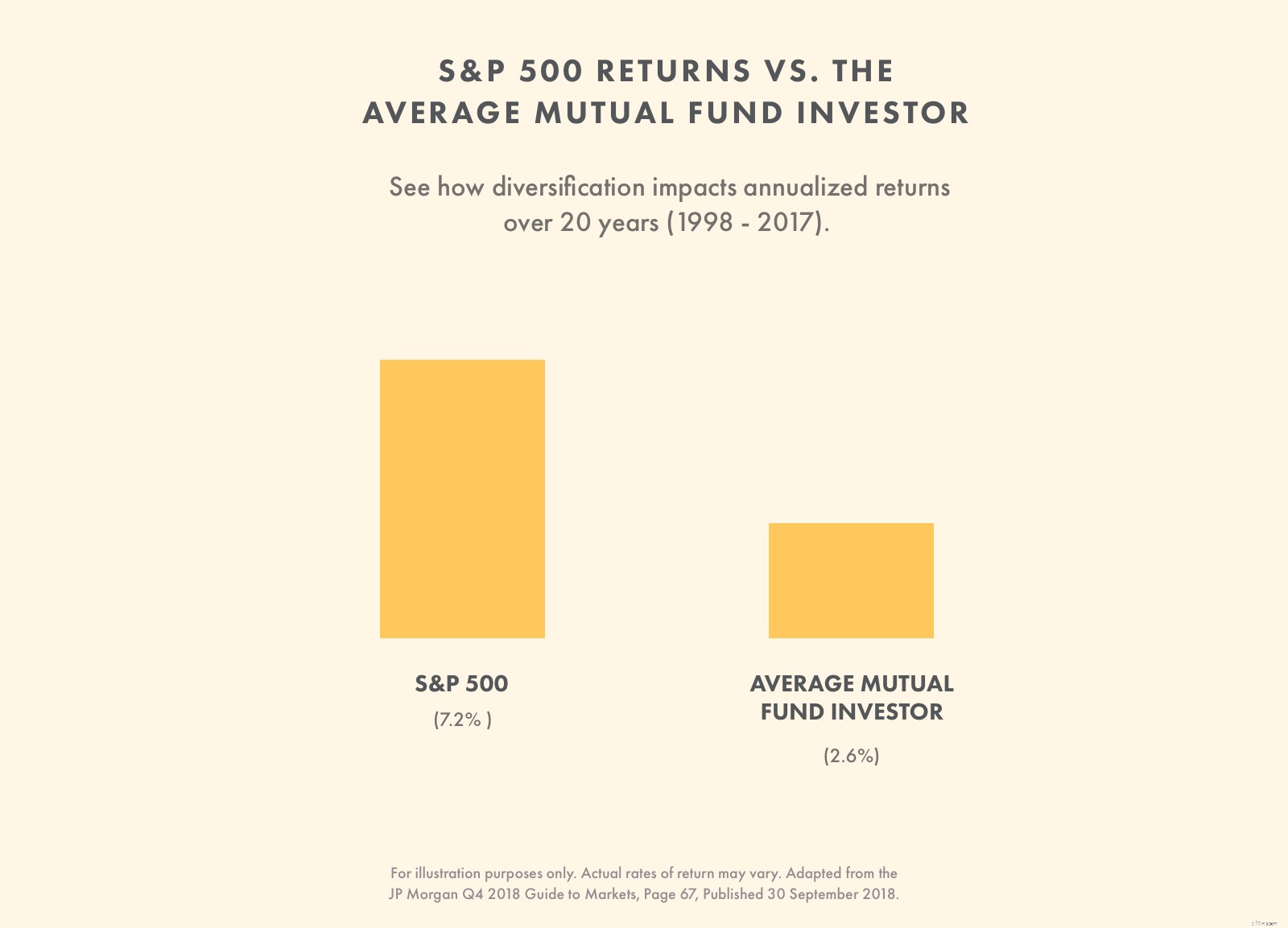

Le rendement annuel moyen du fonds depuis son ouverture en 1986 est de 8 %. Sur cinq ans, sa moyenne était de 5,82 %, avec une moyenne sur 10 ans de 7,35 %. C'est à peu près égal aux rendements du S&P 500 au cours des 20 dernières années, et des rendements bien supérieurs à ceux d'un fonds commun de placement moyen.

Les membres du SPP peuvent choisir l'un des deux fonds auxquels cotiser :

Le Fonds équilibré, qui cherche à maximiser les gains et à minimiser les risques en achetant des titres répartis dans plusieurs catégories d'actifs et pays, ou un Fonds de placement à court terme, qui cherche uniquement à préserver votre argent en achetant principalement des bons du Trésor et des acceptations bancaires du Canada et des États-Unis.

Frais et SPP

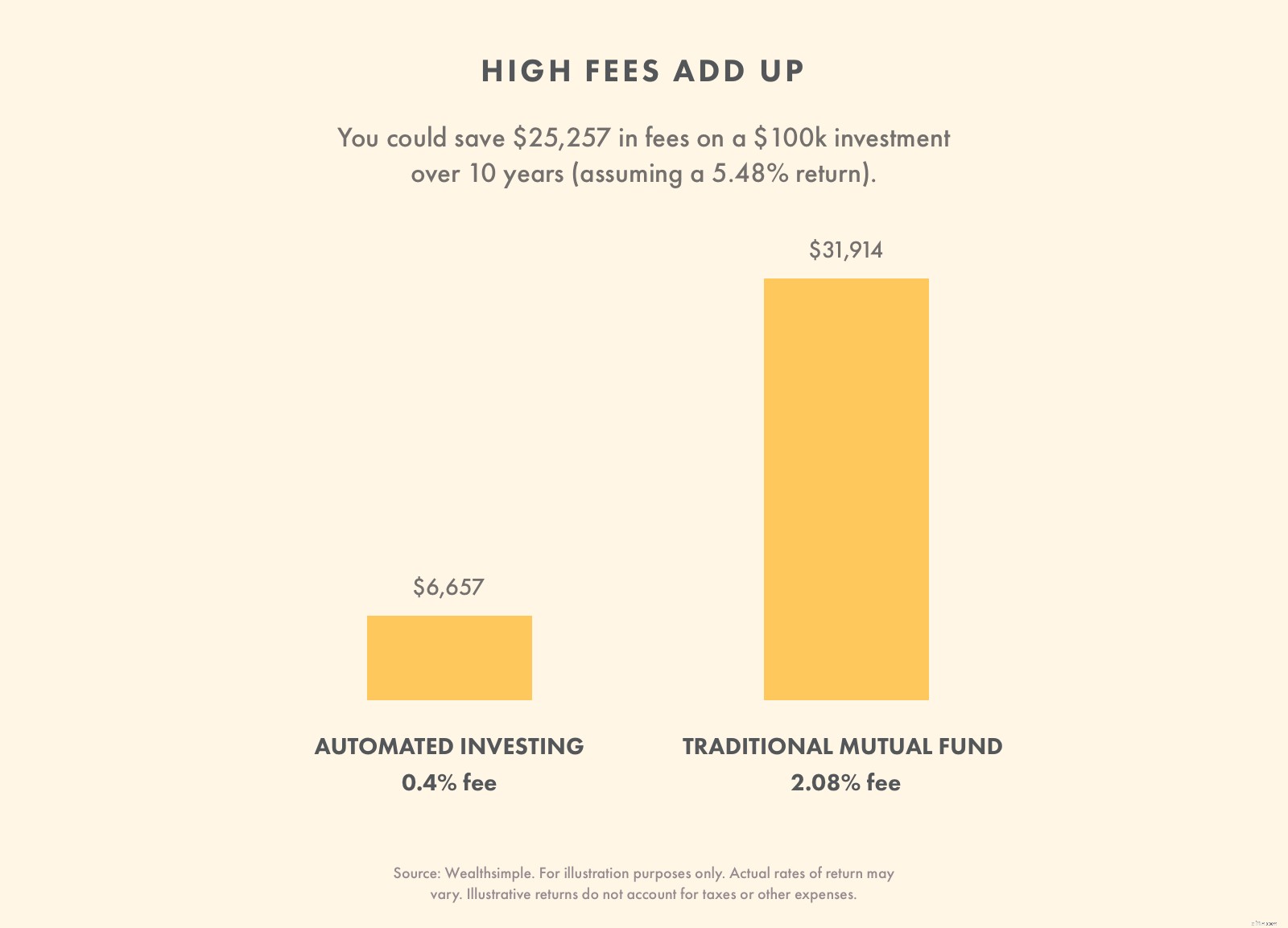

Par rapport à la plupart des autres options sans tracas, les frais du SPP sont compétitifs, à moins de 1 %. C'est beaucoup moins que les frais des fonds communs de placement, qui, au Canada, facturent les ratios des frais de gestion (RFG) les plus élevés au monde, à plus de 2 %. Mais c'est beaucoup plus élevé que l'investissement automatisé, qui facture environ 0,5 %, et parvient à maintenir les coûts bas en utilisant un algorithme au lieu d'un humain pour gérer un portefeuille.

Bien que tous ces pourcentages puissent sembler faibles, même le fait de réduire d'un demi-pourcentage les frais peut vous faire économiser des dizaines de milliers de dollars sur plusieurs décennies.

Régime de retraite de la Saskatchewan vs REER

Le SPP est essentiellement détenu dans un compte REER, avec une limite de cotisation plus stricte et des règles de retrait beaucoup plus strictes.

Sinon, le SPP suit des règles fiscales identiques.

Même si vous avez des droits REER supplémentaires, vous ne pouvez cotiser que jusqu'à 6 200 $ par année au RRS. Vous pouvez toutefois transférer jusqu'à 10 000 $ d'un autre REER au régime. Vous pouvez également rembourser les montants de votre régime d'accession à la propriété et du régime d'encouragement à l'éducation permanente dans le RCR. Vous ne pouvez cependant pas retirer de fonds à utiliser pour l'un ou l'autre de ces plans.

Mais n'oubliez pas :vous pouvez toujours ouvrir un compte REER supplémentaire ailleurs. Il n'y a pas de limite au nombre de comptes REER que vous pouvez avoir, tant que vous ne dépassez pas votre limite de cotisation sur tous les comptes.

Donc, si vous avez la place, vous pouvez déposer annuellement 6 200 $ dans le RRS, plus tout argent supplémentaire dans un autre REER. Dans ce REER, vous pouvez acheter des titres de votre choix.

En ouvrant un RRS, ainsi que d'autres comptes REER, vous bénéficiez d'une ligne de revenu sécurisée à votre retraite, ainsi que de l'option de retrait en cas d'urgence financière ou du Régime d'accession à la propriété et du Régime d'encouragement à l'éducation permanente.

Règlement du régime de retraite de la Saskatchewan

Le fonds est conçu aussi simplement que possible pour encourager tout le monde à y adhérer. Pour cette raison, il existe peu de réglementations ou de formalités bureaucratiques.

Prestations du régime de retraite de la Saskatchewan

-

Facile à rejoindre

-

Ouvert à tous les Canadiens

-

Pas de commissions ni de frais d'installation

-

Flexible :pas de cotisations minimales et possibilité de sauter des cotisations si nécessaire

-

Idéal pour les propriétaires de petites entreprises qui ne souhaitent pas mettre en place un régime de retraite pour leurs employés

-

Idéal pour les pigistes et les travailleurs autonomes qui ne cotisent pas au Régime de pensions du Canada

-

Possibilité d'utiliser des cartes de crédit pour les contributions et de gagner des points de récompense en même temps

-

Les cotisations du conjoint sont autorisées, les cotisations à imposition différée et la croissance libre d'impôt, comme tout REER

Inconvénients du régime de retraite de la Saskatchewan

-

Fonds immobilisés (cela pourrait être un pro pour ceux qui ont tendance à tremper leurs mains dans la boîte à biscuits)

-

Frais peu élevés par rapport aux fonds communs de placement, mais élevés par rapport aux placements automatisés et aux placements autogérés

-

Limite de contribution basse

-

Doit avoir un revenu d'emploi pour cotiser

-

Doit avoir des droits REER disponibles pour cotiser

-

Inutile si vous avez déjà un régime de retraite à prestations déterminées parrainé par l'employeur

En fin de compte, le RCR n'est pas la seule option pour une retraite sécuritaire. Vous pourriez facilement faire la même chose par vous-même :déposer simplement des fonds dans un fonds commun de placement équilibré ou un portefeuille de placement automatisé à risque faible à moyen dans votre REER. À la retraite, utilisez simplement votre pécule pour acheter une rente fixe auprès d'une compagnie d'assurance. Mais le SPP offre un guichet unique simple pour faire tout cela.

-

Introduction à la comptabilité des pensions

En plus des salaires, de nombreuses entreprises offrent dautres avantages à leurs employés tels que des régimes de retraite, assurance santé, avantages des options dachat dactions, abonnements fitness

-

Régime de pension agréé expliqué

Si vous avez la chance davoir un employeur prêt à vous aider à épargner pour la retraite, vous devez savoir comment fonctionne un régime de pension agréé. Ce plan dépargne simple nest pas seulement un

se retirer

- Comprendre votre régime de pension agréé

- IRA et règles de retraite expliquées

- Régimes de retraite à cotisations définies ou à prestations définies

- Régime de pensions du Canada (RPC)

- Plan de retraite

- Avantages et inconvénients d'un régime de retraite à prestations déterminées

- Aperçu du régime de retraite du Congrès

- Un plan de trésorerie est-il meilleur qu'une pension ?

- Régimes de retraite :4 avantages à prendre une somme forfaitaire

-

401(k) vs Régime de retraite :quelle est la différence ?

401(k) vs Régime de retraite :quelle est la différence ? 401(k) vs régime de retraite :un aperçu Un régime 401 (k) et un régime de retraite sont tous deux des régimes de retraite parrainés par lemployeur. La plus grande différence entre les deux est quun ...

-

Puis-je transférer un ancien régime de pension?

Vous souvenez-vous de lancien régime de retraite que vous aviez avec votre ancien employeur ? Quil sagisse dun régime à prestations déterminées, dun régime à cotisations déterminées ou même dun REER c...