Introduction à la comptabilité des pensions

En plus des salaires, de nombreuses entreprises offrent d'autres avantages à leurs employés tels que des régimes de retraite, assurance santé, avantages des options d'achat d'actions, abonnements fitness, ou des régimes d'assurance-vie. Il existe des exigences très spécifiques concernant la comptabilité des pensions, qui sera décrit dans cet article.

Pour les prestations régulières, la comptabilité est relativement simple – l'employeur enregistre une dépense pour le montant des avantages que les employés gagnent au cours d'une année.

Cependant, le traitement comptable devient plus compliqué lorsque les employés acquièrent les droits aux avantages MAINTENANT mais reçoivent ces avantages plus tard, à l'avenir. Un exemple clair d'un tel avantage est la pension.

Pour apprendre plus, lancez dès maintenant les cours de comptabilité en ligne de CFI!

Comment fonctionne une pension

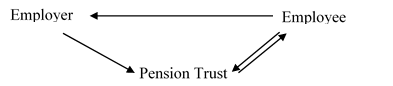

Les régimes de retraite sont mieux résumés dans un diagramme. Le schéma suivant montre trois acteurs majeurs :l'employeur, l'employé, et la fiducie de retraite.

Une fiducie de retraite est une entité juridique qui détient les investissements de retraite et verse les fonds plus tard, quand c'est nécessaire.

Les fiducies sont gérées par des fiduciaires, qui sont indépendants de l'entreprise. Nous pouvons examiner plusieurs relations ci-dessous.

Relation 1 : Les employés fournissent des services à l'employeur et, en retour, ils reçoivent un salaire.

Relation 2 : Les employeurs versent des cotisations à la fiducie de retraite.

Relation 3 : Les fonds de la fiducie de retraite sont utilisés pour payer l'employé à l'avenir et, parfois, les employés peuvent également faire des contributions à la fiducie.

Pour apprendre plus, lancez nos cours de comptabilité en ligne maintenant!

Deux types de pensions

Il existe aujourd'hui deux types de pensions. L'un est le régime à cotisations définies et l'autre est le régime à prestations définies. Vous trouverez ci-dessous une comparaison tabulaire entre les deux :

Régime à cotisations définies Régime à prestations définies Ce plan précise combien d'argent l'employeur doit cotiser au régime de retraite. Ce plan précise combien les employés recevront en paiements pendant leur retraite. Le risque d'investissement incombe aux employés. Le risque d'investissement incombe à l'employeur. Les sorties de la fiducie de retraite vers les employés sont pré-spécifiées.Entrée dans le journal :

Frais de retraite de la RD

CR Espèces

Entrée de journal :Plus compliqué. Expliqué ci-dessous.

Pour apprendre plus, lancez nos cours de comptabilité en ligne maintenant!

Régime à prestations définies

Dans le cadre du régime à prestations définies, l'employé a la garantie d'un certain montant d'avantages/paiements à l'avenir. Étant donné que les paiements de pension sont généralement effectués beaucoup plus tard dans le futur, il y a une nette différence de temps entre le moment où les employés reçoivent les paiements futurs et le moment où les employés gagnent réellement ces avantages. En raison de cette différence, les entreprises doivent utiliser la comptabilité d'exercice plutôt que le moment où les liquidités changent de main.

Le traitement comptable des retraites pour les régimes à prestations définies requiert :

- Déterminer la juste valeur des actifs et des passifs du régime de retraite à la fin de l'année

- Déterminer le montant de la charge de retraite pour l'année à déclarer dans le compte de résultat

- Évaluer l'actif ou le passif net du régime de retraite à la juste valeur

La charge de retraite est une valeur attendue et lorsque la valeur réelle de la retraite diffère, ces écarts sont comptabilisés en autres éléments du résultat global (OCI) en IFRS. Pour les entreprises privées canadiennes qui adhèrent aux NCECF, il n'existe pas de tel compte OCI.

Exemple de comptabilité de retraite

La société XYZ a un régime de retraite à prestations déterminées. Fin 2015, la juste valeur des actifs et des passifs du régime de retraite s'élevait à 6 millions de dollars. En 2016, la charge de retraite s'élevait à 10 millions de dollars et la société a cotisé 5 millions de dollars au régime de retraite. Fin 2016, la juste valeur des actifs et passifs des régimes de retraite était de 10 millions de dollars. Voyons comment fonctionne la comptabilité des retraites.

Pour enregistrer la contribution de l'entreprise à la pension

RD Engagement de retraite à prestations déterminées 5, 000, 000

CR comptant 5, 000, 000

Pour enregistrer la charge de retraite

RD charge de retraite 10, 000, 000

CR Engagement de retraite à prestations déterminées 10, 000, 000

Pour ajuster le passif de retraite à la juste valeur

DR Autres éléments du résultat global (OCI) 1, 000, 000

CR Passif net au titre des prestations définies 1, 000, 000

Pour apprendre plus, lancez nos cours de comptabilité en ligne maintenant!

Détermination des charges de retraite dans la comptabilité des retraites

Quatre éléments importants doivent être pris en compte lors de la détermination de la charge de retraite :

- Coût du service actuel : L'augmentation de la valeur actualisée de l'obligation de retraite qui résulte des services rendus par les employés

- Coût des services passés : Ces coûts découlent des lancements de plans, modifications au régime, et des réductions du nombre d'employés au titre des régimes de retraite

- Le coût d'intérêt: L'augmentation de l'obligation de retraite globale due au passage du temps

- Revenu attendu des actifs du régime : Revenus attendus des actifs du régime de retraite, y compris les revenus de placement provenant d'intérêts, dividendes, et plus-values

Comptabilisation des autres avantages

En plus de la comptabilité des retraites, les entreprises doivent également fournir d'autres avantages qui sont traités de la même manière que les retraites d'un point de vue comptable.

Par exemple, certaines entreprises continuent de payer les services médicaux utilisés par les anciens employés qui ont pris leur retraite. Cela se voit dans plusieurs entreprises aux États-Unis.

Semblable aux prestations de retraite, les entreprises comptabiliseront une charge pour les avantages gagnés par les employés au cours de cette année et créeront une provision pour passif pour ces avantages qui seront fournis à l'avenir.

Bien que l'idée générale puisse sembler simple, il y a plusieurs autres facteurs qui doivent être pris en considération.

Par exemple, différent des paiements de pension, les coûts des services de santé peuvent changer radicalement au fil du temps et l'utilisation de ces services est irrégulière par rapport aux paiements de rentes comme les pensions.

Par conséquent, lors de la comptabilisation des autres avantages liés au personnel, certains peuvent nécessiter un jugement professionnel et subjectif approprié selon la situation.

Pour apprendre plus, lancez nos cours de comptabilité en ligne maintenant!

Ressources comptables supplémentaires

Ce guide sur la comptabilité des retraites est une introduction à certaines des nuances de la gestion des retraites et autres avantages en tant que comptable. Afin de faire progresser votre carrière, nous vous recommandons ces ressources supplémentaires utiles de la FCI :

- Théorie de la comptabilitéThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Comptabilisation de la dépréciation du goodwill Comptabilisation de la dépréciation du goodwill Le goodwill est acquis et enregistré dans les livres lorsqu'une entité achète une autre entité pour un montant supérieur à la juste valeur marchande de ses actifs.

- Emplois d'expertise comptableComptabilitéLes cabinets d'expertise comptable sont constitués de comptables dont le travail est au service des entreprises, personnes, gouvernements et à but non lucratif en préparant des états financiers, impôts

- Tous les articles de comptabilitéComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous

-

Régime de pension agréé expliqué

Si vous avez la chance davoir un employeur prêt à vous aider à épargner pour la retraite, vous devez savoir comment fonctionne un régime de pension agréé. Ce plan dépargne simple nest pas seulement un

-

Le régime de retraite de la Saskatchewan expliqué

Le Grand Nord blanc abrite certains des régimes de retraite du secteur public les mieux gérés au monde, comme le Régime de retraite des enseignantes et des enseignants de lOntario, le Régime de retrai

Comptabilité

- Une introduction à la dépréciation et à l'amortissement

- Régimes de retraite à cotisations définies ou à prestations définies

- Régime de pensions du Canada (RPC)

- Plan de retraite

- Un plan de trésorerie est-il meilleur qu'une pension ?

- Le régime de retraite avec solde de trésorerie

- 3 signes que votre pension est en difficulté

- Lire un rapport annuel sur les régimes de retraite :est-il sous-financé ?

- Une introduction à la 401 (k)

-

Comment calculer les prestations de retraite

Comment calculer les prestations de retraite La méthode de calcul des prestations de retraite varie selon quil sagit dun régime à prestations définies ou à cotisations définies. Un régime à prestations définies utilise une formule établie, ce qu...

-

Introduction à la théorie de la comptabilité financière

Introduction à la théorie de la comptabilité financière La théorie de la comptabilité financière se concentre sur le « pourquoi » de la comptabilité – les raisons pour lesquelles les transactions sont déclarées de certaines manières. La majorité d...