Stratégie de retraite anticipée | Prenez votre retraite tôt avec 50 $ par jour

J'ai pu prendre une retraite anticipée à l'âge de 30 ans en utilisant la stratégie de retraite anticipée exacte de ce poste. Pendant que vous pensez peut-être, comment prendre sa retraite à 30 ans ? Bien, il est important de définir d'abord ce que la retraite anticipée signifie pour vous.

Qu'est-ce que la retraite anticipée ?

La retraite anticipée ne se définit plus comme le moment où vous arrêtez de travailler pour toujours, c'est simplement le moment où vous n'avez plus à travailler pour de l'argent.

Mais vous pouvez choisir de continuer à travailler comme moi si c'est ce que vous aimez faire. Il y a une grande différence à faire un travail que vous aimez ou un travail que vous pourriez quitter si vous en avez marre parce que vous avez la liberté et la flexibilité que peut vous offrir en économisant suffisamment d'argent.

Il a été scientifiquement prouvé que travailler est réellement bon pour vous et de nombreuses personnes qui ont complètement arrêté de travailler commencent à perdre leurs facultés mentales et les personnes qui prennent une retraite anticipée pourraient en fait mourir plus tôt.

Alors pour moi, la retraite anticipée signifie être capable de passer du travail que vous devez faire au travail que vous voulez faire.

L'idée de la vieille école selon laquelle lorsque vous prenez votre retraite, vous avez fini de travailler, c'est juste ça, une idée de la vieille école. Maintenant que nous avons réglé cela, laissez-moi vous montrer comment j'ai pris ma retraite plus tôt et comment vous pouvez aussi.

Stratégie de retraite anticipée – Comment puis-je prendre une retraite anticipée ?

Une bonne stratégie de retraite anticipée repose sur la maximisation de trois leviers :

- Revenu - Combien d'argent vous gagnez

- Dépenses - Combien d'argent vous dépensez

- Économie – Combien d’argent vous économisez et investissez

La première étape de la construction de votre stratégie de retraite anticipée, vous devez déterminer votre numéro de retraite anticipée ou d'indépendance financière (FI) - le montant d'argent dont vous avez besoin pour que le travail devienne facultatif.

Ce n'est en aucun cas une science exacte, puisqu'il s'agit d'un mélange de combien d'argent vous avez besoin pour vivre la vie que vous voulez aujourd'hui et de la planification du futur "vous" que vous n'êtes pas encore devenu.

Réalisez simplement, votre numéro va changer et devrait changer, au fur et à mesure que vous changez. Peu importe d'où vous partez aujourd'hui, ça va probablement vous prendre 1, 2, 5, dix, 20, peut-être 30 ans ou plus pour avoir assez d'argent pour partir. Au cours des prochaines années, tu voudras, et besoin, pour affiner vos calculs à mesure que le coût de votre mode de vie évolue.

1. De combien d'argent ai-je besoin pour prendre ma retraite ?

Bien qu'il s'agisse d'un sujet très débattu dans la communauté de la retraite anticipée, basé sur une série d'articles connus sous le nom de Trinity Studies, vous devez économiser environ 25 à 30 fois vos dépenses annuelles prévues pour avoir suffisamment d'argent pour vous durer toute votre vie.

Ce multiple est basé sur ce que l'on appelle votre taux de retrait attendu, qui est le pourcentage de la croissance de votre investissement que vous pourriez retirer chaque année pour vivre. Sur la base de cette étude (et de bien d'autres), un pourcentage de retrait de retraite anticipé sûr se situe entre 3 % et 4 % ajusté en fonction de l'inflation (ce qui signifie que vous pouvez également retirer 2 % à 3 % supplémentaires par an en fonction de l'inflation).

Voici comment calculer le montant dont vous avez besoin pour prendre une retraite anticipée :

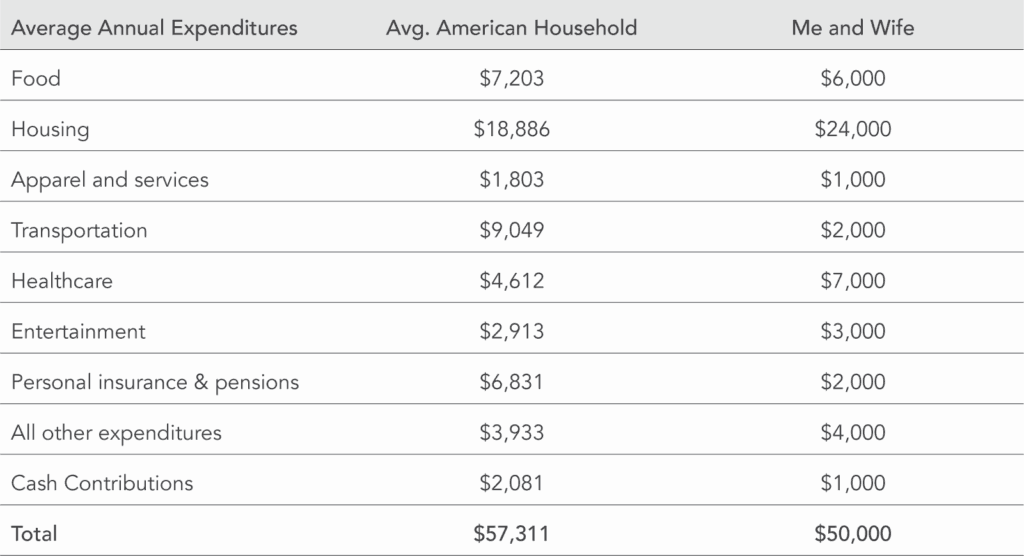

D'abord, Calculez combien d'argent vous dépensez chaque année en suivant vos dépenses. Ma femme et moi dépensons environ 50 $, 000 par an et voici une ventilation approximative de nos dépenses par catégorie.

Ma femme et moi dépensons environ 50 $, 000 par an, et vous pouvez voir une ventilation approximative de mes dépenses par catégorie ici :

En me prenant comme exemple, si vous dépensez environ 50 $, 000 par an, alors vous devez avoir quelque part dans le voisinage de (50 $, 000 x 25) 1 $, 250, 000 à (50 $, 000 x 30) 1 $, 500, 000 .

Bien qu'il soit impossible de tenir compte de chaque variable, où vous voulez vivre et si vous voulez avoir des enfants aura des impacts profonds sur le montant d'argent dont vous avez besoin pour partir.

Si vous voulez un manoir dans les Hamptons et un appartement à New York, vous allez avoir besoin de millions et de millions de dollars, ce qui signifie que vous devrez probablement faire d'énormes compromis dans votre vie pendant que vous essayez d'économiser cet argent.

Le moins d'argent avec lequel vous pouvez vivre, moins vous avez besoin de prendre une retraite anticipée.

[Outil en ligne] Calculez vos propres dépenses actuelles ou projetez vos dépenses futures, consultez notre calculateur de dépenses.

2. Réduisez vos trois plus grosses dépenses – le logement, transport, et la nourriture

Bien que vous puissiez certainement réduire vos petits achats, vous pourrez toujours économiser le plus d'argent là où vous dépensez le plus d'argent. La famille américaine moyenne consacre plus de 70 % de son revenu au logement, transport et nourriture.

Voici les moyens les plus efficaces de réduire chacun.

Logement

Vous devez faire tout votre possible pour éliminer ou même gagner de l'argent sur vos dépenses de logement. Le moyen le plus simple de le faire est de pirater la maison, qui est une stratégie simple où vous louez ou achetez un appartement de 2 ou 3 chambres et louez les pièces supplémentaires pour compenser, couvrir complètement, ou même gagner de l'argent sur votre loyer ou votre hypothèque. C'est vraiment facile à faire et c'est le moyen le plus rapide d'augmenter votre taux d'épargne (pourcentage de votre revenu par rapport à votre épargne) et votre valeur nette (votre actif moins votre passif).

Transport

N'achetez pas de voiture si vous n'en avez pas besoin. Si tu fais, toujours acheter une voiture d'occasion. L'Américain moyen travaille pendant un an et demi de sa vie pour acheter une nouvelle voiture. Dans la plupart des villes des États-Unis, vous pouvez acheter une voiture d'occasion qui vous conduira d'un point A à un point B en toute sécurité et qui est également fiable pour moins de 5 $, 000. Au lieu de dépenser plus de 40 000 $ pour une nouvelle voiture, investir les économies en achetant une voiture d'occasion. Si vous vous rendez au travail et en revenez, Voici quelques-uns de nos meilleurs conseils pour économiser de l'argent sur les trajets domicile-travail.

Nourriture

Il y a tellement de façons d'économiser de l'argent sur la nourriture. Faites de la nourriture à la maison. Achète en masse. Mange moins de viande. Calculez votre coût unitaire lors de vos achats comparatifs. Chaque fois que vous mangez au restaurant ou que vous vous faites livrer votre nourriture, vous payez un coût incroyable pour plus de commodité. Voici quelques bonnes façons d'économiser de l'argent au restaurant.

Voici 101 autres façons d'économiser de l'argent.

3. Augmentez et diversifiez vos sources de revenus

Après avoir optimisé vos dépenses, la prochaine étape est de sortir et d'essayer de gagner plus d'argent. Plus vous gagnez d'argent, plus vous pouvez économiser et investir. Il y a deux endroits où vous devriez commencer :optimiser votre travail à temps plein et commencer une activité secondaire.

À l'époque où tu allais à l'école, trouver un travail, y travailler pendant 30-40 ans, et la paix à la retraite si vous êtes arrivé jusque-là. Votre entreprise a pris soin de vous avec une pension à vie (de l'argent gratuit pour le reste de votre vie !), mais maintenant nous sommes livrés à nous-mêmes. Heureusement, il n'a jamais été aussi facile dans l'histoire de gagner plus d'argent.

Aujourd'hui, il y a maintenant plus d'outils, stratégies, et des plans pour gagner de l'argent. Vous pouvez acquérir des compétences incroyablement rapidement sur YouTube en moins d'une semaine, vous pouvez reproduire le plan de quelqu'un d'autre et le mapper sur votre propre entreprise, et vous pouvez rejoindre une communauté d'autres personnes qui travaillent ensemble pour gagner de l'argent et créer de la richesse.

Optimisez votre 9 à 5

Que vous occupiez actuellement votre emploi à temps plein ou non, parce que c'est là que vous gagnez de l'argent en ce moment, vous devez l'optimiser pour gagner autant d'argent que possible. Négociez une augmentation et travaillez à distance pour avoir plus de contrôle sur votre temps et plus de temps pour gagner de l'argent en parallèle. Assurez-vous de maximiser tous vos avantages sociaux, y compris les avantages pour les navetteurs, HSA, et toutes les opportunités de compte d'investissement de retraite. Voici une vidéo approfondie sur la façon d'optimiser votre 9 à 5.

Démarrer une activité secondaire

N'importe qui peut sortir et gagner quelques centaines d'euros supplémentaires par semaine. Vous gagnez de l'argent en faisant n'importe quoi - tondre les pelouses, promener les chiens, pelleter la neige, garder les enfants, code en ligne, tuteur, effectuer des livraisons, les chauffeurs, retournez sur eBay, vendre un produit sur Amazon, participer à des groupes de discussion, ou un nombre infini de choses.

Mais toutes les activités secondaires ne sont pas égales, et certains peuvent vous faire gagner beaucoup plus d'argent que d'autres. La meilleure et la pire chose à propos de la bousculade latérale est que vous pouvez littéralement gagner de l'argent en faisant n'importe quoi.

Si vous faites de la bousculade pour quelqu'un d'autre, l'argent que vous pouvez gagner sera toujours limité par le nombre d'heures que vous avez dans la journée. Il est vraiment difficile de quitter votre travail de 9 à 5 et de monter dans un Lyft pour conduire toute la nuit. Sûr, les gens le font et c'est certainement une activité secondaire populaire.

Bien que vous puissiez penser que vous travaillez pour vous-même, vous travaillez actuellement pour Lyft. Sûr, il vous donne flexibilité et liberté, mais peu importe combien vous conduisez pour Lyft ou livrez pour Postmates, vous serez toujours limité à vos propres heures. Vous ne pouvez pas adapter la conduite Lyft car elle est limitée à votre propre temps.

Vous devez donc penser aux activités secondaires que vous pouvez faire et créer une entreprise. Cela ne signifie pas que vous devez embaucher vos propres employeurs, mais vous pouvez probablement gagner plus d'argent si vous le faites. L'agitation latérale rentable est une question de compromis argent/temps, donc vous gagnerez beaucoup plus d'argent si vous êtes la personne au sommet. Ce n'est qu'une des nombreuses raisons pour lesquelles les blogs sont une grande activité secondaire. Pour apprendre à gagner de l'argent en bloguant, consultez mon cours gratuit de 7 jours sur les blogs.

Certaines activités secondaires mettront beaucoup plus de temps à décoller que d'autres - par exemple, si vous avez une idée géniale pour une nouvelle application mobile, mais tu ne sais pas coder, il va falloir beaucoup de temps pour faire germer cette idée. Mais tondre la pelouse le soir ou le week-end ne nécessite rien de plus que la capacité de tondre la pelouse.

Cela ne signifie pas que si vous êtes occupé, vous ne pouvez pas trouver le temps de vous amuser, cela signifie simplement que vous devez calibrer la difficulté de votre activité secondaire en fonction du temps dont vous disposez. Je connais de nombreuses familles qui travaillent la nuit après que leurs enfants soient allés au lit et certaines qui amènent même leurs enfants le week-end. Ils sont capables de le faire, parce qu'ils planifient bien leur temps et qu'ils le veulent vraiment.

Bien que vous puissiez gagner de l'argent en faisant à peu près n'importe quoi, il est beaucoup plus facile de gagner de l'argent en faisant quelque chose que vous aimez ou du moins que vous aimez - non seulement vous êtes plus susceptible de vous y tenir, mais cela ne ressemblera pas non plus à du travail.

Série de vidéos

Consultez notre article sur Comment vivre sans emploi.

4. Réglez quotidiennement, hebdomadaire, objectifs d'épargne mensuels et annuels

Je décompose tous mes objectifs financiers en objectifs quotidiens. Je continue de déposer de l'argent chaque jour sur mes comptes d'investissement et de suivre ma valeur nette gratuitement à l'aide de Personal Capital. Nos esprits sont construits pour penser à aujourd'hui. Nos ancêtres n'étaient pas capables de comprendre les années dans le futur. C'est l'une des raisons pour lesquelles il nous est si difficile d'économiser de l'argent.

Vous avez probablement essayé ces calculatrices de retraite ou avez utilisé le projecteur de retraite de Personal Capital. La plupart des calculatrices proposent un nombre que vous devrez « retirer » en fonction de vos entrées et de votre progression actuelle. Les chiffres sont généralement gros et se chiffrent en millions. Qui peut économiser 1 $, 272, 000 dollars ? J'étais à peine capable d'acheter un burrito quand j'ai commencé.

Ces chiffres sont si grands, ils semblent impossibles à atteindre, ne résonne pas avec nous, et décourager l'épargne. Mais, soutenu par la recherche académique, beaucoup de choses changent lorsque nous commençons à penser à l'argent par incréments quotidiens. Si vous êtes ringard comme moi et que vous souhaitez approfondir ce sujet, consultez les recherches du professeur de l'USC Daphna Oysterman.

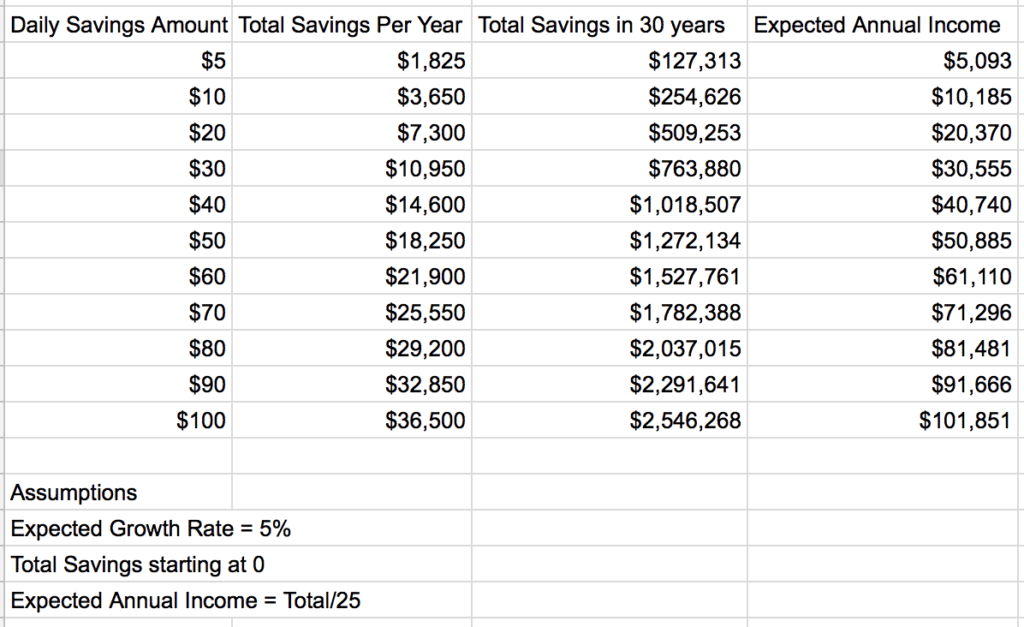

Alors, quel devrait être votre objectif quotidien ? J'ai fait quelques calculs et j'ai déterminé que je devais essayer d'économiser environ 50 $ par jour afin d'atteindre l'indépendance financière dans 30 ans. Ce ne peut pas être une coïncidence si j'avais besoin d'économiser une subvention par jour !

C'est un calcul simple, et j'ai même créé un calculateur de retraite anticipée qui le rend facile à comprendre. Pour arriver à 1 $, 250, 000 J'avais besoin d'économiser 50 $ par jour et d'avoir un taux de composition annuel prévu de 5 % (une attente assez raisonnable sur une période de 30 ans). En y pensant en termes annuels, j'avais besoin d'économiser 18 $, 250 par an. Maximisez ce 401K !

Puis j'ai commencé à vraiment réfléchir. Si je pouvais économiser même 51 $ par jour, je pourrais accélérer mon indépendance financière. Ce fut un moment époustouflant pour moi. Seulement 1 $ de plus par jour. J'étais accro.

Pour savoir quand vous pouvez prendre une retraite anticipée, Regarde ça calculateur de retraite anticipée :

Calculateur de liberté de retraite

Résultats

5. Créez une stratégie d'investissement simple

Une bonne stratégie d'investissement pour la retraite anticipée doit être simple, axé sur les actions, obligations, et immobilier, et être exécuté de manière cohérente. Vous devriez avoir à la fois une stratégie d'investissement à court terme (l'argent dont vous aurez besoin au cours des cinq prochaines années) et une stratégie d'investissement à long terme (l'argent dont vous aurez besoin dans 10 ans et plus).

Alors que vous pouvez investir dans n'importe quoi, n'investissez que dans ce que vous comprenez, et s'en tenir aux classes d'actifs qui ont bien performé historiquement comme les actions, obligations, et immobilier. Il est également essentiel de vous assurer que votre argent travaille aussi fort que possible pour vous en investissant de manière fiscalement avantageuse. Cela signifie simplement que vous investissez dans vos comptes de la bonne façon.

Pour en savoir plus sur la façon d'investir pour une retraite anticipée, consultez mes articles étape par étape sur les meilleures stratégies d'investissement et ma stratégie d'investissement pour la retraite anticipée, ainsi que mon livre La liberté financière , où j'ai décrit une stratégie d'investissement en 7 étapes pour aider quiconque à prendre une retraite anticipée.

Pour en savoir plus sur l'investissement immobilier, consultez ma liste des meilleurs livres sur l'investissement immobilier.

6. Accélérez votre retraite anticipée en investissant davantage

J'ai commencé à déposer autant d'argent que possible chaque jour dans mes comptes de placement. J'ai téléchargé l'application Vanguard et j'ai littéralement effectué des dépôts chaque jour directement dans mes comptes de placement. Certains jours, c'était seulement 5 $, mais j'ai rarement manqué un jour. Ensuite, j'ai commencé une activité secondaire et j'ai mis 100% de ce que j'avais gagné directement sur le même compte Vanguard. Je laisse à peine les dépôts effacer mon compte bancaire. Dès que j'ai vu l'argent là-dedans, je l'ai mis sur un compte de placement.

J'ai été vraiment ravi quand j'ai pu dépasser le seuil de dépôt de 50 $ par jour. J'ai commencé à me sentir en contrôle. Je savais que j'étais en avance. Chaque jour où j'ai déposé plus de 50 $, j'étais en avance sur mon épargne-retraite.

Ensuite, j'ai commencé à essayer de gagner le plus d'argent possible chaque jour pour pouvoir l'investir. J'ai arrêté de penser à long terme et j'ai pensé chaque jour à atteindre ce seuil de 50 $. Quand j'ai un bonus ou un nouveau client, ce n'étaient que des points bonus. BOOM, directement sur mon compte de placement.

Faites votre propre calcul – vous pourriez avoir besoin de beaucoup moins.

Voici combien vous devez économiser par jour pour atteindre votre numéro :

Déposer de l'argent sur mes comptes d'investissement chaque jour me semblait, et se sent encore, comme un jeu .

Cinquante dollars sont passés de mon objectif quotidien à mon minimum quotidien. J'ai commencé à déposer 70 $, puis 80 $, puis 100 dollars par jour. Puis, alors que mes activités secondaires commençaient vraiment à décoller, j'ai commencé à déposer plus de 500 $ par jour. Chaque chèque que j'ai reçu, j'en ai mis autant que j'ai pu ce jour-là, mais j'ai toujours gardé mon objectif de dépôt quotidien de 50 $. Ensuite j'ai mis 5$, 000 en un jour, puis 20 $, 000 et le reste appartient à l'histoire.

En utilisant ce hack de retraite anticipée, j'ai pu réduire mon plan d'épargne de 30 ans à seulement 5 ans et atteindre l'indépendance financière !

Je le fais encore à ce jour. Maintenant, j'en automatise la plupart et je retire simplement l'argent de mon compte et je le mets dans Vanguard. Mon seuil minimum actuel est de 200 $/jour.

Mais vous pouvez commencer à n'importe quel niveau qui vous convient. Il y a une tonne de façons de prendre cette idée et de l'utiliser. Essayez de déposer 5 $/jour pour commencer, puis augmentez-le de 1 $/semaine. Croyez-moi, vous ne manquerez probablement pas ce dollar supplémentaire.

Il existe une tonne d'applications que vous pouvez utiliser comme Acorn et Digit pour le faire pour vous, mais bon dépôt manuel à l'ancienne via votre application d'investissement (Betterment, Avant-garde, Capital personnel, ou tout autre) rendent le dépôt super facile.

Personnellement, j'utilise une combinaison d'investissements automatisés et manuels, puisque l'automatisation est ma base et ensuite je la complète manuellement.

7. Suivez votre taux d'épargne et votre valeur nette

Il ne s'agit pas de combien d'argent vous gagnez, il s'agit de combien d'argent vous gardez et investissez. Vous voulez que 1 $ que vous gagnez valent 5 $, 10 $, ou 20 $ à l'avenir. C'est ainsi que vous amplifiez votre temps. Les deux chiffres les plus importants pour suivre votre stratégie de retraite anticipée :votre taux d'épargne et votre valeur nette.

Taux d'épargne

Votre épargne est le pourcentage de vos revenus que vous épargnez avant ou après impôts dans tous vos comptes (retraite, des économies, etc.). Il existe une corrélation directe entre votre taux d'épargne et les années qu'il vous faudra pour prendre une retraite anticipée. Le calcul du taux d'épargne est simple. Peu importe combien d'argent vous gagnez, voici combien de temps vous devez travailler pour économiser 1 an de frais de subsistance.

Années de travail pour économiser 1 an de frais de subsistance en fonction des taux d'épargne

Taux d'économie de 10 % :9 ans de travail (1-0,1)/0,1

25% de taux d'épargne :3 ans de travail (1-0,25)/0,25

Taux d'économie de 50 % :1 an de travail (1-0,5)/0,5

75% de taux d'épargne :1/3 d'année de travail (1-0,75)/0,75

Comme vous pouvez le constater, plus votre taux d'épargne est élevé, plus vous pourrez prendre une retraite anticipée rapidement. Calculez votre taux d'épargne à l'aide de notre calculateur de taux d'épargne.

Valeur nette

Alors que vos revenus, votre taux d'épargne, vos retours sur investissement, votre ratio dette/revenu, et tous ces autres chiffres sont importants pour optimiser votre argent, la mesure la plus importante que vous devriez suivre est votre valeur nette.

Votre valeur nette mesure combien d'argent vous valez en soustrayant vos dettes (dette/ce que vous devez) de vos actifs (ce que vous possédez qui a de la valeur, votre argent, et investissements). Peu importe combien d'argent vous gagnez si vous dépensez tout.

Calculez votre valeur nette à l'aide de notre calculateur de valeur nette et surveillez votre valeur nette à l'aide du puissant outil de suivi gratuit de la valeur nette Personal Capital.

Vous pouvez aussi prendre votre retraite tôt !

Plus vous investissez chaque jour, plus vite vous prendrez une retraite anticipée. Si ça compte autant pour toi, vous y consacrerez du temps. Chaque 10 $ que vous investissez aujourd'hui, pourrait vous aider à atteindre les jours de retraite anticipée, semaines, ou peut-être même des mois plus tôt dans le futur. Imaginez combien de temps cet investissement supplémentaire vous coûtera dans le futur.

Maintenant que vous avez appris à prendre une retraite anticipée, vous devez faire attention à la mécanique et prendre des décisions qui minimisent les impôts, minimiser les frais, et investir systématiquement dans les bons comptes de la bonne manière, afin que vous puissiez atteindre la retraite anticipée le plus rapidement possible.

Pour en savoir plus sur la façon de prendre une retraite anticipée et les étapes exactes que j'ai suivies pour prendre ma retraite à 30 ans, consultez mon livre La liberté financière :un chemin éprouvé vers tout l'argent dont vous aurez besoin.

-

J'ai raté 50 $ avec cette erreur de CD

Rendez-vous service et apprenez de ma bévue. Il y a environ un an, javais de largent supplémentaire dans mon compte dépargne. Je massure normalement davoir au moins six mois de frais de subsistan

-

Comment prendre une retraite anticipée

Traditionnellement, la plupart des Américains ont travaillé jusquà la soixantaine, puis ont pris leur retraite avec une pension ainsi que leurs propres économies. De nos jours, les pensions ne sont pl

se retirer

- Préparer sa retraite avec un fonds de cycle de vie

- Retraite anticipée :5 conseils pour les personnes dans la quarantaine

- Comment prendre sa retraite anticipée

- Investir pour une retraite anticipée

- Comment prendre une retraite anticipée :la retraite anticipée en chiffres

- Calculatrice de retraite anticipée | Quand pouvez-vous prendre votre retraite ?

- À quoi ressemble la retraite anticipée? – Une entrevue avec Think Save Retire

- Comment prendre sa retraite à 50 ans

- Suffit-il de prendre sa retraite avec 1 million de dollars ?

-

De combien d'argent avez-vous besoin pour prendre votre retraite confortablement ?

De combien d'argent avez-vous besoin pour prendre votre retraite confortablement ? Comme la plupart des gens, vous vous êtes probablement demandé, « De quel revenu aurai-je besoin pendant mes années de retraite? Vous vous êtes également probablement demandé pourquoi vous ne semblez ...

-

Retraite anticipée :secrets pour prendre une retraite anticipée

Retraite anticipée :secrets pour prendre une retraite anticipée Quest-ce que la retraite anticipée ? Le moment où vous prendrez votre retraite peut être lun de vos propres choix. La retraite anticipée consiste à quitter la population active avant davoir atteint l...