Sondage :plus d'un Américain sur 4 utilisera des comptes de retraite pendant la pandémie de coronavirus

Le coronavirus affecte non seulement la santé des Américains mais aussi leur capacité à épargner pour leur retraite, alors que des millions d'Américains exploitent leurs comptes pour compenser les pertes de revenus et contribuent moins à leurs comptes qu'avant la pandémie.

Selon une nouvelle enquête Bankrate, plus de 27 % des actifs ou des chômeurs récents ont déjà effectué un prélèvement sur leur compte épargne-retraite, tel qu'un 401 (k) ou IRA, ou envisagez de les utiliser comme source de revenus. L'enquête révèle également que près d'un Américain sur cinq cotise moins à son compte de retraite aujourd'hui qu'avant la crise.

« En plus du ménage actif sur 4 qui ne contribuait pas à l'épargne-retraite avant la pandémie, 18 pour cent de plus contribuent désormais moins à la retraite, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate. « Le coupable de la fuite est la perte de revenus, cité presque deux fois plus souvent que la deuxième raison la plus courante de garder plus d'argent en main.

Taux d'escompte relevé 1, 326 adultes américains travaillant ou récemment employés sur l'épargne-retraite. Vous trouverez ci-dessous les principaux résultats de l'enquête.

Points clés à retenir:

- 18% des Américains ont réduit leurs cotisations de retraite depuis le début de la crise des coronavirus.

- 62 pour cent de ceux qui utilisent des comptes de retraite citent la perte de revenus comme principale raison.

- Plus de 27% des personnes ayant des comptes de retraite les ont déjà exploités ou prévoient de le faire.

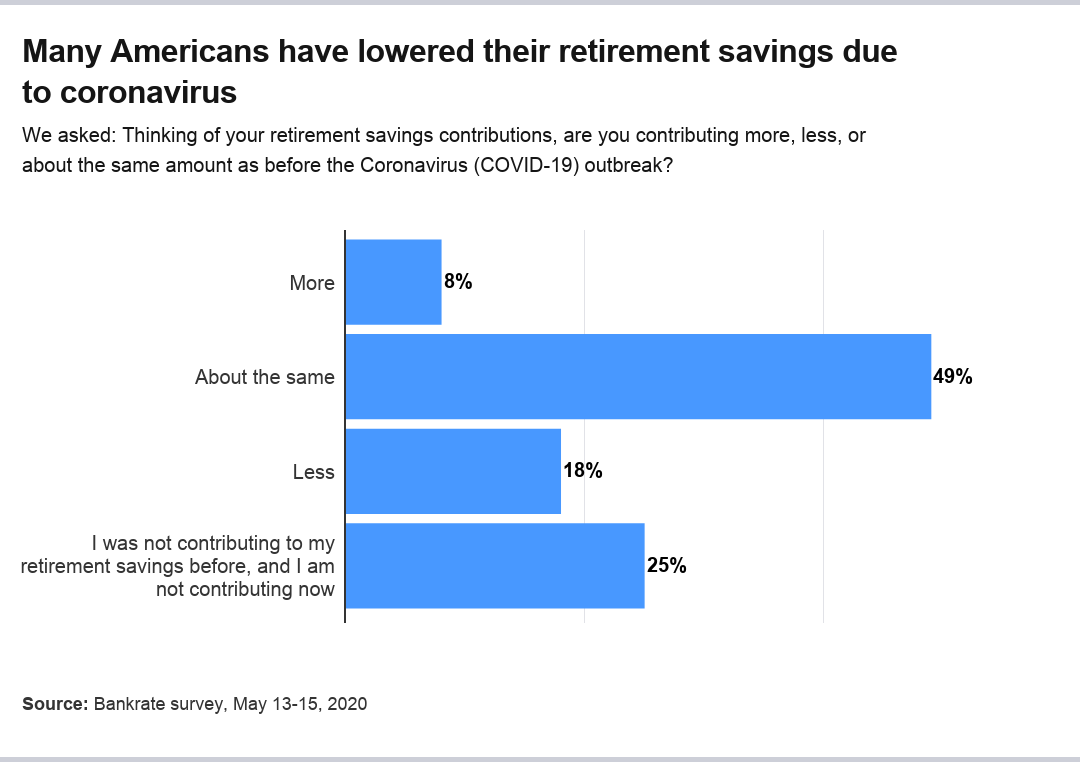

Beaucoup d'Américains épargnent moins, mais la plupart économisent à peu près autant

Les résultats montrent qu'une partie importante des Américains ont dû réduire leurs cotisations de retraite pendant la pandémie de coronavirus. Environ 18 % des Américains cotisent moins à leur compte de retraite aujourd'hui qu'avant la crise. Cependant, 8 pour cent contribuent davantage, tandis qu'environ 49% contribuent de la même manière. Un quart des adultes actifs ou récemment au chômage ne contribuaient à l'épargne-retraite ni avant la pandémie ni maintenant.

Le nombre d'Américains économisant moins correspond au fait qu'environ 1 travailleur sur 5 a déposé une demande de chômage depuis le 13 mars. Dans l'ensemble, environ 30 pour cent des ménages ont connu une baisse de revenu, selon une autre enquête Bankrate récente.

Pour ceux qui sont au chômage depuis peu, les cotisations retraite sont plus de deux fois plus susceptibles de baisser que pour ceux qui travaillent encore, avec 31 pour cent contribuant moins par rapport à 14 pour cent. Les chômeurs récents étaient également moins susceptibles d'avoir cotisé avant ou depuis le début de la pandémie (37%) que ceux actuellement employés (22%).

Parmi ceux qui travaillent encore, 56 pour cent versent le même montant qu'avant l'épidémie, contre seulement 22 pour cent parmi les chômeurs récents.

Des revenus plus élevés étaient associés à une probabilité plus élevée de cotiser à peu près autant à leurs comptes de retraite maintenant et avant la crise :

- Parmi les ménages gagnant moins de 30 $, 000, environ 35 pour cent économisé à peu près autant pour la retraite.

- Parmi les ménages gagnant entre 30 $, 000 et 49 $, 999, environ 43 pour cent ont déclaré qu'ils économisaient le même montant maintenant qu'avant la crise.

- Pour les ménages gagnant entre 50 $, 000 et 79 $, 999, près de 54 pour cent ont déclaré qu'ils économisaient à peu près autant.

- Environ 62 % de ceux qui gagnent plus de 80 $, 000 ont déclaré avoir maintenu à peu près le même taux d'épargne.

En revanche, environ 23 % des répondants dont le revenu se situe entre 30 $, 000 et 49 $, 999 ont déclaré qu'ils contribuaient moins maintenant – plus que les 15 à 16 pour cent de chacun des trois autres groupes de revenus.

Les répondants gagnent moins de 30 $, 000 étaient presque trois fois plus susceptibles de ne pas avoir cotisé avant ou maintenant que ceux qui gagnaient 80 $, 000 ou plus, 39 pour cent à 13 pour cent.

L'épargne-retraite diffère quelque peu d'une génération à l'autre, bien que la génération X, les millennials et les baby-boomers se ressemblent tous :

- Génération Z : Environ 27% contribuent moins à leur retraite qu'avant la pandémie, tandis que 35 pour cent ne contribuaient pas avant ou maintenant. Plus de 12 % contribuent davantage, tandis qu'environ 26 pour cent versent le même montant.

- Millennials : Environ 15 % des milléniaux contribuent moins à leur épargne-retraite qu'auparavant, et 24 pour cent ne contribuaient pas alors ou maintenant. Environ 14% contribuent davantage depuis le début de la crise, et 48 pour cent épargnent la même chose.

- Génération X: Près de 18 % de la génération X contribuent moins à l'épargne-retraite qu'auparavant, tandis que 24 pour cent ne contribuaient pas alors ou maintenant. Seulement 5 % contribuent davantage depuis le début de la crise, tandis que 52 pour cent économisent la même chose.

- Les baby-boomers : Environ 16 % des baby-boomers contribuent moins à leur retraite qu'auparavant, et 23 pour cent ne contribuaient pas avant ou maintenant. Seulement 2% contribuent davantage depuis le début de la crise, tandis que 58 pour cent épargnent la même chose.

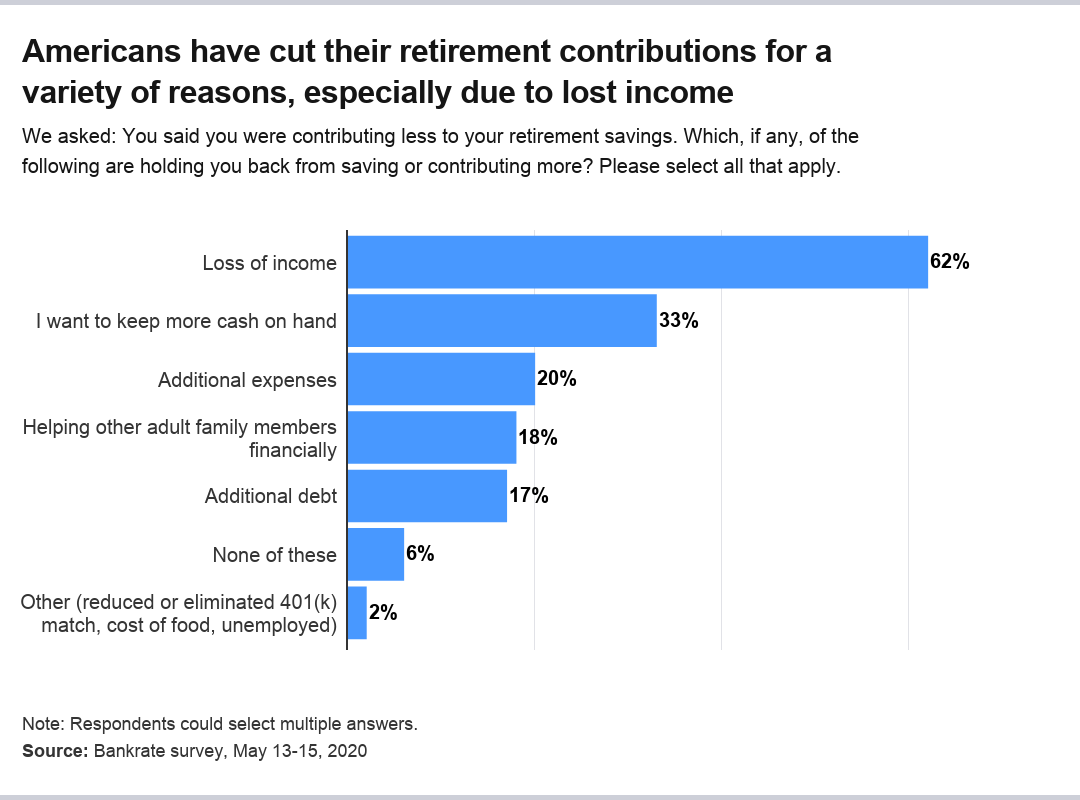

La perte de revenu est le principal responsable de la baisse de l'épargne-retraite

Les Américains réduisent leur épargne-retraite pour diverses raisons, mais la plupart des raisons se regroupent autour de l'un des quelques grands domaines.

Les principales raisons citées sont les suivantes :

- 62 pour cent ont cité une perte de revenu.

- 33% ont déclaré qu'ils voulaient garder plus d'argent en main.

- Des dépenses supplémentaires ont été citées par 20 pour cent.

- Environ 18% ont déclaré qu'ils devaient aider financièrement les membres adultes de leur famille.

- 17 pour cent ont indiqué qu'ils avaient une dette supplémentaire.

- Près de 6 pour cent n'ont cité aucune des raisons.

- Environ 2 % ont cité d'autres raisons, y compris être au chômage, une correspondance 401(k) diminuée ou éliminée d'un employeur, le coût de la nourriture et du congé de maternité.

Les Américains puisent dans l'épargne-retraite pour remplacer les revenus perdus

Pour remplacer leurs revenus perdus, Les Américains touchent leur épargne-retraite, un mouvement qui peut atténuer les inquiétudes momentanées mais a le potentiel de créer des problèmes à long terme.

Plus de 27 pour cent des personnes actives ou récemment au chômage ont déjà puisé dans leur épargne-retraite (14 pour cent) ou prévoient de l'utiliser (13 pour cent) comme source de revenu immédiat pendant la crise.

« Ceci est plus prononcé parmi les ménages plus jeunes, qui peuvent manquer des décennies de capitalisation future s'ils sont obligés de se tourner vers leur épargne-retraite en ces temps difficiles, ", dit McBride.

Environ 50 % des chômeurs récents disposant d'une épargne-retraite ont déjà ouvert leur compte pour de l'argent ou envisagent de le faire, contre 22 pour cent des personnes actuellement employées.

Environ 20% des millennials et de la génération Z disposant d'une épargne-retraite en ont déjà utilisé pour remplacer leurs revenus depuis le début de la crise des coronavirus. Cela se compare à 8 pour cent de la génération X et près de 10 pour cent des baby-boomers.

Au total, plus de 45 % de la génération Z et près de 38 % de la génération Y ont utilisé un compte de retraite pour de l'argent ou prévoient de le faire. Ces chiffres se comparent à plus de 18 % de la génération X et à plus de 14 % des baby-boomers.

Les ménages à faible revenu avaient tendance à être plus susceptibles d'utiliser des comptes de retraite que les ménages à revenu élevé, à une exception notable :

- Les ménages à faible revenu (moins de 30 $, 000) étaient les plus susceptibles d'utiliser des comptes de retraite, avec près de 45 pour cent d'entre eux déclarant qu'ils l'avaient fait ou prévoyaient de le faire.

- Environ 30 pour cent des ménages gagnant entre 30 $, 000 et 49 $, 999 ont déclaré avoir utilisé leur épargne-retraite ou le feraient.

- Près de 34 % des ménages gagnant entre 50 $, 000 et 79 $, 999 ont déclaré avoir utilisé leur épargne-retraite ou prévu de le faire.

- Moins de 17 % des ménages gagnant 80 $, 000 ou plus avaient utilisé leur épargne-retraite ou prévoyaient de le faire.

Méthodologie

Cette étude a été menée pour Bankrate via une interview en ligne par YouGov. Les entretiens ont été menés du 13 au 15 mai, 2020 parmi un échantillon de 1, 326 adultes. Les données sont pondérées et sont destinées à être représentatives de tous les adultes américains, et sont donc sujets à des erreurs statistiques généralement associées aux informations basées sur des échantillons.

-

Enquête :les jeunes Américains sont beaucoup plus susceptibles de perdre des revenus à cause du coronavirus

Découvrez qui est le plus susceptible de souffrir financièrement du COVID-19 et ce quils font à ce sujet. En avril 2020, un mois seulement après que le nouveau coronavirus a été déclaré pandémie m

-

Les Américains ont augmenté leur taux d'épargne pendant la pandémie

Voici également comment booster la vôtre. Depuis que la crise des coronavirus a éclaté en mars, des millions de personnes ont perdu leur emploi ou ont vu leurs revenus diminuer dune manière ou du

se retirer

- Américains plus âgés,

- Dois-je contracter un prêt 401(k) pendant la pandémie de coronavirus ?

- Les travailleurs puisent dans leur épargne-retraite pour faire face à la pandémie de coronavirus

- 20% des Américains prévoient de faire ce geste dangereux pendant COVID-19

- Où les Américains dépensent et économisent de l'argent dans la pandémie de coronavirus

- Reporter la retraite ou prendre une retraite anticipée au milieu du coronavirus?

- L'indépendance financière est-elle possible pendant le coronavirus ?

- La raison pour laquelle les générations plus âgées sont plus heureuses que les millennials

- Enquête sur les taux d'escompte :l'épargne-retraite à des niveaux records

-

Enquête :plus de la moitié des travailleurs américains déclarent être en retard dans l'épargne-retraite

Enquête :plus de la moitié des travailleurs américains déclarent être en retard dans l'épargne-retraite Tout le monde envisage leurs années dor comme, bien, dor - beaucoup de temps pour faire ce que vous voulez et largent pour le faire, trop. Mais lorsquil sagit dépargner pour la retraite, les travail...

-

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année Économiser de largent peut être difficile, mais les travailleurs américains semblent au moins maintenir leurs cotisations de retraite stables en 2019, même si nombre dentre eux naugmentent pas réellem...