Un regard clair sur l'EBITDA

Normalement, les investisseurs se concentrent sur les flux de trésorerie, revenu net, et les revenus comme mesures de base de la santé et de la valeur de l'entreprise. Mais au fil des années, une autre mesure s'est glissée dans les rapports et comptes trimestriels :bénéfice avant intérêts, impôts, dépréciation, et l'amortissement (EBITDA). Alors que les investisseurs peuvent utiliser l'EBITDA pour analyser et comparer la rentabilité entre les entreprises et les secteurs, ils doivent comprendre qu'il y a de sérieuses limites à ce que la métrique peut leur dire sur une entreprise. Nous examinons ici pourquoi cette mesure est devenue si populaire et pourquoi, dans de nombreux cas, il doit être traité avec prudence.

Points clés à retenir

- Bénéfice avant intérêts, impôts, dépréciation, et l'amortissement (EBITDA) est une mesure qui mesure la performance financière globale d'une entreprise.

- Au milieu des années 80, les investisseurs ont commencé à utiliser l'EBITDA pour déterminer si une entreprise en difficulté serait en mesure de rembourser les intérêts d'une opération de rachat par emprunt.

- L'EBITDA est maintenant couramment utilisé pour comparer la santé financière des entreprises et pour évaluer les entreprises avec des taux d'imposition et des politiques d'amortissement différents.

- Parmi ses inconvénients, L'EBITDA ne remplace pas l'analyse des flux de trésorerie d'une entreprise et peut donner l'impression qu'une entreprise a plus d'argent pour payer les intérêts qu'elle n'en a réellement.

- L'EBITDA ignore également la qualité des bénéfices d'une entreprise et peut le faire paraître moins cher qu'il ne l'est réellement.

EBITDA :un examen rapide

L'EBITDA est une mesure des bénéfices. Bien qu'il n'y ait aucune obligation légale pour les entreprises de divulguer leur EBITDA, selon les principes comptables généralement reconnus (GAAP) des États-Unis, il peut être calculé en utilisant les informations trouvées dans les états financiers d'une entreprise.

Le raccourci habituel pour calculer l'EBITDA est de commencer par le résultat opérationnel, également appelé bénéfice avant intérêts et impôts (EBIT), puis rajouter la dépréciation et l'amortissement. Cependant, une formule plus simple et plus directe pour calculer l'EBITDA est la suivante :

EBITDA=NP+Intérêts+Impôts+D+Aoù:NP=Bénéfice netD=AmortissementA=Amortissement

Les gains, impôt, et les intérêts se trouvent dans le compte de résultat, tandis que les chiffres de dépréciation et d'amortissement se trouvent normalement dans les notes au résultat d'exploitation ou sur le tableau des flux de trésorerie.

1:54Faut-il ignorer l'EBITDA ?

La raison d'être de l'EBITDA

L'EBITDA s'est imposé pour la première fois au milieu des années 80, lorsque les investisseurs en LBO ont examiné les entreprises en difficulté qui avaient besoin d'une restructuration financière. Ils ont utilisé l'EBITDA pour calculer rapidement si ces entreprises pouvaient rembourser les intérêts de ces transactions financées.

Les banquiers de rachat à effet de levier ont promu l'EBITDA comme un outil pour déterminer si une entreprise pouvait assurer le service de sa dette à court terme, disons sur un an ou deux. L'examen du ratio de couverture EBITDA/intérêts de l'entreprise pourrait donner aux investisseurs une idée de la capacité d'une entreprise à faire face aux paiements d'intérêts plus élevés auxquels elle serait confrontée après la restructuration.

L'utilisation de l'EBITDA s'est depuis étendue à un large éventail d'entreprises. Ses partisans soutiennent que l'EBITDA offre un reflet plus clair des opérations en supprimant les dépenses qui peuvent masquer les performances réelles de l'entreprise.

Santé financière facile à comprendre d'une entreprise

L'intérêt, qui est en grande partie fonction du choix de financement de la direction, est ignoré dans l'EBITDA. Les impôts ne sont pas pris en compte car ils peuvent varier considérablement en fonction des acquisitions et des pertes des années précédentes; cette variation peut fausser le revenu net. Finalement, L'EBITDA supprime les jugements arbitraires et subjectifs qui peuvent entrer dans le calcul des dépréciations et amortissements, telles que les vies utiles, valeurs résiduelles, et diverses méthodes d'amortissement.

En éliminant ces éléments, L'EBITDA permet de comparer plus facilement la santé financière des différentes entreprises. Il est également utile pour évaluer les entreprises avec des structures de capital différentes, les taux d'imposition, et les politiques d'amortissement. L'EBITDA donne en outre aux investisseurs une idée de la somme d'argent qu'une entreprise jeune ou restructurée pourrait générer avant de devoir remettre les paiements aux créanciers et au fisc.

Tous les mêmes, l'une des principales raisons de la popularité de l'EBITDA est qu'il affiche des bénéfices plus élevés que les seuls bénéfices d'exploitation. Il est devenu la mesure de choix pour les entreprises à fort effet de levier dans les industries à forte intensité de capital telles que le câble et les télécommunications.

Les inconvénients

Bien que l'EBITDA puisse être un indicateur de performance largement accepté, l'utiliser comme une seule mesure des revenus ou des flux de trésorerie peut être très trompeur. Une entreprise peut rendre sa situation financière plus attractive en vantant ses performances d'EBITDA, détourner l'attention des investisseurs des niveaux d'endettement élevés et des dépenses disgracieuses par rapport aux bénéfices. En l'absence d'autres considérations, L'EBITDA donne une image incomplète et dangereuse de la santé financière. Voici quatre bonnes raisons de se méfier de l'EBITDA.

Pas de substitut pour les flux de trésorerie

Certains analystes et journalistes exhortent les investisseurs à utiliser l'EBITDA comme mesure des flux de trésorerie. Ce conseil est illogique et dangereux pour les investisseurs. Pour commencer, la fiscalité et les intérêts sont de véritables éléments de trésorerie, et, donc, ils ne sont pas du tout facultatifs. Une entreprise qui ne paie pas ses impôts gouvernementaux ou ne gère pas ses prêts ne restera pas en activité longtemps.

Contrairement aux mesures appropriées des flux de trésorerie, L'EBITDA ignore les variations du fonds de roulement, les liquidités nécessaires pour couvrir les opérations courantes. Ceci est particulièrement problématique dans le cas des entreprises à croissance rapide, qui nécessitent un investissement accru dans les créances et les stocks pour convertir leur croissance en ventes. Ces investissements en fonds de roulement consomment des liquidités, mais ils sont négligés par l'EBITDA.

Même si une entreprise atteint juste le seuil de rentabilité sur la base de l'EBITDA, il ne générera pas suffisamment de liquidités pour remplacer les immobilisations de base utilisées dans l'entreprise. Traiter l'EBITDA comme un substitut aux flux de trésorerie peut être dangereux car cela donne aux investisseurs des informations incomplètes sur les dépenses en espèces.

Si vous voulez connaître la trésorerie des opérations, il suffit de passer à l'état des flux de trésorerie de l'entreprise.

Dévie la couverture des intérêts

L'EBITDA peut facilement donner l'impression qu'une entreprise a plus d'argent pour payer les intérêts. Prenons l'exemple d'une entreprise avec 10 millions de dollars de bénéfices d'exploitation et 15 millions de dollars de frais d'intérêt. En rajoutant des charges d'amortissement de 8 millions de dollars, l'entreprise a soudainement un EBITDA de 18 millions de dollars et semble avoir assez d'argent pour couvrir ses paiements d'intérêts.

La dépréciation et l'amortissement sont rajoutés sur la base de l'hypothèse erronée que ces dépenses sont évitables. Même si la dépréciation et l'amortissement sont des éléments hors caisse, ils ne peuvent pas être reportés indéfiniment. L'équipement s'use inévitablement et des fonds seront nécessaires pour le remplacer ou l'améliorer.

Ignore la qualité des revenus

En soustrayant les paiements d'intérêts, charges fiscales, dépréciation, et l'amortissement sur les bénéfices peut sembler assez simple, différentes entreprises utilisent des chiffres de bénéfices différents comme point de départ de l'EBITDA. En d'autres termes, L'EBITDA est sensible aux méthodes de comptabilisation des résultats figurant dans le compte de résultat. Même si vous tenez compte des distorsions résultant de l'intérêt, Imposition, dépréciation, et l'amortissement, le chiffre des bénéfices en EBITDA n'est toujours pas fiable.

Donne l'impression que les entreprises sont moins chères qu'elles ne le sont

Le pire de tout, L'EBITDA peut faire paraître une entreprise moins chère qu'elle ne l'est réellement. Lorsque les analystes examinent les multiples du cours des actions de l'EBITDA plutôt que les bénéfices nets, ils produisent des multiples inférieurs.

Une entreprise peut se négocier à ce qui semble être un faible multiple de son EBITDA prévu, ce qui donne l'impression que c'est une bonne affaire. Cependant, lorsque l'on compare cette même société à l'aide d'autres multiples, tels que les bénéfices d'exploitation ou le bénéfice net estimé, cette même société peut se négocier à des multiples beaucoup plus élevés. Pour obtenir une image complète de la valorisation d'une entreprise, les investisseurs doivent tenir compte d'autres multiples de prix que l'EBITDA lorsqu'ils évaluent la valeur d'une entreprise.

La ligne de fond

Malgré son utilisation généralisée, L'EBITDA n'est pas défini dans les principes comptables généralement reconnus, ou PCGR. Par conséquent, les entreprises peuvent déclarer l'EBITDA comme elles le souhaitent. Le problème, c'est que l'EBITDA ne donne pas une image complète de la performance d'une entreprise. Dans de nombreux cas, il peut être préférable pour les investisseurs d'éviter l'EBITDA ou de l'utiliser conjointement avec d'autres, des mesures plus significatives.

-

Qu'est-ce que l'EBITDA ?

EBITDA signifie E gains B avant je intérêt, T hache, ré appréciation, et UNE et est une mesure utilisée pour évaluer la performance opérationnelle dune entreprise. Il peut être considéré c

-

Qu'est-ce que la marge EBITDA ?

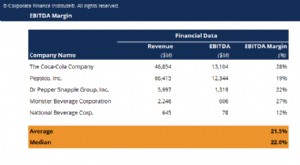

La marge EBITDA est un ratio de rentabilité qui mesure combien de bénéfices une entreprise génère avant intérêts, impôts, dépréciation, et lamortissement, en pourcentage du chiffre daffaires. Marge EB

la finance

- Un regard sur les obligations souveraines

- Un regard sur les prêts en capital

- Un regard sur le prêt social

- Un regard sur les lettres de transmission

- Un regard sur la propriété effective

- Un regard sur l'intérêt ouvert

- Un regard sur les actions gratuites

- Un regard sur les transactions de blocs

- EBITDA :Définition

-

EBIT vs EBITDA :principales différences et calculs

EBIT vs EBITDA :principales différences et calculs Bénéfice avant intérêts et impôts (EBIT) et bénéfice avant intérêts, impôts, la dépréciation et lamortissement (EBITDA) sont deux mesures couramment utilisées de la rentabilité des entreprises. Comme ...

-

Un aperçu de l'assurance rétrofacturation

Un aperçu de l'assurance rétrofacturation Assurance rétrofacturation est un type de couverture dassurance qui est souvent acheté par les entreprises. Ce type dassurance est conçu pour couvrir lentreprise dans le cas où elle doit payer des fr...