Types de faillites et alternatives à considérer

La faillite personnelle est souvent l'option de dernier recours après qu'une personne a traversé une situation financière difficile. Typiquement, l'hypothèse est que la faillite résulte d'une irresponsabilité financière et d'un abus de crédit étendu. Cependant, Ce n'est pas toujours le cas.

Les gens font faillite pour diverses raisons, notamment le chômage, divorce, et les frais médicaux. En réalité, en 2019, CNBC a rapporté que les deux tiers des dépôts de bilan citaient des problèmes médicaux comme raison. Si l'une des raisons ci-dessus vous fait penser à déclarer faillite, il y a certains facteurs clés que vous devez d'abord considérer avant d'entamer une procédure de faillite.

Déclarer faillite n'est pas une décision à prendre à la légère car elle a des conséquences à long terme. Ces conséquences peuvent être très limitatives et impactantes pour vous en tant que déclarant. Par conséquent, il est important de comprendre le processus. Il est également important de considérer toutes vos options alternatives. Cet article détaille les éléments clés que vous devez savoir sur les différents types de faillites.

Contenu

- Qu'est-ce que la faillite

- Comment se déclare la faillite

- Différents types de faillites

- Comment déclarer faillite

- Conséquences du dépôt de bilan

- Admissibilité à un prêt ou à une carte de crédit après le dépôt de bilan

- Alternatives à la faillite

- La vie après la faillite :les étapes de la reprise

Qu'est-ce que la faillite ?

Lorsqu'une personne est incapable de payer ses dettes, ils sont considérés en faillite. La faillite est une procédure légale traitée par les tribunaux fédéraux aux États-Unis. Au cours de ce processus, les juges de faillite prennent les décisions finales sur les cas, y compris si une personne est éligible ou non pour déposer le bilan.

La faillite est généralement réservée aux situations où un emprunteur est surendetté qu'il est incapable de surmonter. Par exemple, si vous êtes confronté à la forclusion de votre maison ou si vous êtes incapable de payer d'autres dettes que vous possédez.

Comment déclarer faillite ?

La personne endettée ou qui doit de l'argent doit déclarer faillite. Pour entamer une procédure de faillite, vous devez déposer une demande de mise en faillite. Une fois la demande reçue, vous devrez alors comparaître devant un tribunal et expliquer les circonstances qui ont mené à votre situation financière actuelle.

Différents types de faillites

Il existe différents types de faillites qu'un débiteur peut déposer. Ces types de faillites dépendent en grande partie de circonstances personnelles. D'une manière générale, les deux catégories principales sont la faillite du chapitre 7 et du chapitre 13 qui sont expliquées ci-dessous.

Chapitre 7 Faillite

En vertu du chapitre 7 sur la faillite, consommateurs, à faible revenu peuvent demander à effacer une partie de leurs dettes. Cette forme de faillite est connue sous le nom de liquidation faillite . Cela signifie que bon nombre de vos actifs seront vendus afin de payer la dette.

Un syndic est choisi pour gérer ce processus et seuls les actifs qui ne sont pas exonérés sont mis en vente. Des exemples d'actifs exonérés pourraient inclure la valeur nette de votre maison, une pension, ou un véhicule jusqu'à un certain montant. Une fois que le syndic a vendu tous les actifs éligibles et utilisé le produit pour rembourser la dette en souffrance, la dette restante est annulée.

Conditions spécifiques à la faillite du chapitre 7

La faillite du chapitre 7 contient certaines conditions minimales, notamment :

- Vous n'avez pas déjà déposé le bilan du chapitre 7 au cours des 8 dernières années et,

- Vous devez être en mesure de passer un test de ressources qui détermine essentiellement si votre revenu est suffisamment bas pour être admissible à la faillite du chapitre 7.

Une fois ces conditions remplies, un processus formel de classification de la dette commence. Dans ce processus, la dette est classée comme garantie ou non garantie. Au sein de chaque catégorie, les obligations en souffrance sont ensuite classées en fonction de la priorité de paiement.

Les dettes non garanties (dettes non adossées à des actifs) bénéficient d'une priorité plus élevée dans les procédures de faillite. Il s'agit notamment des obligations fiscales, pension alimentaire pour enfants, et les réclamations pour dommages corporels faites contre le débiteur. Une fois la dette non garantie remboursée, la dette garantie (dette adossée à des actifs, par exemple des hypothèques) est la prochaine en ligne.

Chapitre 13 Faillite

Ce type de faillite est une forme de faillite moins grave et est parfois appelé faillite des salariés . Comme le nom l'indique, cette faillite est réservée aux personnes disposant de revenus qui peuvent payer tout ou partie de leurs obligations financières sans avoir à reprendre possession de leurs biens.

Ce type particulier de faillite aide les emprunteurs qui ont accès à des fonds mais qui sont sous la pression de leurs créanciers à rembourser leurs dettes dans les plus brefs délais.

Avec la faillite du chapitre 13, vous disposez de 3 à 5 ans pour rembourser vos dettes impayées. Vous êtes également tenu d'utiliser tout votre revenu disponible pour faire face à vos mensualités. En ligne avec cette, vous devrez soumettre ce qu'on appelle un plan de réorganisation ou de remboursement.

Semblable à la faillite du chapitre 7, un syndic est nommé pour gérer les finances et ce syndic est chargé de percevoir les paiements de votre débiteur et de payer leur argent aux créanciers. Ce type de faillite peut vous intéresser si vous craignez de perdre votre maison à cause de la forclusion et que vous souhaitez conserver vos actifs en place.

Comment déclarer faillite

Comment déposer le bilan du chapitre 7

Pour déposer le bilan du chapitre 7, vous devrez suivre les étapes suivantes décrites ci-dessous. L'ensemble du processus vous prendra environ 4 mois. Pour commencer, il est essentiel de trouver et de travailler avec un avocat de faillite expérimenté. Les étapes sont les suivantes:

- Étape 1 :Déposez une requête auprès d'un tribunal local des faillites avec tous vos états financiers. Cela comprend tous vos revenus, liste des dettes, listes d'actifs, déclarations de revenus récentes, etc.

- Étape 2 :Complétez les conseils de faillite requis. Cela coûte généralement 50 $ à compléter. Les autres coûts comprennent des frais de dépôt de ~ 335 $ pour la pétition (à partir de 2019), Frais de justice, et les honoraires d'avocat.

Lors de l'évaluation du coût du dépôt de bilan, il peut être tentant de remplir vous-même les documents requis. Cependant, l'importance de travailler avec un avocat qualifié ne peut pas être surestimée. Travailler avec un professionnel qualifié vaut la peine. Surtout en raison de la paperasserie requise pour suivre le processus et du risque qu'il soit rejeté par le tribunal des faillites si les documents sont mal classés.

Comment déposer le bilan du chapitre 13

Pour déposer le bilan du chapitre 13, vous devez suivre les étapes décrites ci-dessous. Avant de commencer, vous devez vous assurer que votre dette non garantie, par ex. cartes de crédit, prêts personnels, etc, ne dépassez pas 394 $, 725 et votre dette garantie ne dépasse pas 1 $, 184, 200. Ces seuils sont revus périodiquement pour suivre l'inflation.

Étape 1 :Trouvez un avocat spécialisé dans la faillite

- Vous pouvez souvent obtenir une évaluation gratuite de la plupart des avocats pour voir s'ils sont un bon partenaire pour travailler.

Étape 2 :Déposez votre requête et payez les frais de dépôt requis

- Ces frais sont actuellement de 235 $ (à partir de 2019) et vont au tribunal de la faillite. En outre, des frais administratifs de 75 $ sont également requis.

Étape 3 :Fournissez tous les documents d'accompagnement

- Ces papiers comprennent :

- Une liste des créanciers impayés et les montants que vous devez à chacun d'eux.

- Preuve et documents détaillant vos revenus.

- Une liste de vos actifs tels que les biens et les véhicules (s'il y a des contrats

en ton nom, ceux-ci devront également être fournis). - Une liste de vos dépenses de subsistance mensuelles.

- Vos déclarations de revenus les plus récentes et un relevé indiquant vos impôts impayés.

Conséquences du dépôt de bilan

Faire faillite n'est pas une décision facile à prendre et c'est une décision à prendre au sérieux. En particulier, assurez-vous d'avoir une bonne compréhension des conséquences potentielles. Certaines des conséquences majeures du dépôt de bilan comprennent :

Capacité limitée d'emprunter de l'argent à l'avenir

- Une fois que vous avez traversé une procédure de faillite, il sera extrêmement difficile d'accéder à des marges de crédit car un dossier public permanent existera à votre nom. Si vous n'êtes pas habitué à payer des articles en espèces, cela peut s'avérer être un défi pour votre style de vie à l'avenir, car les cartes de crédit sont très couramment utilisées dans la société.

Votre rapport de crédit affichera votre dossier de faillite jusqu'à 10 ans

- Ceci est stipulé dans le Fair Credit Reporting Act qui permet aux agences de crédit de déclarer la faillite. Cela aura non seulement un impact sur votre capacité à contracter des prêts à l'avenir, mais cela pourrait également avoir un impact limité sur votre carrière, car les créanciers vérifient les antécédents pendant le processus d'embauche.

Au fur et à mesure que vous avancez dans le processus de faillite, il est impératif d'obtenir une copie de vos rapports de crédit de chacune des 3 agences avant et après le processus. Les 3 agences sont Equifax, TransUnion, et Experian. C'est pour s'assurer que vos informations dans leurs dossiers sont correctes. Cela pourrait minimiser les défis à l'avenir.

Admissibilité à un prêt ou à une carte de crédit après le dépôt de bilan

Bien que la faillite ne soit pas le processus le plus facile à naviguer, le traverser ne signifie pas nécessairement la fin de votre relation avec le crédit. Il existe des mesures que vous pouvez prendre pour rétablir votre crédit à un niveau sain.

Vérifiez votre crédit

Comme mentionné ci-dessus, le meilleur endroit pour commencer est de vérifier vos rapports de crédit pour vous assurer qu'ils reflètent fidèlement votre situation financière. Les rapports devront refléter la faillite ainsi qu'un dossier indiquant que la dette a été libérée.

Tirez parti d'une carte de crédit sécurisée

L'étape suivante, si vous cherchez à obtenir une carte de crédit, est de demander une carte sécurisée. Une carte de crédit sécurisée est un excellent moyen de rebâtir votre crédit. Les institutions financières sont à l'aise avec l'émission de cette forme de crédit car elle est adossée à des fonds sur votre compte bancaire. Les fonds servent de ligne de crédit pour la carte et si jamais vous faites défaut, les fonds peuvent être prélevés en garantie.

Une autre façon d'obtenir une carte de crédit est de travailler avec un ami ou une famille et d'être ajouté en tant qu'utilisateur autorisé au compte de carte de crédit de cette personne. Le titulaire principal de la carte sera seul responsable du remboursement de la carte. Cependant, l'utilisateur autorisé bénéficie de l'augmentation de son pointage de crédit si le compte est payé à temps.

Il est conseillé de vérifier auprès de la société émettrice de la carte de crédit pour confirmer si le compte sera ajouté à votre historique de crédit en tant qu'utilisateur autorisé. Effectuer des paiements à temps et s'assurer qu'ils sont signalés sur vos antécédents de crédit sont les meilleurs moyens de vous assurer de tirer parti de cet arrangement.

Tirez parti d'un compte de constructeur de crédit

Une autre alternative pour améliorer votre pointage de crédit au point où vous pouvez demander une carte de crédit est de tirer parti d'un compte de crédit-builder. Un compte de crédit-constructeur, également connu sous le nom de prêt constructeur de crédit, est un petit emprunt contracté à votre nom. Cependant, au lieu que les fonds vous soient versés directement, l'émetteur du compte de crédit-constructeur le conserve sous la forme d'un prêt garanti en plaçant votre argent dans un certificat de dépôt.

Alternatives aux différents types de faillites

Décider de déclarer faillite ou non peut être une décision difficile. Si vous vous demandez quoi faire, il peut être utile de savoir qu'il existe des options alternatives. Certaines options incluent :

Plans de gestion de la dette

Vous pourrez peut-être négocier un plan de gestion de la dette dans lequel vous, en tant que débiteur, êtes en mesure de rembourser la totalité du principal sur une période de temps convenue. Cela crée un plan de paiement mensuel sur mesure pour couvrir vos besoins spécifiques et peut aider à structurer votre processus de paiement. Une chose à noter cependant est que le prêteur n'a aucune obligation d'y consentir.

Consolidation de la dette

Fait correctement, la consolidation de dettes combine toutes vos dettes impayées en un seul montant forfaitaire avec un taux d'intérêt plus bas et un paiement mensuel plus durable. La consolidation de dettes prend généralement la forme d'un prêt et les taux d'intérêt sont généralement bien inférieurs à ceux facturés par les sociétés de cartes de crédit individuelles.

Règlement de la dette

C'est une alternative à la consolidation de dettes. Le règlement de la dette vise à permettre à un débiteur d'effectuer un paiement forfaitaire qui est généralement inférieur à ce que le débiteur doit actuellement. Ce montant est généralement de 50 à 75 % de la valeur initiale de la dette. Les prêteurs signaleront cela comme « réglé pour moins que convenu » aux bureaux de crédit. Ce dossier restera une partie de votre rapport de crédit pendant sept ans.

Prêts personnels

Même avec un mauvais crédit, vous pouvez demander un prêt personnel en fonction des spécificités de votre situation. Cependant, les taux d'intérêt seront incroyablement élevés, tout comme le paiement mensuel. Vous devrez donc déterminer si cette option vous convient.

La vie après la faillite :les étapes à suivre pour se rétablir

Éviter les dettes

Une fois que vous avez terminé le processus de faillite, vous voudrez peut-être rebâtir votre crédit. Bien que cela soit possible, il est également conseillé de le faire avec prudence. Certaines étapes pour assurer une relation saine avec l'argent consistent à s'assurer que vous avez des limites fermes lorsque vous utilisez une carte de crédit pour faire des achats.

En outre, vous voulez vous assurer que vous payez votre carte à la fin de chaque mois sans aucun doute. Privilégiez uniquement les achats sur votre carte de crédit que vous pouvez rembourser intégralement chaque mois, et continuez à le faire.

Apprendre à budgéter

La budgétisation devrait naturellement devenir un élément clé de vos outils pour naviguer avec succès dans la vie après la faillite. Alors que la budgétisation demande de la discipline, c'est beaucoup plus facile avec une gamme d'outils pour faciliter le processus. Pour certains, travailler avec un stylo et du papier peut être optimal tandis que pour d'autres, l'utilisation d'outils en ligne peut être optimale. D'autres stratégies telles que l'automatisation de vos factures et de vos économies vous aideront à vous assurer que vous respectez vos obligations de manière cohérente.

Constituez votre épargne d'urgence

Des situations d'urgence surviennent sans aucun doute et la mise en place d'un solide fonds d'urgence est très utile. Un fonds d'urgence peut être établi en économisant de l'argent sur un compte séparé auquel vous n'avez pas nécessairement un accès instantané. Le montant recommandé pour commencer est de 1 $, 000 avec un objectif d'atteindre 3 à 6 mois de vos dépenses de subsistance de base.

En terminant

Lorsqu'il s'agit de déclarer faillite, il est important de prendre tout ce qui précède en considération. Et aussi d'essayer d'épuiser complètement toutes vos options alternatives. Il est également très important de se rappeler que pour améliorer votre situation financière, vous devrez également améliorer vos compétences en gestion de l'argent, état d'esprit et, autodiscipline.

-

Qu'est-ce qu'un investisseur et différents types d'investisseurs

Linvestissement est un élément clé de la construction dune stabilité financière à long terme. Mais quest-ce quun investisseur ? En plongeant dans ce nouveau monde, vous découvrirez quil existe de nomb

-

Rapport sur l'état du crédit et de la dette de Credit Karma

Une version précédente de cet article utilisait les données VantageScore® 1.0 au lieu des données VantageScore® 3.0, malgré le fait quil sagissait de VantageScore® 3.0. Nous avons mis à jour toutes le

la finance

- 3 alternatives aux prêts de consolidation de dettes

- Règlement de la dette et impôts

- 3 alternatives au dépôt de bilan

- Pension alimentaire pour enfants et faillite

- Comparaison entre le règlement de la dette et la faillite

- 4 alternatives de règlement des dettes

- Deux types de dettes

- 4 types de rendement de la dette

- Faillite – Avantages et inconvénients, Et ce qu'il peut faire pour vous

-

Qu'est-ce que « Conserver et payer » ?

Qu'est-ce que « Conserver et payer » ? « Keep and Pay » fait référence à un type de failliteFailliteLa faillite est le statut juridique dune entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de...

-

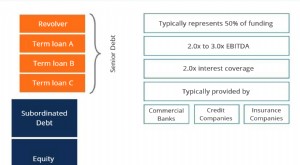

Qu'est-ce que la dette senior et subordonnée ?

Qu'est-ce que la dette senior et subordonnée ? La dette senior et subordonnée fait référence à leur rang dans la pile de capital dune entreprise. En cas de liquidationValeur de liquidationLa valeur de liquidation est une estimation de la valeur fi...