Construire une boule de neige de richesse

Pour conclure le mois de « retour aux sources » chez Get Rich Slowly, aujourd'hui, nous allons explorer un concept important, un qui est nouveau pour la plupart des gens. Aujourd'hui, Je veux parler de la construction d'un boule de neige de la richesse .

Après près de douze ans à écrire sur l'argent, Je suis passé de ne rien savoir à des opinions très tranchées.

Je crois maintenant savoir, par exemple, que la chose la plus importante que vous puissiez faire pour améliorer votre situation financière est aussi la plus élémentaire :augmenter l'écart entre vos revenus et vos dépenses.

Dépenser moins que ce que vous gagnez, c'est la règle de base des finances personnelles.

Les gens ne veulent pas entendre ça. Cela semble trop basique, trop facile et simpliste. Il est rassurant de croire que la réponse à vos problèmes financiers est en quelque sorte plus complexe. Ce n'est pas le cas. La réponse à tous problème financier est d'augmenter l'écart entre vos revenus et vos dépenses. (La partie compliquée, la partie difficile, développe les compétences et force mentale pour y arriver.)

Si vous dépensez moins que ce que vous gagnez, vous construirez une boule de neige de richesse qui vous permettra de faire les choses dont vous rêvez et d'avoir les choses que vous rêvez d'avoir.

Qu'est-ce qu'une boule de neige de richesse ? C'est la réserve toujours croissante d'argent que vous avez dans vos comptes bancaires et de courtage alors que vous augmentez votre taux d'épargne et obtenir des rendements sur vos investissements. Votre boule de neige de richesse est votre pécule, votre valeur nette.

Pour mieux expliquer la richesse boule de neige, il pourrait être utile de revoir d'abord le concept de dette boule de neige.

La boule de neige de la dette

La plupart d'entre vous connaissent probablement la boule de neige de la dette. Ce terme - popularisé (mais pas inventé) par Dave Ramsey - décrit une méthode de remboursement rapide de la dette. Voilà comment cela fonctionne:

- Disons que Jim est à 20 $, 000 dettes. Les paiements minimums sur ses dettes s'élèvent à 500 $ par mois. Chaque mois, il paie ce total de 500 $ pour ses dettes.

- Lorsque Jim rembourse sa première dette, disons qu'un paiement minimum de 100 $ disparaît. Maintenant, ses paiements minimums totalisent 400 $ par mois. Avec la boule de neige de la dette, cependant, Jim ne réduit pas ses paiements de dette à 400 $. Il les garde à 500 $ par mois, appliquer ces 100 $ supplémentaires au-delà des paiements minimaux à la dette de son choix.

- Supposons maintenant que Jim rembourse une deuxième dette, éliminant un paiement minimum de 120 $. Maintenant, ses paiements minimums totalisent 280 $ par mois. De nouveau, Jim maintient ses paiements totaux de la dette à 500 $ par mois, en jetant 220 $ de plus par mois à la dette qu'il choisit.

- Ce schéma continue jusqu'à ce que toutes les dettes de Jim aient été remboursées. Il ne baisse jamais ses paiements de dette en dessous de 500 $ par mois, même lorsque ses paiements minimums totaux sont bien inférieurs.

Avec la boule de neige de la dette, l'ordre dans lequel Jim rembourse ses dettes n'a pas d'importance. (Avec la version de Dave Ramsey, vous remboursez d'abord les dettes dont le solde est faible. Il y a d'autres façons d'ordonner les dettes, cependant.) Ce qui compte, c'est que lorsque vous éliminez chaque dette, vous maintenez vos paiements totaux de la dette stables. Faire cela crée une boule de neige de plus en plus rapide de réduction de la dette.

Pour rendre la boule de neige encore plus puissante, Jim pourrait ajouter à ses paiements mensuels totaux de la dette. Imaginez qu'il reçoive une augmentation de 200 $ par mois au travail. Au lieu de dépenser cet argent, il pourrait l'ajouter à son paiement de dette de 500 $ pour obtenir un total de 700 $ par mois en réduction de la dette. De cette façon, sa boule de neige de la dette peut devenir une force imparable.

La vie après la dette

Mais que se passe-t-il une fois que Jim est capable de se désendetter ? Que se passe-t-il lorsqu'il n'a plus de remboursement de dettes et qu'il se retrouve soudain avec 500 $ de plus en espèces chaque mois ?

Pour ceux qui pensent que la réduction de la dette est un objectif et non un effet secondaire, il y a un réel danger que cet argent soit maintenant utilisé pour financer le consumérisme - et que ce consumérisme fasse boule de neige aussi, les amenant à s'endetter. Je l'ai vu arriver.

Mais la réduction de la dette est un résultat et non une habitude. En tant que tel, Je pense que c'est un objectif sous-optimal. Mieux vaut plutôt se concentrer sur l'habitude qui conduit à la réduction de la dette. Cette habitude est salvatrice. Cette habitude crée un écart entre vos revenus et vos dépenses.

Pour que Jim soit en mesure de payer 500 $ pour sa dette chaque mois, il a dû augmenter ses revenus et réduire ses dépenses jusqu'à ce qu'il ait suffisamment d'argent pour effectuer les paiements. C'est cette action - dépenser moins qu'il ne gagne - qui devrait être l'objectif de Jim, ne pas réduction de la dette. La réduction de la dette n'est qu'un effet secondaire, un résultat, résultat de la mise en œuvre d'une action intelligente.

Si au lieu de se concentrer sur l'élimination de la dette comme objectif, Jim cherche plutôt à combler l'écart entre ses revenus et ses dépenses, il se met dans une position formidable pour profiter d'autres effets secondaires positifs une fois sa dette disparue. Le meilleur de ces effets secondaires est peut-être l'inverse de la boule de neige de la dette, les boule de neige de la richesse .

La boule de neige de la richesse

Imaginons maintenant que Jim ne se soit jamais concentré sur l'élimination de la dette comme objectif. Imaginons qu'il l'ait toujours considéré comme un effet secondaire, et qu'il a (à juste titre) gardé son attention sur son taux d'épargne.

Une fois que Jim a fini sa dette boule de neige, une fois qu'il a remboursé ses 20 $, 000 de dettes, il a maintenant 500 $ par mois à faire à sa guise. Parce que Jim est un homme intelligent, il décide de se constituer une richesse boule de neige. Voilà comment cela fonctionne:

- Jim ouvre un compte de retraite. Parce qu'il lit Get Rich Slowly, il sait investir. Il prend les 500 $ par mois qu'il utilisait pour rembourser sa dette, et maintenant, il place cet argent dans un fonds indiciel chez Vanguard (ou Fidelity).

- Chaque fois que Jim a l'occasion de faire des heures supplémentaires, il fait des heures supplémentaires. Il ne dépense pas cet argent, mais le met vers sa nouvelle boule de neige de richesse. Même chose chaque fois qu'il obtient une augmentation :il investit cet argent pour sa croissance future.

- Jim cherche des moyens d'économiser, grand et petit. Il se rend au travail à vélo pendant l'été. L'argent qu'il économise, il investit. Lui et sa femme déménagent dans une maison plus petite, un avec une hypothèque plus petite. Il investit la différence entre l'ancien paiement et le nouveau paiement.

Jim fait ce qu'il peut pour augmenter l'écart entre ses revenus et ses économies, parce qu'il a compris que son taux d'épargne est la clé pour se constituer une énorme boule de neige. S'il peut investir 1000 $ par mois, sa richesse boule de neige croît deux fois plus vite que s'il investissait 500 $ par mois.

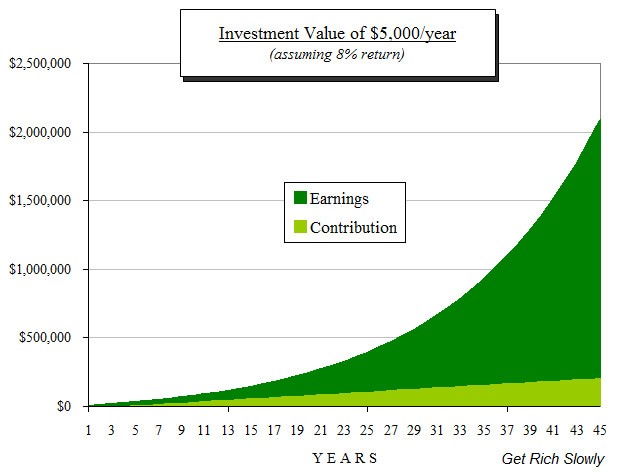

Parce que je suis paresseux et que je ne veux pas faire un nouveau graphique, Je vais réutiliser le même graphique que j'ai utilisé dans l'article d'hier sur la façon d'investir. Bien que les chiffres soient différents de ceux que j'ai utilisés pour Jim, l'idée est la même. Supposons que la femme de Jim, Jane, investisse 5 000 $ par année pendant 45 ans et gagne un rendement de 8 % sur ses investissements. Voici comment sa richesse boule de neige augmenterait avec le temps.

Assez étonnant, hein? Jane cotise 5 000 $ par année pendant 45 ans. C'est un total de 225 $, 000. Au final, ses investissements valent dix fois ce qu'elle a contribué ! C'est la boule de neige de la richesse en action.

Les mathématiques incroyablement simples de la boule de neige de la richesse

Ce concept est ce que M. Money Moustache a appelé le fameux calcul mathématique étonnamment simple derrière la retraite anticipée. Regardez ces chiffres.

- Avec un taux d'économie de 10%, vous devez travailler pendant 50 ans pour épargner suffisamment pour vous permettre de prendre votre retraite. Votre boule de neige de richesse grandit, mais pas rapidement.

- Avec un taux d'économie de 20%, vous devez travailler pendant 37 ans avant d'avoir suffisamment épargné pour prendre votre retraite.

- Avec un taux d'économie de 35%, vous devez travailler pendant 25 ans pour atteindre l'indépendance financière.

- Avec un taux d'économie de 50%, il vous suffit de travailler pendant 17 ans avant de pouvoir prendre votre retraite.

- Et si vous parvenez à économiser 70 % de vos revenus, vous pourriez prendre votre retraite dans 8 ans et demi !

Les « calculs incroyablement simples » sont vrais même si vous n'avez aucune envie de prendre une retraite anticipée. Quels que soient vos objectifs, plus vous pouvez économiser, plus vite vous pourrez les atteindre.

Ce n'est pas magique. Ce n'est pas une arnaque. C'est des maths. C'est la boule de neige de la richesse en action.

Plus tôt vous faites boule de neige de votre richesse - et plus vous le faites grandir - plus tôt vous pouvez faire les choses dont vous rêvez.

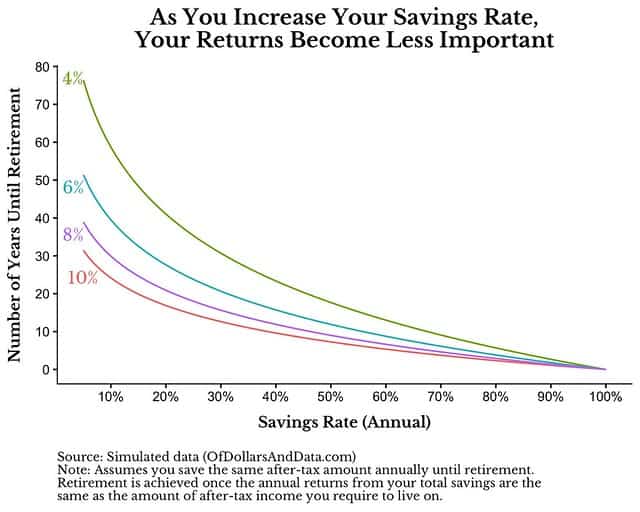

La semaine dernière à Of Dollars and Data, Nick Maggiulli a partagé un autre avantage d'un taux d'épargne élevé :lorsque vous augmentez le montant que vous économisez, vos retours sur investissement deviennent moins importants. Voici un graphique de l'article de Maggiulli qui démontre ce phénomène :

Si vous n'économisez que 10 % de vos revenus, alors la croissance de votre richesse boule de neige est largement à la merci des rendements du marché. Si le marché boursier connaît plusieurs bonnes années consécutives, votre richesse embiggens boule de neige. S'il a plusieurs mauvaises années d'affilée, votre boule de neige de richesse reste à peu près la même taille.

Mais si vous économisez la moitié de votre revenu, par exemple, les forces du marché ont un impact minimal sur la vitesse à laquelle votre boule de neige augmente, à quelle vitesse vous pouvez atteindre vos objectifs financiers. Sûr, il y a un impact, mais parce que vous économisez la moitié de vos revenus, cet impact est beaucoup plus faible que pour vos amis qui économisent moins.

Un appel à l'action

Mon souhait pas si secret est que chaque lecteur de Get Rich Slowly se donne pour mission personnelle d'augmenter son taux d'épargne, pour élargir l'écart entre leurs revenus et leurs dépenses afin qu'ils puissent créer d'énormes boules de neige de richesse qui leur permettent de poursuivre leur objectif.

Pour les lecteurs qui économisent déjà, mon rêve est que vous économisez encore plus.

Pour les lecteurs endettés, commencez où vous êtes. Réorganisez votre vie pour atteindre un flux de trésorerie positif, puis utilisez ce flux de trésorerie positif pour créer une boule de neige de la dette. Lorsque vous avez utilisé cette boule de neige de la dette pour écraser votre dette, ne vous arrêtez pas . Gardez cette boule de neige en mouvement, mais maintenant l'utiliser pour créer de la richesse.

Le voyage peut sembler difficile maintenant. Je comprends. Mais je crois en toi. Tu peux le faire. Où que tu sois, Qui que vous soyez, vous aussi, vous pouvez créer une boule de neige de richesse si vous essayez.

-

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ?

Si vous cherchez un moyen de rembourser vos dettes et daméliorer votre situation financière, vous avez probablement effectué de nombreuses recherches sur Google. Et les deux stratégies de remboursemen

-

Boule de neige contre. Avalanche :quelle méthode de remboursement de dette est la meilleure ?

Vous êtes donc prêt à rembourser vos dettes, cest parfait ! Maintenant, décidez quelle méthode vous allez utiliser. Boule de neige ou avalanche de dettes ? Ici, nous parlons de la différence entre les

Finances

- 3 façons de commencer à bâtir votre patrimoine même avec des dettes

- Avantages et inconvénients de la méthode de la boule de neige de la dette

- Guide du débutant pour créer de la richesse

- Qu'est-ce que la méthode boule de neige de la dette ?

- Budgétisez votre dette :la méthode boule de neige

- Comment effacer la dette en utilisant la méthode de la boule de neige de la dette

- La méthode boule de neige de la dette pour réduire la dette

- Se constituer un patrimoine :une étape clé dans la couverture contre l'inflation

- Comment utiliser le plan boule de neige de la dette de Dave Ramsey

-

N'attendez pas d'être libre de toute dette pour commencer à créer de la richesse

N'attendez pas d'être libre de toute dette pour commencer à créer de la richesse Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis...

-

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ?

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ? Si vous cherchez un moyen de rembourser vos dettes et daméliorer votre situation financière, vous avez probablement effectué de nombreuses recherches sur Google. Et les deux stratégies de remboursemen...