Taux de dépense versus taux d'épargne

Pendant des années, J'ai soutenu que votre taux d'épargne est le chiffre le plus important dans les finances personnelles. Le « taux d'épargne » dans le monde des finances personnelles est le même que le profit dans le monde des affaires. Nous comprenons tous qu'une entreprise doit générer des bénéfices pour croître et prospérer, mais ce que la plupart des gens ne réalisent pas, c'est que les gens ont aussi besoin de profit.

Plus l'écart entre vos revenus et vos dépenses est grand, plus vite vous serez en mesure de faire croître votre fortune et d'atteindre vos objectifs.

La semaine dernière, le toujours excellent Michael Kitces a publié un article intéressant qui soutient que les taux de dépenses importent plus que les taux d'épargne. Il écrit:

La plupart des ménages ont du mal à épargner car il n'y a plus d'argent à la fin du mois à enregistrer en premier lieu. Parce que techniquement leur problème n'est pas un taux d'épargne trop bas; c'est un taux de dépenses c'est trop haut.

Quand j'ai commencé à lire l'article de Kitces, Je pensais qu'il cueillait des lentes. Après tout, Le taux d'épargne et le taux de dépenses sont les deux faces d'une même pièce. Il s'avère que, cependant, Kitces a un bon point.

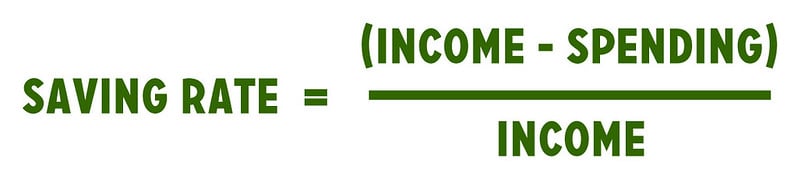

Taux d'épargne vs taux de dépenses

Votre taux d'épargne — et notez qu'il est ne pas « taux d'épargne » — est calculé en divisant votre bénéfice (votre revenu moins vos dépenses) par votre revenu.

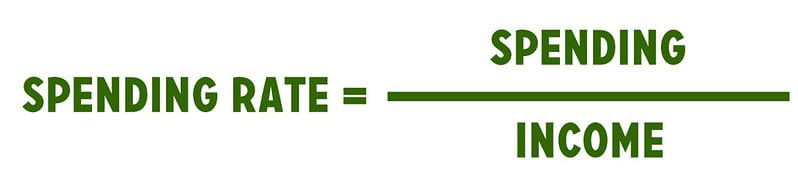

Votre taux de dépenses est calculé en divisant vos dépenses par vos revenus.

Comme vous pouvez le voir sur les équations, le taux d'épargne et le taux de dépense sont simplement l'inverse l'un de l'autre. Si vous avez un taux de dépenses de 80 %, alors vous avez un taux d'économie de 20%. Si vous avez un taux d'économie de 5%, alors vous avez un taux de dépenses de 95%.

À cause de ce, il est facile de considérer le suivi de votre taux de dépenses comme un exercice inutile. Ce nombre est implicite dans votre taux d'épargne !

Mais Kitces soutient qu'il est logique de déplacer l'attention de l'épargne vers les dépenses parce que l'épargne est, essentiellement, un effet secondaire. Les deux nombres que vous contrôlez réellement dans cette équation sont vos gains et vos dépenses. L'épargne est un sous-produit. Ce n'est pas un facteur primaire mais secondaire. Cette observation est subtile mais elle est importante.

Enregistrer comme effet secondaire

Depuis quelques années, J'ai mené ce qui semble être une croisade futile pour convaincre les gens qu'ils ne devraient pas faire de l'élimination de la dette un objectif financier principal. Cela peut sembler fou, mais j'ai des raisons.

J'ai vu de nombreux cas où les gens se donnent pour mission de se désendetter, mais une fois libérés de leurs dettes, ils retomberont dans de mauvaises habitudes financières. De la même manière, Je vois maintenant les gens poursuivre l'indépendance financière comme objectif, et certains qui y parviennent se rendent compte que ce n'est pas la panacée qu'ils espéraient.

Tome, la réduction de la dette et l'indépendance financière doivent être considérées comme Effets secondaires . Ce sont les sous-produits d'autres choix financiers plus importants. Si vous augmentez vos revenus et réduisez vos dépenses, tu volonté ne plus avoir de dettes. Cela arrivera sans que vous en fassiez un objectif. Et si vous êtes clair sur votre mission personnelle, alors vous volonté atteindre l'indépendance financière — si FI est aligné sur cette mission particulière. (FI ne correspond pas à tous les objectifs de la vie.)

Kitces m'a aidé à voir que le taux d'épargne est aussi un effet secondaire. « La véritable clé de l'épargne n'est pas réellement l'« économie » elle-même, mais mise raisonnable et prudente dépenses des lignes directrices, " il écrit. Il a raison.

Dans l'équation fondamentale de la richesse, les deux variables que vous contrôlez sont vos revenus et vos dépenses. Vous ne contrôlez pas directement votre épargne. Cela augmente ou diminue en fonction des deux autres facteurs.

- Si vous diminuez vos dépenses, votre taux d'épargne augmente. Si vous augmentez vos dépenses, votre taux d'épargne baisse.

- Si vous augmentez vos revenus, votre taux d'épargne augmente. Si vos revenus diminuent, votre taux d'épargne baisse.

Si vous voulez économiser plus, tu ne peux pas te dire, "Ce mois-ci, Je vais me concentrer sur la mise de côté de 10 % au lieu de 5 %. Pour que votre épargne augmente, vous devez ajuster votre dépenses (ou vos revenus). Pour mettre de côté 10%, vous devez dépenser 90 % de vos revenus au lieu de 95 %.

Contrôlez ce que vous pouvez contrôler

La principale raison pour laquelle j'aime le passage du « taux d'épargne » au « taux de dépense » est qu'il met l'accent sur ce que vous pouvez réellement faire pour améliorer votre situation. Vous ne pouvez pas améliorer directement les effets secondaires. Vous devez faire des ajustements aux causes primaires, et dans ce cas les principales causes de votre taux d'épargne sont vos revenus et vos dépenses. De ces deux, vous avez beaucoup plus de contrôle sur vos dépenses.

Ne vous méprenez pas. Vous devez absolument faire tout ce que vous pouvez pour gagner plus d'argent. Devenir mieux éduqué. Travaillez plus dur et plus intelligemment. Apprenez à négocier votre salaire. Mais les occasions d'augmenter les revenus sont rares. Des occasions de réduire les dépenses se présentent chaque jour.

Je crois que devenir proactif est la compétence numéro un pour améliorer votre vie financière. Vous pouvez vous entraîner à être proactif en réduisant votre taux de dépenses. Comment?

- La meilleure façon de dépenser moins est de réduire vos frais de logement. Pour la famille américaine moyenne, le logement est la dépense mensuelle la plus importante — et par un énorme marge. Non, les coûts élevés du logement ne sont ni rapides ni faciles à régler. Je comprends. Mais un logement moins cher est le meilleur moyen de diminuer votre taux de dépenses.

- Le transport est la deuxième dépense la plus importante du budget américain moyen. Le meilleur de tous, c'est un élément de ligne qui peut être considérablement réduit aujourd'hui , si vous avez le courage. Il faut du temps pour déménager dans un endroit moins cher. Vous pouvez prendre le bus ou le vélo pour vous rendre au travail dès que vous décidez que le désagrément en vaut la peine.

- Une autre façon de pratiquer la proactivité consiste à réduire les dépenses mensuelles récurrentes. De nos jours, la plupart d'entre nous ont une multitude d'abonnements et de frais récurrents. Je suis très coupable de ça. Par exemple, J'ai payé des abonnements à Spotify, Pandore, et Apple Musique. Plus, Je paie pour Netflix et Hulu et YouTube TV. Ceci est absurde, et je le sais. Pourtant je ne suis pas seul. J'ai parlé avec beaucoup d'autres qui laissent les abonnements mensuels s'accumuler jusqu'à ce qu'ils épuisent considérablement leur trésorerie.

Donc, Est-ce que le taux de dépense importe-t-il plus que le taux d'épargne ? Suis-je d'accord avec la prémisse de l'article de Kitces ? Oui et non.

Parce que le taux de dépense est l'inverse mathématique du taux d'épargne, vous ne pouvez pas vraiment prétendre que l'un est plus important que l'autre. C'est essentiellement la même chose, mais vu sous des angles différents. Cela dit, économie est un effet secondaire, pas un facteur primordial. J'aime le fait qu'un individu puisse affecter directement ses dépenses.

J'apprécie que Kitces m'ait présenté l'idée d'un taux de dépenses. C'est un concept fascinant. Mais la vérité est que je vais garder la conversation sur Get Rich Slowly centrée sur les taux d'épargne. (Pour l'instant, De toute façon.)

-

Calculateur d'investissement

La gestion de vos finances peut être un exploit difficile, surtout lorsque vous avez plusieurs sources de revenus à prendre en compte. Notre calculateur dinvestissement rend le suivi de vos revenus de

-

Donnez du repos à l'épargne - 7 fois où dépenser de l'argent en vaut vraiment la peine

Il y a plus dans la vie que déconomiser chaque centime. Jetez un œil aux moments où vous ne devriez pas avoir peur de dépenser de largent. Économiser de largent est lun des sujets les plus populaires

Finances

- Taux implicite

- Taux à terme

- Taux d'obstacles

- Qu'est-ce qu'une débenture ?

- « Taux d'épargne » contre « taux d'épargne » - Quelle est la différence ?

- Taux au comptant

- Qu'est-ce que le LIBOR ?

- Mon plan d'action pour épargner et dépenser

- Quel a été l'impact de la pandémie sur les taux d'épargne aux États-Unis ?

-

Qu'est-ce que le tarif à la nuitée ?

Qu'est-ce que le tarif à la nuitée ? Le taux au jour le jour fait référence au taux dintérêt que les institutions de dépôt (p. banques ou caisses populairesCredit UnionUne caisse populaire est un type dorganisation financière détenue et ...

-

Qu'est-ce qu'un taux de rendement ?

Qu'est-ce qu'un taux de rendement ? Un taux de rendement (ROR) est le gain ou la perte dun investissement sur une certaine période de temps. En dautres termes, le taux de rendement est le gainCapital Gains YieldLe rendement des gains en...