Prêts sur valeur domiciliaire :le pour et le contre

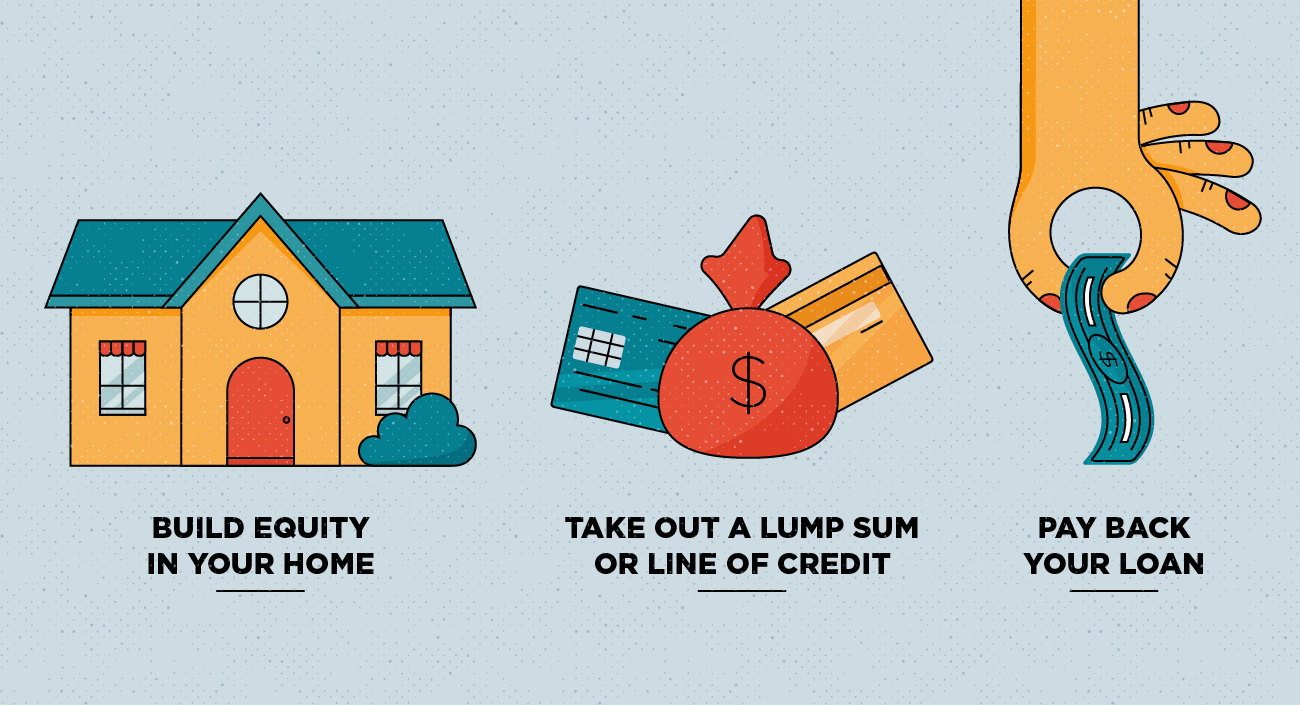

À un moment donné de votre parcours financier en tant que propriétaire, vous finirez par posséder un pourcentage plus élevé de la valeur totale de votre maison que ce que vous devez. Une fois que vous avez gagné un certain pourcentage de la valeur nette de votre maison, vous pourriez être admissible à un prêt sur valeur domiciliaire. Les prêts sur valeur domiciliaire sont un excellent moyen d'accéder rapidement à une somme substantielle d'argent, et sont généralement utilisés à des fins spécifiques, comme le financement d'améliorations domiciliaires majeures qui augmenteront la valeur de votre propriété, le financement d'investissements dans d'autres propriétés, ou de consolidation de dettes.

Cependant, contracter un prêt sur valeur domiciliaire peut également être risqué. En cas de non-paiement de vos mensualités, vous pourriez risquer de perdre votre maison. C'est pourquoi il est crucial de prendre le temps de comprendre comment fonctionnent les prêts sur valeur domiciliaire, et si vous êtes ou non financièrement équipé pour en retirer un.

Qu'est-ce qu'un prêt sur valeur domiciliaire ?

Un prêt sur valeur domiciliaire est un type de prêt que vous contractez sur votre propre maison, ce qui signifie que votre propriété est utilisée comme garantie. Pour être admissible à un prêt sur valeur domiciliaire, votre maison doit valoir plus que ce que vous devez. Lorsque vous avez atteint ce point, vous pouvez emprunter contre un pourcentage de votre équité totale. En principe, plus vous possédez d'actions, plus vous pouvez emprunter. Parce que les prêts sur valeur domiciliaire sont garantis par votre maison, ils sont plus faciles à obtenir que d'autres types de prêts.

Les prêts sur valeur domiciliaire se présentent sous deux formes :Ils peuvent être souscrits sous forme de montant forfaitaire, ou comme marge de crédit sur valeur domiciliaire (HELOC).

Montant forfaitaire

Si vous décidez de contracter votre prêt sur valeur domiciliaire sous la forme d'un montant forfaitaire, vous recevez le montant total convenu d'un seul coup. L'emprunt d'une somme forfaitaire peut s'accompagner d'un taux d'intérêt fixe et de paiements mensuels uniformes qui réduisent le capital et les intérêts ensemble au cours de la durée de remboursement. Si vous respectez votre échéancier de remboursement, vos intérêts courus et votre capital seront entièrement remboursés par votre dernier paiement.

HELOC

Souscrire une marge de crédit sur valeur domiciliaire signifie que vous êtes approuvé pour un montant maximal que vous pouvez emprunter au besoin. Les paiements sont plus flexibles dans la mesure où vous pouvez choisir de payer des montants plus petits au début de la durée de remboursement, mais cela peut compenser les paiements à l'avenir, rendant le prêt plus difficile à rembourser.

Comment fonctionne un prêt hypothécaire?

Pour obtenir un prêt sur valeur domiciliaire, vous devez être approuvé par un prêteur, que ce soit une banque ou une coopérative de crédit. Les prêteurs évalueront votre éligibilité en fonction de plusieurs détails, comme combien d'équité vous possédez, votre ratio DTI, la valeur estimative de votre maison, votre cote de crédit, votre dossier de revenu et votre statut d'emploi. Les prêteurs tiennent compte de ces facteurs pour déterminer combien d'argent ils peuvent raisonnablement vous prêter sans que cela représente un risque trop important pour eux. Une fois approuvé, vous recevez généralement votre argent dans quelques jours de la clôture de votre prêt.

Aussi connue sous le nom de « seconde hypothèque, « Les prêts sur valeur domiciliaire sont disponibles sous forme de prêts à taux fixe ou à taux révisable. Un prêt à taux fixe a un taux d'intérêt constant pendant toute la durée du prêt, ce qui signifie que vos paiements resteront les mêmes jusqu'à ce que le prêt soit remboursé en totalité. Les prêts à taux variable sont généralement assortis d'un taux d'intérêt fixe pour la première année environ après l'émission du prêt. Après ce point, le taux d'intérêt sera réajusté annuellement, augmenter ou diminuer votre paiement mensuel.

Comme vous pouvez l'imaginer, il y a des avantages et des inconvénients à considérer avant de décider de contracter un prêt sur valeur domiciliaire :

Les avantages

- Taux d'intérêt fixe :Les prêts sur valeur domiciliaire sont assortis d'un taux d'intérêt fixe, ce qui signifie que vous aurez la même mensualité jusqu'au remboursement du prêt.

- Coût d'emprunt inférieur :Les taux d'intérêt sont généralement plus bas pour les prêts sur valeur domiciliaire que pour les cartes de crédit ou les prêts personnels parce que vous empruntez contre votre maison.

- Montant forfaitaire :Le montant total du prêt vous est versé en un seul versement. Vous pouvez dépenser cet argent comme bon vous semble.

Les inconvénients

- Baisse des capitaux propres : Lorsque vous utilisez un pourcentage de vos capitaux propres pour garantir un prêt, il est soustrait des capitaux propres que vous avez accumulés. En d'autres termes, vous ne le possédez plus.

- Frais de clôture :Les prêts sur valeur domiciliaire peuvent entraîner des frais supplémentaires et des frais de clôture, qui peuvent ou non être intégrés à vos mensualités.

- Propriété en garantie :Les capitaux propres sont utilisés comme garantie, c'est-à-dire si vous faites défaut sur votre paiement, le prêteur peut saisir votre maison.

Comment obtenir un prêt sur valeur domiciliaire

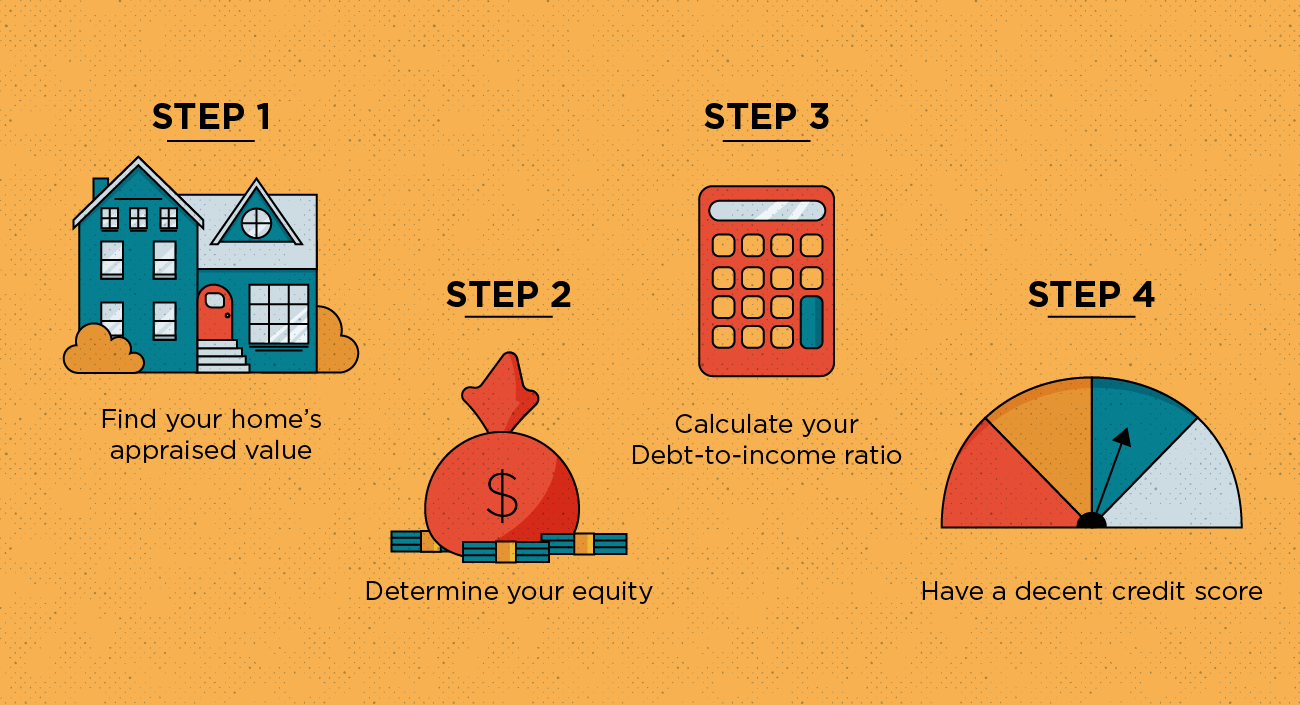

Pour être approuvé pour un prêt sur valeur domiciliaire, vous devez d'abord vous qualifier pour un. Vous trouverez ci-dessous une liste de contrôle de ce dont vous avez besoin pour vous qualifier :

- Trouvez la valeur estimative de votre maison . Le prix auquel vous avez acheté votre maison est sa valeur marchande, mais les prêteurs doivent connaître la valeur estimative de votre maison. Vous pouvez engager un évaluateur professionnel pour déterminer la valeur de votre maison, mais gardez à l'esprit qu'il est coûteux et qu'il sera requis dans le cadre du processus d'approbation du prêt lors de votre demande.

- Déterminez combien d'équité vous avez . Pour obtenir une estimation approximative de la valeur nette de votre maison, vous devez calculer votre ratio prêt/valeur (LTV). Vous pouvez trouver votre LTV en divisant votre solde hypothécaire actuel par votre valeur estimative et en convertissant ce nombre en pourcentage.

- Calculez votre ratio dette/revenu (DTI) . Les prêteurs examinent votre DTI pour voir si vous pouvez gérer un paiement de prêt sur valeur domiciliaire en plus de vos obligations financières actuelles. Votre ratio DTI devrait idéalement être inférieur à 43 %. Pour calculer votre DTI, additionnez toutes vos dépenses mensuelles, divisez-le par votre revenu mensuel brut, et convertissez ce nombre en pourcentage.

- Avoir une cote de crédit décente. Vous devriez idéalement avoir une cote de crédit de 620 ou plus.

Si vous répondez à ces qualifications, alors vous pouvez commencer à magasiner pour les prêteurs. Voici quelques choses à faire lorsque vous envisagez un prêteur :

- Vérifiez leurs exigences d'application. Il est sage de ne s'adresser qu'aux prêteurs qui, selon vous, sont susceptibles de vous approuver. Autrement, vous pourriez finir par payer des frais de dossier et dépenser plus que vous n'auriez dû.

- Trouvez un prêteur avec les bonnes limites de prêt. Les banques ont un montant de prêt minimum et un montant maximum de prêt/valeur qu'elles offrent, alors recherchez quelles banques sont dans votre gamme.

- Recherchez un taux d'intérêt raisonnable. Le coût des intérêts d'un prêt est déterminé par son taux annuel en pourcentage (TAEG). Plus le TAEG est bas, mieux c'est pour vous.

- Envisagez des frais supplémentaires. Différents prêteurs peuvent avoir des frais que vous devez payer en plus de votre paiement mensuel. Recherchez quels frais sont inclus, et quand vous êtes censé les payer dans le délai de remboursement.

La souscription d'un prêt sur valeur domiciliaire peut être un excellent moyen de vous aider à faire des progrès financiers, qu'il s'agisse de rembourser une dette substantielle avec un taux d'intérêt élevé ou simplement de réinvestir l'argent dans votre maison. Quoi que tu décides, veillez à planifier à l'avance afin de pouvoir rembourser le prêt dans le futur et d'éviter le risque de perdre votre logement.

Sources :Investopedia | Financement à la consommation

-

Les plus grands avantages et inconvénients des banques en ligne

Il existe de nombreuses bonnes raisons dopter pour les services bancaires en ligne, mais il y a aussi des inconvénients. Aujourdhui, lorsque vous ouvrez un compte bancaire, vous navez plus besoin de

-

Titulaires de carte autorisés :le pour et le contre

Les titulaires de carte autorisés peuvent glaner une tonne davantages en utilisant votre carte de crédit. Cest pratique, ils peuvent augmenter leur pointage de crédit et, surtout, ils ont accès à votr

la finance

- Avantages et inconvénients des prêts de rente

- Avantages et inconvénients des prêts à intérêt seulement

- Avantages et inconvénients des prêts de construction permanente

- Avantages et inconvénients des prêts immobiliers jumbo

- Comparer les avantages et les inconvénients des prêts sans mise de fonds

- Le Gold Index Fund :avantages et inconvénients

- Avantages et inconvénients du Fonds de croissance

- Les avantages et les inconvénients des actions privilégiées

- Les avantages et les inconvénients d'un compte wrap

-

Les avantages et les inconvénients des placements à revenu fixe

Investir votre argent vient avec un objectif simple :vous voulez quil fructifie. Certaines opportunités dinvestissement nécessitent déquilibrer les risques importants de perdre votre argent avec les r...

-

Avantages et inconvénients d'un refinancement avec retrait

Avantages et inconvénients d'un refinancement avec retrait Si vous envisagez un refinancement comptant pour votre maison, il y a des choses importantes que vous devez savoir pour bien comprendre ce pour quoi vous vous inscrivez. Voyons ce quest exactement un ...