Quel est le taux de swap ?

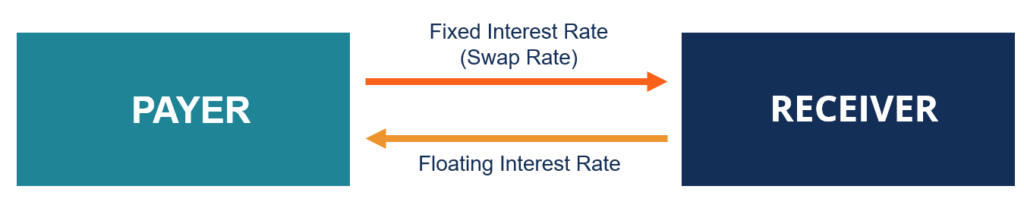

Le taux de swap est le taux fixe d'un swap. Un swap est un contrat dérivé entre deux parties qui implique l'échange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésorerie sont généralement déterminés à l'aide du montant nominal notionnel (une valeur nominale prédéterminée). déterminé par les parties impliquées dans le contrat Le taux de swap est exigé par un récepteur (c'est-à-dire, la partie qui reçoit le taux fixe) d'un payeur (c'est-à-dire, la partie qui paie le taux fixe) pour être indemnisé de l'incertitude concernant les fluctuations du taux variable utilisé dans un swap. Le taux de swap peut être trouvé dans les swaps de taux d'intérêtInterest Rate SwapUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre ou des swaps de devises. Il est également appelé taux de référence, et est généralement basé sur LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent à d'autres institutions financières pour les swaps de taux d'intérêt.

Taux de swap dans les swaps de taux d'intérêt

La conception la plus courante des swaps de taux d'intérêt implique l'échange d'un taux d'intérêt fixe contre un taux d'intérêt variable. C'est l'opposé d'un taux fixe. Le taux d'intérêt flottant est généralement exprimé en valeur d'un indice variable tel que LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent à d'autres institutions financières pour plus ou moins un écart. Dans ce cas, le taux d'intérêt fixe est appelé taux swap/taux de référence.

Dans les swaps de taux d'intérêt, le taux swap/référence est utilisé pour déterminer la valeur totale de la jambe fixe du swap, qui doit être égal à la valeur totale de la jambe flottante du swap. Une fois l'échange effectif, le taux fixe reste le même jusqu'à l'échéance du swap tandis que le taux d'intérêt variable est réinitialisé périodiquement à des dates prédéterminées, en fonction des fluctuations de l'indice auquel le taux est rattaché.

Taux de swap dans les swaps de devises

Semblable aux swaps de taux d'intérêt, les swaps de devises sont un type de swap populaire. Les swaps de devises peuvent prendre plusieurs formes. L'un d'eux est le swap de devises à taux fixe contre taux variable. Dans les swaps de devises, le taux de swap/de référence est appelé taux de changeTaux de change fixes contre taux de change indexésLes taux de change des devises mesurent la force d'une devise par rapport à une autre. La force d'une monnaie dépend d'un certain nombre de facteurs tels que son taux d'inflation, taux d'intérêt en vigueur dans son pays d'origine, ou la stabilité du gouvernement, pour n'en nommer que quelques-uns. associée à la jambe fixe d'un swap de devises.

Dans les swaps de devises, le taux de swap est principalement utilisé comme taux de change pour convertir les principaux montants notionnels fixés dans différentes devises. Les principaux montants notionnels sont précisés avant le début du contrat de swap. Comme les swaps de taux d'intérêt, dans les swaps de devises, le taux de référence reste inchangé jusqu'à l'échéance du swap.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Credit Default SwapCredit Default SwapUn swap sur défaillance de crédit (CDS) est un type de dérivé de crédit qui offre à l'acheteur une protection contre le défaut et d'autres risques. L'acheteur d'un CDS effectue des paiements périodiques au vendeur jusqu'à la date d'échéance du crédit. Dans l'accord, le vendeur s'engage à ce que, si l'émetteur de la dette fait défaut, le vendeur paiera à l'acheteur toutes les primes et intérêts

- Arrangement de couverture Arrangement de couverture Un arrangement de couverture fait référence à un investissement dont l'objectif est de réduire le niveau des risques futurs en cas d'évolution défavorable du prix d'un actif. La couverture fournit une sorte de couverture d'assurance pour se protéger contre les pertes d'un investissement.

- Risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions.

- Swap SpreadSwap Le spreadSwap est la différence entre le taux du swap (le taux de la jambe fixe d'un swap) et le rendement de l'obligation d'État d'une échéance similaire. Étant donné que les obligations d'État (par exemple, titres du Trésor américain) sont considérés comme des titres sans risque, les écarts de swap reflètent généralement les niveaux de risque perçus par les parties impliquées dans un accord de swap.

-

Qu'est-ce que le swap spread ?

Le swap spread est la différence entre le taux de swap (le taux de la jambe fixe dun swap) et le rendement de lobligation dÉtat dune échéance similaire. Étant donné que les obligations dÉtat (par exem

-

Que sont les contrats d'échange ?

Les contrats déchange sont des dérivés financiers qui permettent à deux agents de transaction d« échanger » des flux de revenus. Les types de résultant de certains actifs sous-jacents détenus par chaq

la finance

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Qu'est-ce que l'arbre binomial des taux d'intérêt ?

- Qu'est-ce qu'une débenture ?

- Quel est le taux d'intérêt annuel effectif ?

- Quel est le taux annuel effectif ?

- Qu'est-ce que l'équation de Fisher ?

- Qu'est-ce qu'un taux d'intérêt flottant ?

- Qu'est-ce que le taux à terme ?

- Quel est le taux d'intérêt de la politique ?

-

Qu'est-ce que l'intérêt simple ?

Qu'est-ce que l'intérêt simple ? Lintérêt simple est un calcul dintérêt qui ne prend pas en compte leffet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée dun prêt, mais en cas dintérêt simple, ...

-

Qu'est-ce que la courbe de taux de swap ?

Qu'est-ce que la courbe de taux de swap ? La courbe des taux de swap est un graphique qui illustre la relation entre les taux de swap et toutes les échéances correspondantes disponibles. Essentiellement, il indique les rendements attendusRend...