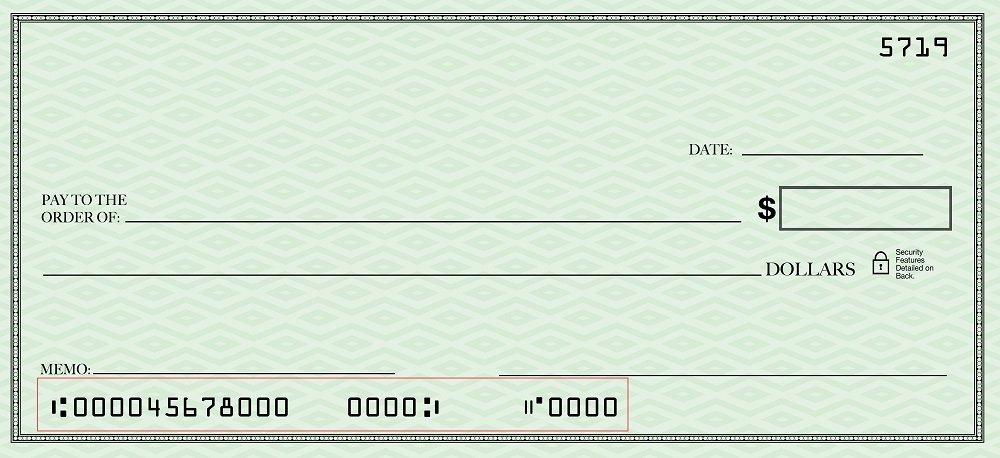

Qu'est-ce que la ligne de reconnaissance de caractères à encre magnétique (MICR) ?

Le terme reconnaissance magnétique de caractères (MICR) fait référence aux petits caractères numériques au bas d'un chèque ou d'un document financier. La ligne MICR est un ensemble de numéros numériques qui représentent le numéro de routage bancaire, numéro de compteNuméro de compteUn numéro de compte est un code unique composé de chiffres, des lettres, ou d'autres personnages, et est attribué au titulaire du compte pour faciliter la référence dans un, et vérifier le numéro.

Les numéros numériques MICR sont sensibles au champ magnétique et sont imprimés à l'aide d'une technologie avec une ligne de reconnaissance d'encre spéciale pour permettre la lisibilité des caractères. Les informations imprimées ne peuvent être lues que par des ordinateurs spécifiques.

Sommaire

- La ligne de reconnaissance de caractères à encre magnétique (MICR) est un ensemble de chiffres numériques qui représentent le numéro de routage bancaire, numéro de compte, et vérifier le numéro.

- La reconnaissance de caractères à l'encre magnétique utilise de l'encre magnétique ou du toner contenu dans une bande transparente pour dessiner un ensemble de nombres numériques.

- Le principal avantage de la ligne MICR est qu'elle facilite l'utilisation des numéros de routage, ainsi que la détection et la prévention de la fraude.

Comment fonctionne la ligne de reconnaissance de caractères à encre magnétique

Les banques et les institutions financières utilisent la technologie MICR pour faciliter le traitement des chèquesComment rédiger un chèqueMême si les paiements numériques gagnent continuellement plus de parts de marché, encore faut-il savoir faire un chèque. Ce guide vous montre étape par étape. Il a été créé à la fin des années 1950 par l'American Bankers Association. L'American National Standards Institute a ensuite adopté la gamme MICR comme outil standard de l'industrie pour l'épreuvage.

Le numéro MICR permet de convertir l'image des documents dans un format numérisé qui permet aux ordinateurs de traiter et de stocker le numéro de compte, numéro de routage, numéro de chèque, et les chiffres trouvés dans d'autres documents financiers. La ligne MICR est regroupée dans un ordre précis de droite à gauche en six lignes classées qui comprennent le montant, code de transaction, numéro national ou de compte, code de la succursale d'État de la banque (BSB), auxiliaire domestique, et auxiliaire domestique supplémentaire.

L'encre ou le toner magnétique est utilisé pour imprimer la ligne MICR sur un chèque. La ligne contient une bande claire – généralement de moins d'un pouce de profondeur et placée au bas d'un document. Des ordinateurs spécifiques peuvent lire et intérioriser les caractères à l'encre magnétique même s'ils sont recouverts de marques, tels que les timbres bancaires, signature, ou des marques d'annulation.

Les banques utilisent généralement les numéros de ligne MICR pour minimiser l'exposition à la fraude par chèque en les envoyant au système de traitement central à la fin d'un jour ouvrable. Les polices MICR sont soit CMC-7 ou E-13B, qui sont utilisés dans le monde. Le premier est couramment utilisé dans certaines régions d'Amérique du Sud et d'Europe, alors que ce dernier est surtout utilisé en Amérique du Nord, la Grande-Bretagne, et l'Australie. Les deux encres peuvent aider les ordinateurs à reconnaître les chèques falsifiés et contrefaits en ne répondant pas au champ magnétique.

Considérations particulières

L'utilisation de la technologie des caractères à encre magnétique a d'autres usages et ne se limite pas à l'impression d'informations sur les chèques. Par exemple, La technologie MICR est également utilisée pour imprimer de nombreux documents financiers aux États-Unis. Certains des documents financiers imprimés à l'aide de la ligne MICR comprennent des coupons, factures de carte de crédit, et e-mail direct.

Un système d'accréditation est utilisé pour protéger l'efficacité du système de compensation. C'est nécessaire en raison du grand volume d'imprimantes MICR sur le marché. Si le MICR n'est pas acceptable, le grand nombre de documents avec codage MICR peut conduire à une grave rupture de la sécurité financière. Le critère d'accréditation porte sur le langage de description de page (PDL), toner magnétique, le moteur d'impression, les polices CMC-7 ou E-13B, et le système d'exploitation.

Avantages de la ligne MICR

L'un des avantages les plus notables de la ligne MICR est sa capacité à faciliter l'utilisation des numéros de routage. Aux Etats-Unis., les banques et les institutions financières utilisent un code numérique spécifique à neuf chiffres pour traiter les chèques et compenser les fonds.

Le numéro d'acheminement est indiqué au recto d'un chèque pour représenter la banque dépositaire avec le compte sur lequel les fonds doivent être prélevés. Les numéros d'acheminement s'appliquent généralement aux dépôts directs et aux virements électroniques.Wire TransferWire Transfer est le transfert électronique de fonds entre des personnes ou des entités. Il permet aux personnes situées dans des endroits éloignés du monde entier de transférer en toute sécurité.

Utiliser la ligne MICR pour détecter la fraude

Le secteur des services financiers est en proie à d'importants cas de fraude. La fraude est internationalement reconnue comme la tromperie et l'acquisition illégale d'argent par le biais d'une tromperie ou d'une activité criminelle.

Il existe de nombreux types de fraude financière, y compris la fraude fiscale, systèmes pyramidauxPyramid SchemeUn système pyramidal est un modèle commercial non durable dans lequel les investisseurs originaux gagnent de l'argent en recrutant d'autres plutôt qu'en vendant des produits réels ou, fraude fiscale, cartes contrefaites, vol d'identité, fraude de faillite, et la fraude en valeurs mobilières. Cependant, la ligne MICR comprend des caractères à encre magnétique uniques conçus pour détecter et lutter contre la fraude. Par exemple, l'utilisation de polices uniques et d'encres magnétiques spéciales dans la gamme MICR rend difficile la falsification des chèques.

L'une des lois courantes sur la fraude bancaire est la section 3-407 du Uniform Commercial Code (UCC). Les contrats financiers sont régis par l'ensemble des lois commerciales prévues dans l'UCC. La loi contient neuf articles qui abordent chaque aspect de la banque et des prêts.

Les pertes causées par différents types de fraude peuvent être détectées et réduites en utilisant la ligne MICR. Par exemple, une banque peut subir une perte lorsqu'elle ne vérifie pas la légitimité d'un chèque photocopié encaissé par un fraudeur.

Lectures connexes

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Numéro de compte bancaire international (IBAN)Numéro de compte bancaire international (IBAN)Le numéro de compte bancaire international – généralement appelé IBAN – est un système d'identification pour les comptes bancaires qui est utilisé au-delà des frontières nationales. Accord international, le système IBAN agit comme un facilitateur pour la communication et le traitement des transactions internationales

- Solde disponibleSolde disponibleLe solde disponible d'un titulaire de compte est le montant des fonds sur son compte auquel il peut accéder immédiatement.

- Comptes chèques vs comptes d'épargneComptes chèques vs comptes d'épargneUn client bancaire peut choisir d'ouvrir des comptes chèques vs comptes d'épargne en fonction de plusieurs facteurs, tels que le but, facilité d'accés, ou d'autres attributs. Un compte courant est un type de compte bancaire utilisé pour les transactions courantes. C'est le compte le plus basique que les banques, les coopératives de crédit, et les petits prêteurs offrent.

- Sociétés de paiement en ligneSociétés de paiement en ligneLes sociétés de paiement en ligne sont responsables de la gestion des méthodes de paiement en ligne ou sur Internet. Les exemples incluent PayPal, Alipay, et Google Pay.

-

Qu'est-ce que le principe de comptabilisation des revenus ?

Le principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant quélément dans les états financiers dune entreprise

-

Qu'est-ce que la base en ligne droite ?

La base linéaire est une méthode utilisée pour déterminer le taux de dépréciation dun actif sur sa durée de vie utile. Dautres méthodes courantes utilisées pour calculer les dépenses damortissement de

la finance

- Qu'est-ce que la ligne MICR sur un chèque ?

- Qu'est-ce qu'une ligne bancaire ?

- Quel est le rapport actuel ?

- Qu'est-ce que le taux à terme ?

- Qu'est-ce que le crédit Espoir ?

- Qu'est-ce que la crypto-monnaie Libra ?

- Qu'est-ce que le théorème M&M ?

- Qu'est-ce que le NCREIF ?

- Quels sont les avantages de la budgétisation par poste ?

-

Qu'est-ce que l'indice composé de la ligne de valeur ?

Qu'est-ce que l'indice composé de la ligne de valeur ? Lindice composite Value Line a été lancé en 1982. Il sagissait du premier indice de marché à négocier des contrats à terme et à terme. Les contrats à terme et à terme (plus communément appelés contrat...

-

Qu'est-ce qui est en dessous de la ligne ?

Qu'est-ce qui est en dessous de la ligne ? Au-dessous de la ligne fait référence aux éléments dun compte de résultat (P&L) Un compte de résultat (P&L), ou le compte de résultat ou létat des opérations, est un rapport financier qui fournit un r...