Qu'est-ce que le LTM (les douze derniers mois) ?

LTM (les douze derniers mois), aussi parfois connu sous le nom de douze mois glissants ou glissants, est un intervalle de temps fréquemment utilisé dans le cadre des ratios financiers, tels que les revenusRevenus des ventesLe revenu des ventes est le revenu qu'une entreprise tire de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et/ou retour sur capitaux propresRetour sur capitaux propres (ROE)Le retour sur capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (revenu net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres. (CHEVREUIL), pour évaluer la performance d'une entreprise au cours de la période de 12 mois qui précède immédiatement. Ceci n'est pas nécessairement lié à un exercice fiscalAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler une période annuelle, car le LTM fait référence à toute période de 12 mois.

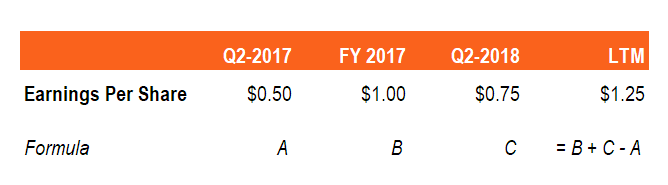

Voici un exemple de la façon de calculer le bénéfice par action des 12 derniers mois Le bénéfice par action (EPS) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de l'entreprise. Le BPA mesure le bénéfice de chaque action ordinaire (BPA) à mi-parcours de l'exercice d'une entreprise.

Comment générer les chiffres des douze derniers mois à partir des rapports financiers

Afin de déterminer les chiffres LTM, on utilise les rapports annuels et les derniers rapports trimestriels d'une entreprise. Les éléments du compte de résultat pour ces périodes de déclaration peuvent être additionnés.

Les chiffres LTM pour les entreprises basées aux États-Unis peuvent être facilement calculés en utilisant le 10-K10-KForm 10-K d'une entreprise est un rapport annuel détaillé qui doit être soumis à la Securities and Exchange Commission (SEC) des États-Unis. Le dossier fournit un résumé complet de la performance d'une entreprise pour l'année. Il est plus détaillé que le rapport annuel qui est envoyé aux actionnaires et les dépôts 10-Q SEC. CFI a organisé toutes les principales sources de dépôt des entreprises publiques telles que 10-K, 10-Q, S-1, 13D, EDGAR, SEDAR, et d'autres bases de données. Ces sources sont vitales pour les analystes financiers qui effectuent des travaux de modélisation financière et d'évaluation.

Chiffre d'affaires LTM =chiffres du trimestre le plus récent + chiffres annuels les plus récents - chiffres du trimestre correspondant 12 mois avant le trimestre le plus récent

Alternativement, si l'on a accès aux données mensuelles complètes, alors on peut simplement utiliser la collecte des douze derniers mois de données.

Pour illustrer:

Une entreprise a déclaré un chiffre d'affaires trimestriel de 5 millions de dollars au 31/03/2015, 15M$ de chiffre d'affaires annuel au 31/12/2015, et 8 millions de dollars de revenus trimestriels au 31/03/2016. Pour générer le chiffre d'affaires des douze derniers mois se terminant le 31/03/2016, le montant des revenus générés est de 18 millions de dollars (8 millions de dollars + 15 millions de dollars - 5 millions de dollars).

Pourquoi les analystes et les investisseurs utilisent-ils les chiffres LTM ?

- LTM est considéré comme utile pour évaluer les performances commerciales les plus récentes, ce qui est révélateur de la tendance actuelle de l'entreprise ;

- Ses chiffres sont plus actuels que les états financiers ou annuelsTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont, ce qui permet d'éviter des mesures à court terme potentiellement trompeuses ;

- Il est utile pour comparer la performance relative d'entreprises similaires au sein d'une industrie ou d'un secteur;

- Les chiffres LTM fournissent une valeur plus précise d'une entreprise en cas d'acquisitionProcessus de fusion et acquisition de fusions et acquisitionsCe guide vous guide à travers toutes les étapes du processus de fusion et d'acquisition. Découvrez comment les fusions et acquisitions et les transactions sont conclues. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et les coûts de transaction; et

- Il donne une mesure pertinente du ratio cours/bénéfice.

Le délai LTM est suffisant pour fournir aux analystes et aux investisseurs des mesures financières qui ne sont pas influencées ou déformées de manière inappropriée par des facteurs tels que la saisonnalité ou de brefs ralentissements du marché ou de l'économie. Certains des ratios financiers les plus fréquemment calculés sur une base LTM sont le bénéfice par action (BPA) et le rendement du dividende.Formule de rendement du dividendeLe rendement du dividende est un ratio financier qui mesure la valeur annuelle des dividendes reçus par rapport à la valeur marchande par action d'un titre. . Il calcule le pourcentage du prix de marché d'une action d'une entreprise qui est versé aux actionnaires sous forme de dividendes. Voir exemples, comment calculer.

Ressources additionnelles

CFI est le fournisseur mondial de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme pour les professionnels de la finance. Notre mission est de vous aider à faire avancer votre carrière, et avec cet objectif en tête, les ressources ci-dessous seront utiles.

Apprenez-en plus sur l'utilisation de la période de douze mois glissants et de l'analyse financière en lisant les ressources suivantes de CFI :

- Planification et analyse financièresAnalyste FP&ADevenir analyste FP&A dans une entreprise. Nous décrivons le salaire, compétences, personnalité, et la formation dont vous avez besoin pour les emplois FP&A et une carrière réussie dans la finance. analystes FP&A, gestionnaires, et les administrateurs ont la responsabilité de fournir aux dirigeants l'analyse et l'information dont ils ont besoin

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Exercice fiscal (FY) Exercice fiscal (FY) Un exercice fiscal (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler

- 12 derniers mois RevenueLTM RevenueLTM Revenue est utilisé en finance pour mesurer la santé financière d'une entreprise. Il rapporte ou calcule les chiffres des revenus des 12 derniers mois.

-

Qu'est-ce que la normalisation ?

États financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et létat des flux de trésorerie. Ces trois déclarations de base sont la normalisation implique la

-

Qu'est-ce qu'un comptable ?

Un comptable joue un rôle très crucial dans une organisationTypes dorganisationsCet article sur les différents types dorganisations explore les différentes catégories dans lesquelles les structures or

la finance

- Que sont les informations à fournir dans les états financiers ?

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la fusion?

- Qu'est-ce qu'un auditeur ?

- Qu'est-ce que la récupération ?

- Quel est le degré de levier financier ?

- Qu'est-ce que l'EBITDARM ?

- Qu'est-ce que l'euro-monnaie ?

- Qu'est-ce que la réassurance financière ?

-

Que sont les ratios financiers ?

Que sont les ratios financiers ? Les ratios financiers sont créés à laide de valeurs numériques tirées des états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et létat des flux de tr...

-

Qu'est-ce qu'une société financière non bancaire (NBFC) ?

Qu'est-ce qu'une société financière non bancaire (NBFC) ? Une société financière non bancaire, également appelées institutions financières non bancaires, sont des entreprises qui offrent des services et des produits financiers mais ne sont pas officiellement...