Qu'est-ce que la double imposition ?

La double imposition est une situation associée à la façon dont les revenus des sociétés et des particuliers sont imposés et est, donc, susceptible d'être taxé deux fois.

Sommaire

- La double imposition se retrouve principalement sous deux formes – la double imposition des sociétés, qui est l'imposition des bénéfices des sociétés par le biais de l'impôt sur les sociétés et de l'impôt sur les dividendes prélevé sur les distributions de dividendes, et la double imposition internationale, qui implique l'imposition des revenus étrangers dans le pays d'où proviennent les revenus, ainsi que le pays où un investisseur est résident.

- Il existe différentes manières d'atténuer la double imposition des entreprises, comme la législation, structurer une organisation en entreprise individuelle, parentalité, ou SARL, éviter le versement de dividendes, et les actionnaires deviennent des employés des entreprises qu'ils possèdent.

- La double imposition internationale peut être atténuée par la formulation de traités commerciaux, telles que les conventions de double imposition (CDI), avec les pays avec lesquels ils commercent et en utilisant des méthodes d'allègement telles que les méthodes d'exemption et de crédit d'impôt étranger.

Catégories de double imposition

1. Double imposition des sociétés

Il s'agit d'une situation dans laquelle les bénéfices des sociétés sont imposés deux fois à deux niveaux différents mais comprennent le même revenu. Le revenu net d'une entreprise Le revenu net Le revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers est imposé comme l'impôt sur les sociétés, et lorsque le même revenu est distribué aux actionnaires sous forme de dividende, il est à nouveau imposé au titre d'un impôt sur les dividendes. La double imposition des entreprises est courante non seulement aux États-Unis, mais dans plusieurs pays du monde.

Les arguments contre la double imposition des sociétés indiquent que, comme les actionnaires sont les propriétaires d'une société dans laquelle l'impôt sur les sociétés est prélevé sur les bénéfices attribuables aux propriétaires, les revenus qui leur sont distribués sous forme de dividendes et imposés au titre de l'impôt sur les dividendes au niveau personnel représentent le même flux de revenus imposé deux fois.

Cependant, Les arguments en faveur du maintien du régime de double imposition soutiennent que, étant donné qu'une société sous la forme d'une société est une entité juridique distincte, séparée des propriétaires individuels de la société, l'imposition à la fois des bénéfices des sociétés et des dividendes est justifiée.

2. Double imposition internationale

La double imposition internationale concerne principalement les entités multinationales qui opèrent dans des juridictions autres que leur pays d'origine, mais cela peut également affecter les revenus étrangers gagnés par des individus dans des pays étrangers. Il existe des cas où les revenus étrangers sont imposés dans le pays d'où proviennent les revenus et dans le pays où réside un investisseur.

D'où, la double imposition induit une contrainte pour les contribuables à travers une charge fiscale accrue pour l'investisseur et peut entraîner une augmentation du prix des biens et services, décourage les investissements transfrontaliers en limitant les mouvements de capitaux, et viole le principe d'équité fiscale.

Mesures pour éviter la double imposition des sociétés

1. Législation

Une législation doit être promulguée pour supprimer les éléments de double imposition, ce qui est inefficace et décourage l'investissement. Si les investisseurs peuvent recevoir leurs dividendes en franchise d'impôt, ils seront enclins à investir davantage plutôt que de conserver des bénéfices, surtout pour les entreprises matures qui n'ont pas besoin de beaucoup de capital.

2. Fiscalité répercutée

Il s'agit de structurer l'entreprise en entreprise individuelleSole ProprietorshipUne entreprise individuelle (également appelée entrepreneuriat individuel, commerçant individuel, ou propriété individuelle) est un type d'entité non constituée en société qui appartient uniquement, un partenariat, ou une LLC adopte des fonctionnalités de taxation indirecte. Il n'y a pas de dividendes dans de telles structures, car les bénéfices sont partagés entre le(s) propriétaire(s)/partenaires. Cependant, la stratégie ne s'applique qu'aux petites organisations.

3. Absence de paiement de dividendes

Éviter le paiement de dividendes et conserver les bénéfices dans l'entreprise pour générer de la croissance. La stratégie fonctionne pour les start-ups et les organisations en phase de croissance du cycle de vie de l'entrepriseCycle de vie de l'entrepriseLe cycle de vie de l'entreprise est la progression d'une entreprise par phases dans le temps, et est le plus souvent divisé en cinq étapes. Il est essentiel pour accroître la portée des produits et la part de marché. Les actionnaires de sociétés matures avec des flux de trésorerie stables et très peu d'appétit pour les liquidités s'attendent à une compensation des dividendes.

4. Statut fiscal des personnes physiques

Les actionnaires peuvent s'ajouter en tant qu'employés dans les petites entreprises ou en tant que directeurs exécutifs dans les grandes entreprises et recevoir un salaire ; cependant, ils seraient toujours imposés sur leur salaire par le biais d'un taux d'imposition personnel. Il ne s'agirait pas d'une double imposition.

Gérer la double imposition internationale

La meilleure façon de gérer le défi de la double imposition internationale est de conclure des conventions fiscales entre les pays et les juridictions légales. Les traités impliquent une collaboration entre les juridictions et l'échange d'informations. Ils sont établis pour réduire ou éliminer les pratiques fiscales illégales, promouvoir l'efficacité commerciale entre les nations, prévenir l'évasion fiscale, et assurer la sécurité fiscale.

Conventions de double imposition (CDI)

Une convention de double imposition (CDI) fait référence à un accord signé entre deux pays pour éviter ou minimiser la double imposition territoriale d'un même revenu par les deux pays. Des CDI sont mises en place pour s'assurer qu'elles atténuent la double imposition, ce qui décourage incontestablement le commerce international. Étant donné le village global que le monde est devenu, la double imposition est contre-productive et décourage les flux d'investissement.

Les CDI encouragent le commerce transfrontalier et l'investissement entre les pays. Lorsque le commerce entre deux pays se développe, et les deux pays anticipent une nouvelle croissance, ils facilitent généralement la signature d'un CDI pour éliminer la double imposition et améliorer les échanges entre eux. La DTA établit des règles et des réglementations sur le traitement des revenus générés par les transactions transfrontalières et garantit que les revenus ne sont pas compromis par une double imposition.

Une DTA peut exiger que l'impôt soit prélevé dans le pays d'origine de l'investisseur et qu'il soit exonéré dans le pays où le revenu est généré. Alternativement, un investisseur peut être assujetti à l'impôt lorsque le revenu est généré, et l'investisseur recevra un crédit d'impôt étranger dans le pays d'origine.

Allègement de la double imposition

1. Méthode d'exonération

Selon la méthode de l'exemption, un contribuable est exonéré d'impôt dans son pays de résidence ou sa juridiction, quel que soit l'endroit où le revenu est généré. Cependant, les contribuables sont assujettis à l'impôt dans le pays d'accueil où les revenus sont générés. La méthode d'exemption encourage les investissements transfrontaliers des investisseurs dans leurs pays de résidence et supprime les obstacles au libre-échange, augmentant ainsi le commerce et la mondialisation des affaires.

Les pays qui utilisent uniquement la méthode d'exemption sont appelés paradis fiscaux. Paradis fiscal. Un paradis fiscal ou un centre financier offshore est un pays ou une juridiction qui offre une obligation fiscale minimale aux particuliers et aux entreprises étrangers., car ils n'imposent pas - ou appliquent des taux d'imposition faibles - aux revenus étrangers gagnés par les sociétés et les particuliers résidents. La plupart des paradis fiscaux attirent les particuliers fortunés, Firmes multinationales, et les institutions financières qui cherchent à minimiser les obligations fiscales.

Cependant, les paradis fiscaux sont critiqués pour aider à protéger les transactions financières des criminels et des entreprises louches et faciliter le blanchiment d'argent. Des exemples de paradis fiscaux incluent les îles Caïmans, Bermudes, Les Bahamas, et Chypre.

2. Crédit d'impôt étranger (FTC)

La méthode du crédit d'impôt étranger impose les revenus des résidents quelle que soit leur provenance. La méthode FTC exige que le pays d'origine autorise un crédit sur l'impôt national à payer lorsqu'un résident paie des impôts dans un pays où les revenus sont générés.

L'impôt payé dans un pays est utilisé pour compenser l'impôt à payer dans un autre pays. Cette méthode aide les entreprises à fonctionner normalement dans le cadre des réglementations fiscales existantes. Le FTC peut également être appelé le système neutre en matière d'exportation de capitaux.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)® - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Structure d'entrepriseStructure d'entrepriseLa structure d'entreprise fait référence à l'organisation de différents départements ou unités commerciales au sein d'une entreprise. En fonction des objectifs de l'entreprise et du secteur

- Récépissé de dépôtRécépissé de dépôtUn récépissé de dépôt est un instrument négociable émis par une banque pour représenter les actions d'une société publique étrangère, qui permet aux investisseurs de

- Comment utiliser le site Web IRS.govComment utiliser le site Web IRS.govIRS.gov est le site officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site Web est utilisé par les entreprises et

- Société à responsabilité limitée (LLC)Société à responsabilité limitée (LLC)Une société à responsabilité limitée (LLC) est une structure commerciale pour les entreprises privées aux États-Unis, celui qui combine des aspects de partenariats et de corp

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

la finance

-

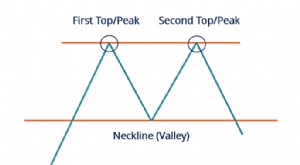

Qu'est-ce que le double haut ?

Qu'est-ce que le double haut ? Commun dans le commerce financier, le double top est un type de modèle de graphique qui peut être trouvé lors de lexécution dune analyse technique. Les analystes techniques estiment que les actions co...

-

Qu'est-ce que la double entrée ?

Qu'est-ce que la double entrée ? La double entrée fait référence à un système de comptabilité qui, bien quassez simple à comprendre, est lun des concepts fondamentaux les plus importants de la comptabilité. Essentiellement, la compta...