Qu'est-ce que la budgétisation basée sur les activités ?

La budgétisation basée sur les activités (ABB) est une méthode de budgétisation dans laquelle les activités sont analysées en profondeur pour prévoir les coûts. ABB ne prend pas en compte les coûts historiques lors de la création d'un budget.

Sommaire

- La budgétisation basée sur les activités (ABB) est une méthode de budgétisation dans laquelle les activités sont analysées en profondeur pour prévoir les coûts.

- Il y a trois étapes principales chez ABB :identifier les inducteurs de coûts, la projection d'unités totales, et l'estimation du coût unitaire.

- Alors qu'ABB peut aider une entreprise à analyser plus en détail les inducteurs de coûts, il peut être coûteux à mettre en œuvre.

Comprendre la budgétisation basée sur les activités

Alors qu'une méthode de budgétisation traditionnelle ajuste les coûts antérieurs en fonction de l'inflation, l'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire, on peut en acheter moins avec le même montant). ou des changements dans l'activité de l'entreprise, la budgétisation basée sur les activités est une façon beaucoup plus approfondie d'examiner les coûts.

Chaque coût encouru par une entreprise sera examiné de près pour déterminer si des gains d'efficacité peuvent être créés et les coûts réduits. Cela peut prendre la forme d'une réduction des niveaux d'activité ou d'une suppression complète des activités inutiles. Finalement, ABB vise à analyser les inducteurs de coûts commerciauxInducteur de coûtsUn inducteur de coûts est la cause directe d'un coût, et son effet est sur le coût total encouru. Par exemple, si vous devez déterminer la quantité d'électricité consommée au cours d'une période donnée, le nombre d'unités consommées détermine la facture totale d'électricité. Dans un tel scénario, les unités d'électricité consommées et permettent à l'entreprise de devenir plus rentable.

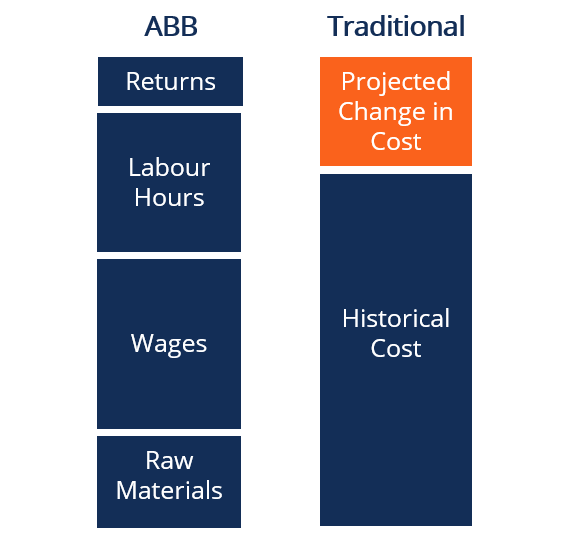

Le diagramme ci-dessus montre en quoi la budgétisation ABB diffère d'une méthode de budgétisation traditionnelle. Alors qu'une méthode traditionnelle augmente ou diminue simplement les coûts projetés en fonction des valeurs historiques, ABB ventile les coûts plus progressivement.

Budgétisation basée sur les activités - Étapes

ABB suit trois étapes principales :

1. Identifier les inducteurs de coûts de diverses activités.

Par exemple, les inducteurs de coûts pour une installation de fabrication peuvent être le total des heures de travail et des salaires versés aux employés.

2. Projetez le nombre d'unités requises dans chaque inducteur de coûts.

Par exemple, l'usine de fabrication peut toujours avoir besoin de trois personnes sur la ligne de production, soit 240 heures de travail par semaine.

3. Calculez le coût par unité d'activité lié à cet inducteur de coûts.

Par exemple, les salaires pour le travail d'entrepôt peuvent être de 12 $ l'heure.

Quand la budgétisation basée sur les activités est-elle utilisée ?

Les entreprises doivent analyser leurs objectifs et leurs exigences pour déterminer s'il est judicieux de mettre en œuvre un système ABB. ABB est mieux adapté aux nouvelles entreprises qui manquent de données historiques sur les coûts que les entreprises plus établies ont.

Par exemple, un commerce de détail plus établi, comme Walmart, a opéré des changements pour optimiser sa stratégie de rentabilité depuis de nombreuses années. Leurs bénéfices vont rester à un taux de croissance relativement régulier, et ils savent exactement quels sont leurs inducteurs de coûts.

D'autre part, une nouvelle start-up n'a pas à sa disposition des années d'informations financières historiques. Il peut être intéressant pour la nouvelle start-up d'inspecter chaque inducteur de coûts et leurs niveaux d'activité correspondants pour faire des projections financières plus précises.

Budgétisation basée sur les activités – Avantages

Par rapport à d'autres méthodes de budgétisation, ABB vous permet de voir exactement quels sont les coûts associés à chaque activité opérationnelle. Il est également utile de ventiler davantage ces coûts pour déterminer ce qui peut nuire à la rentabilité d'une entreprise.

Alors que d'autres méthodes de budgétisation examinent les coûts des intrants pour exécuter les activités, ABB examine les résultats qui déterminent les coûts. Ce faisant, la direction peut mieux évaluer les différentes unités commerciales les unes par rapport aux autres et allouer le capital. Coût du capital Le coût du capital est le taux de rendement minimum qu'une entreprise doit gagner avant de générer de la valeur. Avant qu'une entreprise puisse générer des bénéfices, il doit au moins générer des revenus suffisants pour couvrir le coût de financement de son fonctionnement. là où ils jugent le plus rentable.

Budgétisation basée sur les activités – Inconvénients

Le plus gros inconvénient de la mise en œuvre d'ABB est qu'elle est plus coûteuse et plus longue à mettre en œuvre que d'autres méthodes de budgétisation. Comme tous les coûts associés à une activité commerciale sont suivis, tous les détails techniques doivent être enregistrés au fur et à mesure qu'ils surviennent.

Par ailleurs, les comptables qui s'occupent d'ABB doivent avoir une compréhension approfondie des processus commerciaux. Cela peut être difficile, en particulier dans les entreprises aux cycles de production complexes. Les entreprises doivent décider si une précision accrue des prévisions vaut l'investissement supplémentaire nécessaire pour mettre en œuvre un système ABB.

Budgétisation basée sur les activités - Exemple

Pour démontrer comment ABB peut être mis en œuvre, il est utile de la comparer à une méthode de budgétisation traditionnelle. Supposons que la société ABC envisage de vendre 1, 000 unités de son produit au cours du mois suivant, et le produit coûte 5 $ à produire. Dans le cadre de la budgétisation par activité, l'entreprise estimera le coût des marchandises vendues à 5 $, 000.

Aussi, supposons que la société ABC a déclaré un coût des marchandises vendues à 4 $, 000 le mois dernier, avec un taux d'augmentation moyen de 10 % par mois dans le passé. Selon la méthode de budgétisation traditionnelle, l'entreprise estimera le coût des marchandises vendues au cours du mois à venir à 4 $, 400 [4 $, 000 + (4 $, 000 x 10 %)].

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Budget équilibréBudget équilibréUn budget équilibré est un budget (c'est-à-dire, un plan financier) dans lequel les revenus sont égaux aux dépenses, de telle sorte qu'il n'y ait pas de déficit ou d'excédent budgétaire.

- Coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct

- PrévisionPrévisionLa prévision fait référence à la pratique consistant à prédire ce qui se passera dans le futur en tenant compte des événements passés et présents. Essentiellement, c'est un outil d'aide à la décision qui aide les entreprises à faire face à l'impact de l'incertitude de l'avenir en examinant les données et les tendances historiques.

- Budgétisation à base zéroBudget à base zéroLa budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de l'efficacité et de la nécessité plutôt que de l'historique du budget

-

Qu'est-ce que le coût marginal ?

Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio

-

Qu'est-ce que la gestion par activité ?

La gestion basée sur les activités (ABM) est un moyen danalyser et dévaluer les activités commerciales dune entreprise par le biais dun calcul des coûts par activité et dune analyse de la chaîne de va

Finances

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce qu'au-delà de la budgétisation ?

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce que la budgétisation ?

- Qu'est-ce que la budgétisation des immobilisations ?

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la QEO ?

- Qu'est-ce que la budgétisation basée sur les activités ?

-

Qu'est-ce que la budgétisation négociée ?

Qu'est-ce que la budgétisation négociée ? La budgétisation négociée est un processus de budgétisation qui combine à la fois une budgétisation descendante et une budgétisation ascendante. Le processus budgétaire négocié nimpose pas le processu...

-

Qu'est-ce qu'un logiciel de budgétisation ?

Qu'est-ce qu'un logiciel de budgétisation ? Un logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budgetTypes de budgetsIl existe quatre type...