Coût des marchandises vendues (COGS) :qu'est-ce que c'est et comment le calculer

Le coût des marchandises vendues (COGS) peut être l'un des termes comptables les plus importants à connaître pour les chefs d'entreprise. Le COGS comprend tous les coûts directs impliqués dans la fabrication des produits. Comprendre les COGS, et la gestion de ses composants, peut faire la différence entre gérer une entreprise de manière rentable et tourner sur la roue du hamster proverbiale vers nulle part.

Qu'est-ce que le coût des marchandises vendues (COGS) ?

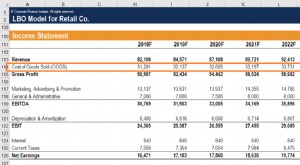

Si le chiffre d'affaires représente le total des ventes des produits et services d'une entreprise, alors COGS est le coût cumulé de création ou d'acquisition de ces produits.

COGS est un terme comptable avec une définition spécifique selon les principes comptables généralement reconnus des États-Unis (PCGR) qui obligent les sociétés de produits à appliquer les principes d'évaluation des coûts d'inventaire. Cette définition fournit des lignes directrices pour les coûts à inclure et une formule associée pour le calcul du COGS. Plus important encore, Le COGS est un élément clé pour déterminer deux paramètres commerciaux essentiels :le bénéfice brut d'une entreprise et sa marge brute.

Le bénéfice brut est obtenu en soustrayant le CMV du chiffre d'affaires, tandis que la marge brute est le bénéfice brut divisé par le chiffre d'affaires. Plus le COGS d'une entreprise est élevé, plus sa marge brute est faible. Donc, COGS est un concept important à saisir.

COGS, parfois appelé « coût des ventes », » est déclaré dans le compte de résultat d'une entreprise, juste en dessous de la ligne de revenus.

Points clés à retenir

- Comprendre et gérer COGS aide les dirigeants à gérer leurs entreprises de manière plus efficace et plus rentable.

- Le COGS comprend tous les coûts directs nécessaires à la fabrication d'un produit à vendre.

- Différentes méthodes d'évaluation des stocks peuvent avoir un impact significatif sur le COGS et la marge brute.

- Les règles fiscales permettent une version étendue du COGS, ce qui peut réduire l'assujettissement à l'impôt.

Vidéo :Qu'est-ce que le COGS ?

Qu'est-ce qui est inclus dans le coût des marchandises vendues?

Le COGS comprend tous les coûts directs engagés pour créer les produits proposés par une entreprise. La plupart d'entre eux sont les coûts variables de fabrication du produit, par exemple, les matériaux et la main-d'œuvre, tandis que d'autres peuvent être des coûts fixes, tels que les frais généraux d'usine.

Un bon test décisif pour déterminer si quelque chose doit être inclus dans le COGS consiste à se demander :le coût existerait-il si aucun produit n'était fabriqué ? Si la réponse est non, alors le coût est probablement inclus dans le COGS.

Voici des exemples de coûts généralement considérés comme COGS :

- Matières premières

- Articles achetés pour la revente

- Frais de transport

- Retours d'achat et indemnités

- Remises commerciales ou en espèces

- Travail d'usine

- Pièces utilisées dans la production

- Frais de stockage

- Frais généraux de fabrication

Exclusions du COGS

D'un autre côté, articles qui sont exclu de COGS comprennent la vente, les frais généraux et administratifs tels que les frais de distribution aux clients, loyers des bureaux, La publicité, les frais comptables et juridiques, et les salaires des cadres. Logiquement, tous les frais hors exploitation, tels que les intérêts et les dépenses en capital, sont exclus du CMV, trop.

Sont également exclus du COGS les coûts des produits qui restent invendus à la fin d'une période donnée. Au lieu, ceux-ci sont reflétés dans l'inventaire disponible à la fin de la période.

Comment calculer le coût des marchandises vendues (COGS)

Chaque comptable digne de sa feuille de calcul devrait être capable de calculer la formule COGS de base dans son sommeil. À la surface, c'est simple, comprenant seulement trois variables :inventaire de départ, achats et inventaire final. Cependant, des couches de complexité sous-tendent chaque composant, nécessitant plusieurs étapes pour déterminer leur valeur.

Formule COGS de base

Voici la formule générale pour calculer le coût des marchandises vendues :

(Inventaire de début + Achats) – Inventaire de fin =COGS

4 étapes pour calculer le COGS

Plonger un niveau plus profond dans la formule COGS nécessite cinq étapes. Typiquement, ceux-ci sont abordés par des experts comptables et fiscaux, souvent à l'aide d'un logiciel puissant. Mais ces quatre étapes sont quelque chose que tous les gestionnaires devraient apprécier :

- Identifier l'inventaire de départ des matières premières, puis en-cours et produits finis, sur la base des montants des stocks de clôture de l'année précédente.

- Déterminer le coût des achats de matières premières qui ont été effectués au cours de la période, en tenant compte du fret entrant, remises commerciales et de caisse.

- Déterminer le solde des stocks de fin. Typiquement, il est basé sur des comptages de cycles physiques et est effectué conformément à la méthode d'évaluation des stocks choisie par l'entreprise.

- S'assurer que tous les autres coûts directs de production sont inclus dans l'évaluation des stocks.

COGS et inventaire

Comme en témoigne la formule COGS, COGS et inventaire vont de pair. Pour cette raison, les différentes méthodes d'identification et de valorisation des stocks de début et de fin peuvent avoir un impact significatif sur le COGS. La plupart des entreprises effectuent des décomptes physiques périodiques des stocks pour ajuster la quantité de stock disponible à la fin d'une période. Ce décompte physique est une double vérification des registres d'inventaire « livres ». Il aide également les entreprises à identifier les dommages, inventaire obsolète et manquant (« rétrécissement »).

Une fois qu'une entreprise sait de quel inventaire elle dispose, les dirigeants déterminent sa valeur pour calculer le solde final du compte d'inventaire en utilisant une méthode comptable conforme aux PCGR.

Les stocks d'ouverture des entreprises pour la période en cours sont égaux à leurs stocks de clôture pour la période précédente, et selon les PCGR, les achats au cours de chaque année doivent être enregistrés selon la comptabilité d'exercice.

Un inventaire physique et une évaluation périodiques sont effectués pour calculer l'inventaire final.

Choisir une méthode comptable pour le COGS

Il existe de nombreuses méthodes différentes pour évaluer les stocks selon les PCGR. Différentes méthodes comptables donneront des valeurs d'inventaire différentes, et ceux-ci peuvent avoir un impact significatif sur le COGS et la rentabilité.

Voici trois des méthodes les plus couramment utilisées pour évaluer les stocks selon les PCGR :

Premier entré, premier sorti (FIFO)

La méthode FIFO suppose que les unités de stock les plus anciennes sont vendues en premier. C'est une approche par ordre de production. Cela signifie que l'inventaire restant à la fin d'une période comptable serait les unités les plus récemment produites. Pendant les périodes où les coûts des matières premières ou de la main-d'œuvre augmentent, la méthode FIFO donnerait une valorisation unitaire plus élevée des stocks pour les articles encore disponibles, par rapport à ceux qui ont été vendus plus tôt dans la période. Dans ce cas, FIFO entraînerait une baisse du COGS.

Dernier entré, premier sorti (LIFO)

L'évaluation des stocks LIFO est une approche d'ordre de production inversé. Il suppose que le stock final disponible est constitué des unités les plus anciennes produites, et que les unités les plus récentes produites ont déjà été vendues. Pendant les périodes où les coûts des matières premières ou de la main-d'œuvre augmentent, LIFO donne une évaluation plus faible par unité de l'inventaire pour les articles encore en main, car ils ont été produits plus tôt dans la période. Dans ce cas, LIFO entraînerait un COGS plus élevé.

Méthode du coût moyen

ACM évalue les stocks en utilisant un coût moyen pour la période. Il mélange les coûts de toute la période et atténue les fluctuations de prix. Les coûts totaux de création de produits sont divisés par le nombre total d'unités créées sur toute la période.

Exemples de COGS

Considérez cet exemple simplifié de COGS :

Décor.com vend des tables de cuisine haut de gamme aux consommateurs. Le 1er janvier 2019, il tenait cinq tables en inventaire, chacun d'une valeur de 1 $, 000. Ensuite, pendant l'année, Décor a acheté 10 tables supplémentaires à son fournisseur. Le 31 décembre 2019, Décor comptait trois tables invendues dans son entrepôt.

Voici comment l'entreprise calculerait ses coûts :

(Inventaire de début + Achats) – Inventaire de fin =COGS

Donc, dans le cas de Décor :

Inventaire de début $5, 000 + 10 achats, 000 - Inventaire final 3, 000 = Coût des marchandises vendues 12 $ 000En quoi le COGS est-il différent du coût des revenus et des dépenses d'exploitation

Plusieurs autres concepts comptables sont similaires au COGS, mais chacun est différent à sa manière. Deux des termes les plus souvent confondus sont « coût des revenus » et « dépenses d'exploitation ».

Voici en quoi ils diffèrent :

Coût des revenus par rapport au COGS :

Le coût des revenus est le plus souvent utilisé par les entreprises de services, bien que certains fabricants et détaillants l'utilisent également. Le coût des revenus est plus élevé que le COGS ; il comprend non seulement tous les composants COGS, mais aussi des coûts directs dans la fonction commerciale, telles que les commissions de vente, remises sur les ventes, diffusion et commercialisation. Semblable à COGS, le coût des revenus exclut tous les coûts indirects, tels que les salaires des managers, qui ne sont pas attribués à une vente.

Dépenses d'exploitation vs COGS :

« Dépenses d'exploitation » est un terme fourre-tout qui peut être considéré comme le contraire de COGS. Il traite des coûts de fonctionnement d'une entreprise, mais pas nécessairement les coûts de production d'un produit. Les charges d'exploitation comprennent la vente, frais généraux et administratifs (SG&A) tels que les assurances, frais juridiques et comptables, voyager, taxes et fournitures de bureau. Sont exclus des charges d'exploitation les éléments du COGS ainsi que les charges hors exploitation, tels que les intérêts et les frais de change.

Que vous dit le coût des marchandises vendues, Et pourquoi est-ce important?

La soustraction du COGS du chiffre d'affaires donne un bénéfice brut, qui révèle l'essence même de la viabilité d'une entreprise :quels sont mes coûts pour fabriquer un produit, et combien je le vends ?

Comment utiliser le coût des marchandises vendues pour votre entreprise

Un calcul correct du COGS montre à un chef d'entreprise le véritable coût des produits vendus. Ceci est essentiel lors de la fixation des prix client pour assurer une marge bénéficiaire adéquate.

En outre, COGS est utilisé pour calculer plusieurs autres mesures de gestion d'entreprise importantes. Par exemple, La rotation des stocks, une mesure de la productivité des ventes indiquant la fréquence à laquelle une entreprise remplace ses stocks, repose sur le COGS. Cette mesure est utile aux responsables qui cherchent à optimiser les niveaux de stock et/ou à augmenter la vente de leurs produits par la force de vente.

Le COGS est également utilisé pour déterminer le bénéfice brut, qui est une autre mesure que les gestionnaires, les investisseurs et les prêteurs peuvent utiliser pour évaluer l'efficacité des processus de production d'une entreprise.

Inconvénients et limites du COGS

Parce qu'un calcul COGS a tellement de pièces mobiles, il peut être sujet à des erreurs et sujet à des manipulations. Un calcul incorrect du COGS peut masquer les vrais résultats des opérations d'une entreprise. Cela peut également entraîner un revenu net et une obligation fiscale inexacts.

Tout au moins, cela peut entraîner une perte de temps et des opportunités perdues. Au pire, il peut y avoir des implications éthiques et juridiques.

Coût des marchandises vendues et déclarations de revenus

Jusque là, cette discussion sur le COGS s'est concentrée sur les exigences des PCGR, mais COGS joue également un rôle dans la comptabilité fiscale. Les entreprises qui détiennent des stocks physiques, comme les fabricants, détaillants et distributeurs - sont tenus de calculer le COGS lors de la détermination de leur revenu imposable.

Ce calcul fiscal du COGS comprend à la fois les coûts directs et une partie des coûts indirects de certaines activités de production ou de revente telles que définies par les règles uniformes de capitalisation. Les coûts indirects à inclure aux fins fiscales comprennent le loyer, l'intérêt, impôts, espace de rangement, achat, En traitement, reconditionnement, la manutention et l'administration. Pour des feuilles de travail détaillées, voir la publication IRS 334; pour la plupart des gestionnaires, cependant, il suffit de comprendre que ce calcul élargi du COGS diminue généralement la facture fiscale totale.

Pour les entreprises dont les recettes brutes sont inférieures à 25 millions de dollars (26 millions de dollars pour 2020), il existe quelques exceptions aux règles d'inventaire, comptabilité d'exercice et, par extension, COGS.

Coût des marchandises vendues et logiciel de comptabilité

Le calcul du COGS peut être difficile. Il exige d'une entreprise qu'elle tienne des registres complets et précis pour les calculs GAAP rapportés dans les états financiers et, séparément, à l'appui d'une déclaration de revenus. La gestion des stocks d'une entreprise, tant du point de vue physique que de l'évaluation, doit être précis. Les achats et les coûts de production doivent être suivis au cours de l'année.

Et quelle que soit la méthode d'évaluation des stocks utilisée par une entreprise :FIFO, LIFO ou coût moyen—beaucoup de détails sont impliqués.

Tout ce qui précède peut devenir exponentiellement plus compliqué lorsque les volumes et les gammes de produits augmentent. Pour les entreprises avec de nombreux SKU, la meilleure approche pour calculer le COGS sera un système comptable robuste lié à la gestion des stocks.

Quelle que soit la manière dont vous le gérez, connaître votre COGS est essentiel pour atteindre et maintenir la rentabilité, il est donc important de comprendre ses composants et de le calculer correctement. COGS révèle également le coût réel des produits d'une entreprise, ce qui est important lors de la fixation des prix pour générer de fortes marges unitaires.

Le calcul du COGS peut être difficile, d'autant plus que l'entreprise devient plus complexe; un système comptable intégré au logiciel de gestion des stocks peut réduire les efforts requis et garantir l'exactitude.

-

Qu'est-ce qu'un coût implicite ?

Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède

-

Comment calculer le coût des marchandises vendues (COGS) pour votre entreprise

Si vous vendez des produits, il est important de calculer le coût des marchandises vendues. Apprenez comment ici. Si vous vendez des produits, vous devez connaître le coût des marchandises vendues. É

la finance

- Comment calculer le coût effectif

- Comment calculer le coût par mile

- Comment calculer les coûts de flottation

- Comment calculer le coût de transaction

- Comment calculer le coût de vente d'une maison

- Coûts de possession des stocks :qu'est-ce que c'est et comment le calculer

- Qu'est-ce que l'analyse du seuil de rentabilité et comment la calculer pour votre entreprise ?

- Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer

- Industries qui ne peuvent pas réclamer le coût des marchandises vendues

-

Qu'est-ce que le coût des marchandises vendues (COGS) ?

Qu'est-ce que le coût des marchandises vendues (COGS) ? Le coût des marchandises vendues (COGS) mesure le coût direct ” engagés dans la production de tout bien ou service. Il comprend le coût du matériel, coût de la main-dœuvre directe, et les frais gén...

-

Qu'est-ce qu'un coût direct ?

Qu'est-ce qu'un coût direct ? Le coût direct est un terme comptable qui décrit tout type de dépense qui peut être directement attribuable à un objet de coût. Les objets de coût peuvent prendre de nombreuses formes différentes, que...